Resumen semanal 17/08

Resumen semanal 17/08

La gran crisis del acero en China

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

Los datos de inflación siguen mejorando, y ya nadie se cree (o no debería) que nos encontremos por encima del 2% que busca la FED. Los últimos datos del IPC subyacente muestran un aumento mensual del 0.17%, lo que anualizado sugiere una inflación cercana al 2%, alineada con las expectativas del mercado. Este es el nivel más bajo desde abril de 2021, con una tasa interanual del 3.2%. Los datos del Índice de Precios al Productor (IPP) también indican una tendencia de moderación. El IPP mensual subió solo un 0.1%, por debajo del 0.2% previsto, y el IPP subyacente mensual se mantuvo estable en 0.0%. Con la inflación disminuyendo, la atención del mercado ahora se centra en el mercado laboral y la actividad económica, lo que podría ser indicativo de un enfriamiento económico en un contexto de menor presión inflacionaria, y ya da por descontado que los recortes de tipos empezarán el mes próximo. Como siempre, se encuentran muy por detrás de la curva.

El crecimiento del alquiler y el componente de OER (equivalent rent) en julio fue del 0.39%, un aumento frente al 0.27% de junio. Aunque junio podría haber sido una anomalía, julio sigue siendo la segunda lectura mensual más baja desde diciembre de 2021. En términos interanuales, el alquiler y el OER crecieron un 5.3%, el nivel más bajo desde mayo de 2022. Aunque la vivienda sigue siendo un factor inflacionario en el IPC, muestra signos evidentes de desaceleración, y ya sabemos que se trata de unos datos muy artificiales, y muy alejados a su vez de la realidad experimentada por los ciudadanos; se trata del último naipe en caer y, cuando suceda, veremos cifras más cercanas a las reportadas por truflation, del entorno del 1.5%.

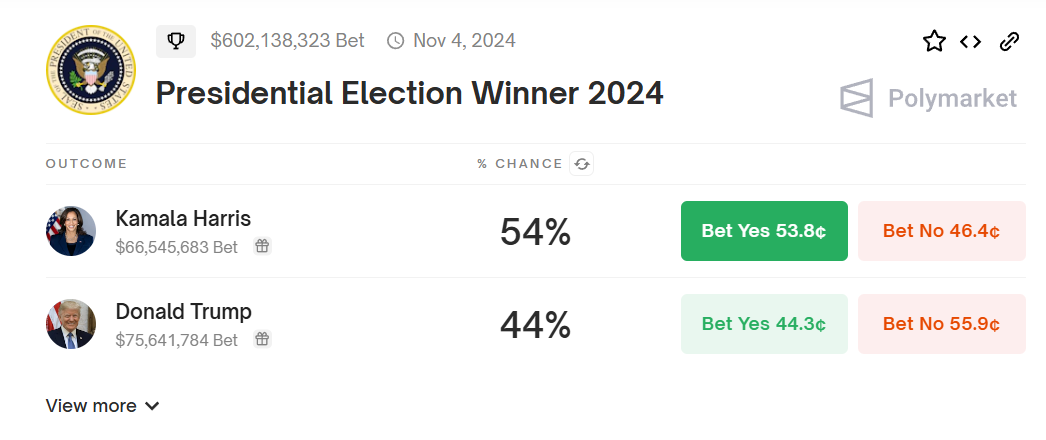

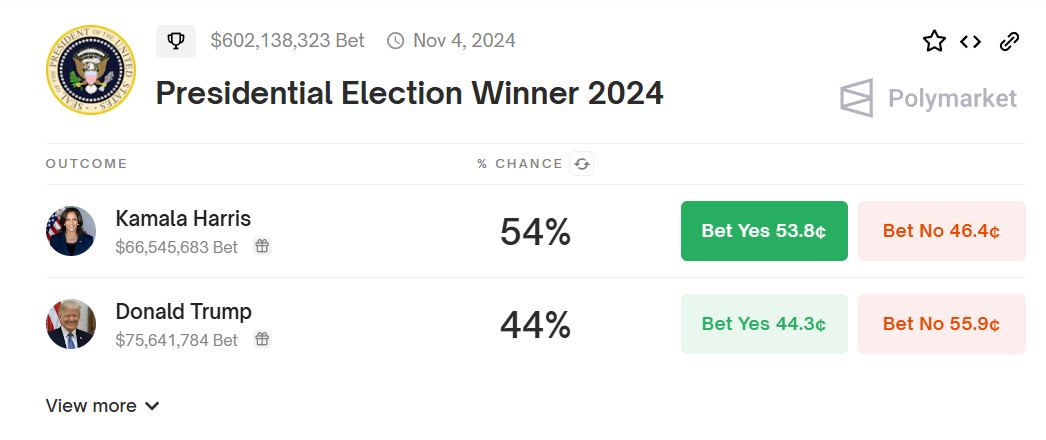

Con toda la prensa mainstream haciendo campaña activa por Kamala Harris, hasta el punto de que las encuestas y principales mercados de apuestas dan por ganadora a la candidata demócrata, Elon Musk realizó una entrevista a Donald Trump en su plataforma X.

La conversación apeló especialmente a un público joven y que ya es proclive a votar por Trump, y dejó algunos mensajes interesantes:

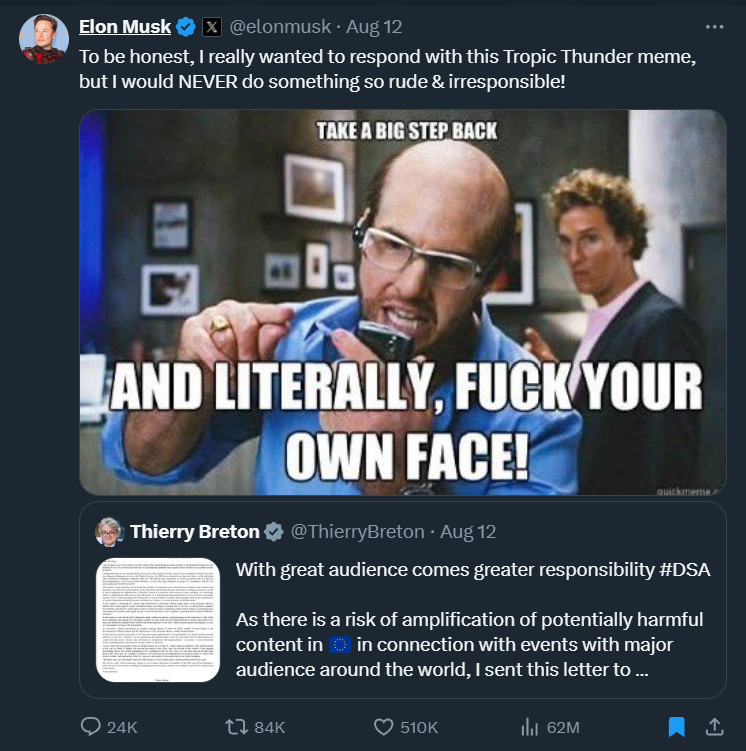

El ataque masivo de DDOS sufrido durante la retransmisión es un ejemplo claro de la voluntad de censura.

Trump criticó a Kamala por su hipocresía, que ahora secunda su propuesta de eliminar los impuestos a las propinas cuando, previamente, contrató a 88k agentes en el IRS para supervisar estos pagos a caddies y camareros. Estos son mis principios, si no le gustna, tengo otros.

Musk propuso un plan para recortar el gasto público y eliminar los grandes déficits fiscales actuales.

Desde Europa, en la tónica habitual, se intentó censurar esta iniciativa, con Thierry Breton, publicando una carta abierta en la que amenazaba al dueño de X sobre consecuencias legales si no censuraba la desinformación (siempre según sus estándares) del expresidente americano. Para bien o para mal, Musk ya se encuentra en una posición de fuck you money, en la que, como un Howard Roark moderno, no necesita acatar las convenciones sociales ni imposiciones políticas, y respondió de forma agresiva al Comisario Europeo de mercado interior.

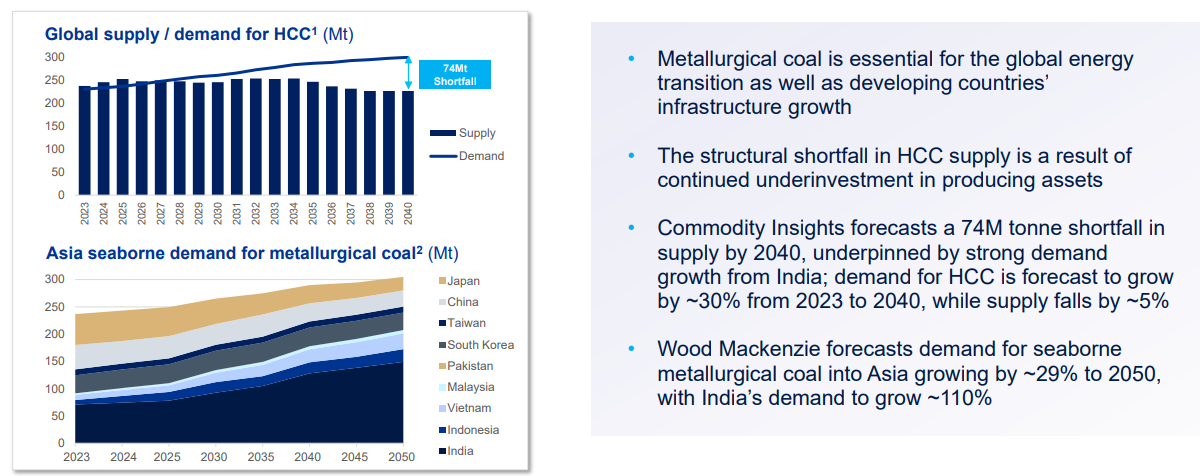

El sector del acero en China enfrenta una crisis más grave que las caídas de 2008 y 2015, según advirtió el presidente de China Baowu Steel Group Corp., el mayor productor mundial. En este caso, el sector inmobiliario es la causa de los males del país asiático, y no su salvación como en las anteriores ocasiones, por lo que no podrá acudir al rescate de la demanda de acero. Sus declaraciones provocaron una caída adicional en los mercados de mineral de hierro y acero, con los precios tocando mínimos de varios años.

La industria del acero en China, la más grande del mundo, muestra múltiples señales de alarma debido a la desaceleración del sector inmobiliario y la menor actividad industrial, lo que ha devastado la demanda interna. A diferencia de crisis anteriores, que se resolvieron con estímulos masivos, las perspectivas de un rescate similar en 2024 parecen remotas bajo la actual administración de Xi Jinping. En este contexto, las productoras chinas están decidiendo producir a pérdidas y exportar mucho material, ejerciendo un dumping que diezma la industria acerera de otros países, con el objetivo de ganar cuota de mercado y eliminar competencia para cuando el ciclo se gire. Baowu enfatizó la importancia de preservar efectivo y minimizar riesgos, y con los inventarios de mineral de hierro en aumento y los precios de las barras de acero en su punto más bajo desde 2017, las acerías se ven presionadas a reducir la producción, mientras las exportaciones podrían superar los 100 millones de toneladas, un nivel no visto desde 2016.

En nuestro Discord para suscriptores de pago, tuvimos una discusión muy interesante acerca de este tema, con visiones positivas y negativas, y de cómo puede afectar a la tesis del carbón metalúrgico. Mi visión es la siguiente:

El crecimiento económico mundial es positivo, y muchas regiones ni huelen recesión ni se la espera (India, Georgia, otras en Asia, la propia China con un crecimiento del ~4%, los datos económicos de USA parece que se estabilizan en cuanto a PMI etc)

Si nos centramos en la producción de acero, vemos como muchas regiones muestran ya un decrecimiento de producción (que usamos aquí como proxy de consumo), entre ellas USA y Europa.

El dumping y sobreproducción en China. para mí, habla más de reorganización de un mercado (como pasa con los petroquímicos), en los que la voluntad y capacidad de una región de producir a pérdidas, cuando su consumo interno no es capaz de igualar su producción, y exportar dicho material, afectando a los productores de acero en otras regiones pero no necesariamente reflejando que la demanda en estas otras regiones sea menor.

Este hecho, que pone mucha presión en la rentabilidad de la industria, puede arrastrar a los inputs y outputs (iron ore, met y acero propiamente), no tiene por qué ser un reflejo de las perspectivas de demanda.

La mayoría de datos económicos que utilizamos, tienen una visión de retrovisor: en 1 año, ¿la demanda de China estará todavía peor o mejor? ¿en USA? ¿en India? Brasil?... a nivel global, si nuestra visión es de una recesión generalizada, peor, en caso contrario, mejor. En la era del QE yo apuesto por lo segundo.

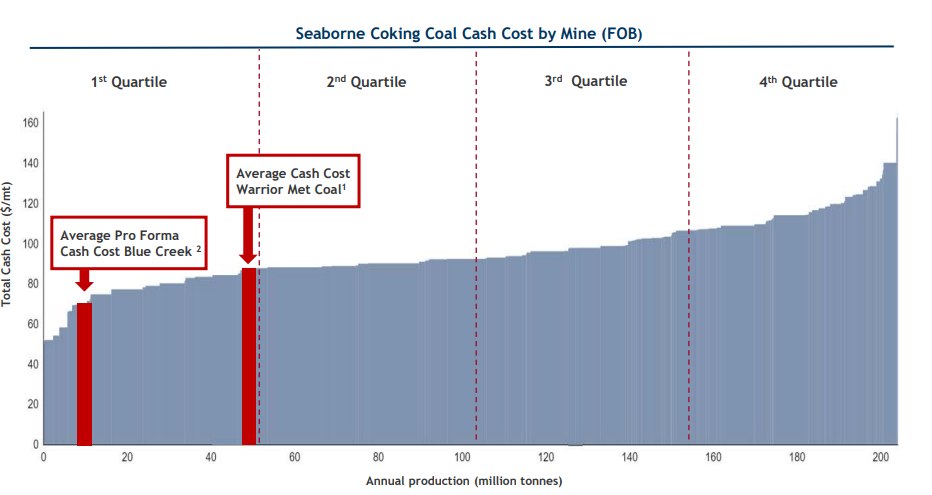

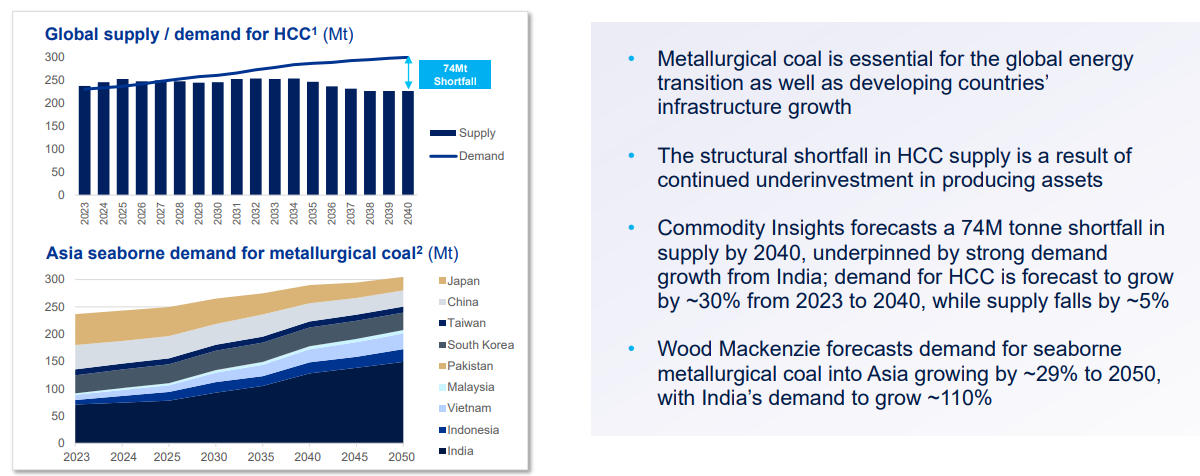

Los precios actuales del carbón metalúrgico se encuentran en el percentil 90 de la curva de costes mundial (el siguiente gráfico solo muestra el cash cost, en lugar del AISC y en formato FOB, pero sirve para ilustrar la idea), lo cual tensiona mucho el mercado y no los hace sostenibles a medio plazo, con lo que no creo que nos vayamos por debajo de 200$/t durante más de uno o dos trimestres.

Lundin Gold y BHP se enfrentan a huelgas en dos de sus minas de cobre. En conjunto, producen el 5% de este metal a nivel mundial, con lo que el nivel de afectación no es nada despreciable. La huelga en la mina Escondida, de BHP, en Chile, la mayor mina de cobre del mundo, ha entrado en su cuarto día, lo que ha impulsado los precios del cobre a nivel global, que llevaban mostrando una gran debilidad varios meses. El conflicto entre la empresa y los trabajadores, que buscan una mayor participación en las ganancias, ha generado preocupaciones sobre el suministro del metal rojo, clave para la transición energética y electrificación. No es la primera vez que vivimos una situación similar y, en el pasado, huelgas similares han obligado a BHP a detener operaciones y declarar fuerza mayor.

A pesar de que BHP ha implementado un plan de contingencia para mantener las operaciones, las plantas de concentración Los Colorados y de electro-obtención permanecen fuera de línea debido a la huelga. Aunque ambas partes han mostrado disposición para retomar las negociaciones, siguen enfrentadas en cuanto a las condiciones. Cada vez vemos con más claridad la fragilidad de la oferta de varias materias primas clave y cómo la falta de inversión puede acabar dando algún susto si una situación como esta descarrila definitivamente.

El reporte de inventarios de petróleo de la EIA de esta semana ha sido bastante anodino, en una semana de exportaciones reducidas que han marcado mucho las cifras: +1.357Mb de crudo, -1.665Mb en Cushing, -2.89Mb de gasolina y -1.673Mb de destilados. Los inventarios, tanto a nivel mundial como de Estados Unidos, siguen evolucionando de forma positiva para los fundamentales del mercado de petróleo.

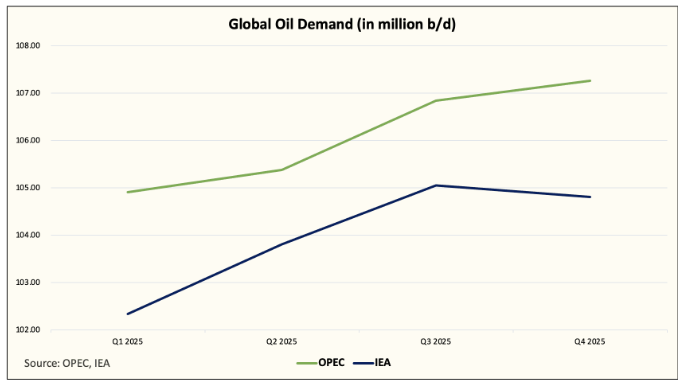

La OPEC+ ha revisado, por primera vez este año, sus previsiones de crecimiento de demanda ligeramente a la baja. Tanto el cartel como la EIA pecan del mismo defecto, y es que sus mensajes tienen una clara motivación política detrás, si bien es cierto que la OPEC suele acercarse más a la realidad que las agencias americanas. Por el momento, la realidad observada este año implica un aumento de consumo de 1.1Mb/d, lo que no es nada despreciable, y la propia EIA ha confirmado que ya no esperan el pico de consumo de gasolina en 2024, sino en 2025. Algún día acertarán.

Las últimas semanas hemos comentado cómo la producción de petróleo en Estados Unidos se encuentra totalmente estancada, sin crecimiento en el último año, y ahora la EIA se ha visto obligada a ajustar, también a la baja, las previsiones en Brasil para 2024 (uno de los grandes polos de crecimiento de estos últimos años); sin embargo, persisten en sus costumbres y errores y, para no modificar su balance de mercado para el año próximo, simplemente han añadido los volúmenes perdidos en el ejercicio actual en el siguiente. Un plan sin fisuras.

El riesgo geopolítico derivado de la tensión en Oriente Medio parece que se ha diluido esta semana, cuando parecía inminente el estallido del conflicto tras el asesinato del líder de Hamás por parte de Israel: oficiales iraníes confirmaron que su venganza podría posponerse o incluso cancelarse si se alcanza un acuerdo de alto el fuego en Gaza, con lo que la presión internacional se centrará ahora en estos esfuerzos, aunque un acuerdo parece todavía remoto.

Cartera Modelo

Esta semana hemos publicado la tercera y última entrega de nuestro comentario trimestral de resultados de Q2, que salvo en algunas excepciones contadas, están siendo muy positivos desde un punto de vista fundamental. El resto de empresas de nuestro universo de seguimiento que no hemos cubierto en estas publicaciones, lo incluiremos (empezando ya hoy) en los resúmenes macroeconómicos semanales.

La rentabilidad de la cartera modelo es de +15.88% YTD vs +15.69% para el S&P500 y del +53.58% vs +37.07% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: