Resumen resultados Q224, parte III

Resumen resultados Q224, parte III

Parte III

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen resultados Q2, parte III

Este envío es la tercera y última entrega del comentario de resultados del segundo trimestre para el año 2024 de las empresas en seguimiento o cartera modelo. Las presentaciones acostumbran a ser eventos muy positivos para nuestra cartera, en tanto que muestran al mercado la gran capacidad de generación de caja que tiene nuestros valores y, además, suelen venir acompañadas de generosos retornos al accionista. En concreto, en esta publicación comentaremos los resultados de las siguientes empresas:

Dundee Precious Metals

Warner Bros Discovery

Braskem

Inmode

Vamos allá.

Dundee Precious Metals

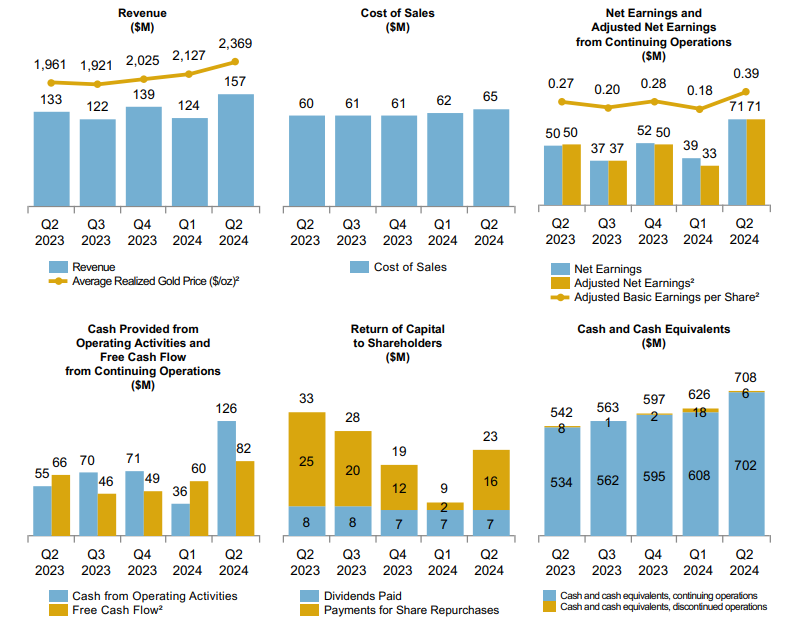

Dundee Precious Metals está aprovechando al máximo el mercado alcista y entorno positivo del oro para reportar un gran trimestre de récord. La producción en sus dos activos (Ada Tepe y Chelopech) fue en línea de lo esperado, y gracias a la producción secundaria (by-products), los costes por onza se han reducido un 3% YoY, hasta los 710$/oz. En el siguiente gráfico podemos ver el récord de ingresos, beneficios, FCF y caja en balance, mejorando en todas las métricas.

La reducción neta de acciones durante el trimestre ha sido de 2.3M, lo que supone un 1.3% del capital total, y complementa el dividendo trimestral que reparten. Han renovado el NCIB, lo que les permite recomprar el 9.8% del float durante los siguientes 12 meses, generando mucho valor al accionista sin renunciar a sus ambiciosos objetivos de desarrollo orgánico con Coka Rakita. Respecto a este proyecto, en mayo publicaron el PEA, que ofrece unas perspectivas económicas muy interesantes, y a raíz del cual iniciaron la preparación de un PFS formal, que debería estar completado en Q125. Es interesante recalcar que este proyecto, que a precios actuales tiene un NPV mayor a su EV, comprende tan solo una de las cuatro licencias que tienen en la zona, y ni siquiera se encuentra completamente explorada, con lo que el potencial es todavía enorme.

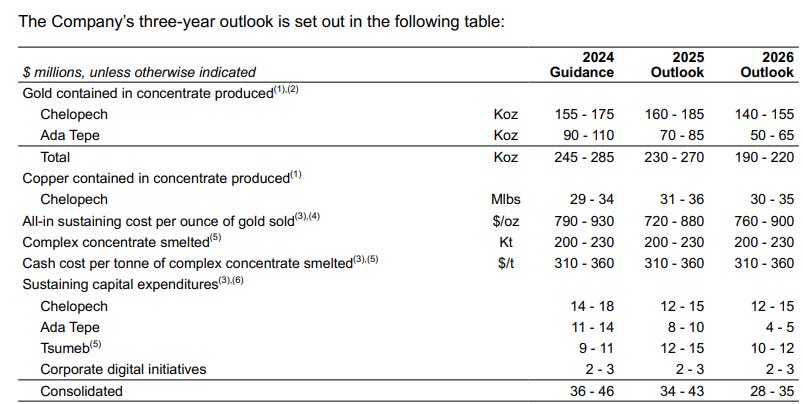

En la siguiente tabla, comparten su outlook para los próximos tres años, en los que destaca la caída de volúmenes en sus dos activos de producción, aunque creo que pueden revertir la tendencia en Ada Tepe e incrementar significativamente su vida de mina con un programa de exploración brownfield, que ya están empezando a desarrollar.

A estos niveles de precios del oro, la empresa genera una cantidad de caja ingente, y tienen muy claras las prioridades de asignación de capital con las que generar valor para el accionista, aunque el precio no refleje totalmente los avances que están llevando a cabo. Con un balance que es una fortaleza y unos costes de producción tan bajos, el downside parece bastante cubierto, y el upside y caso alcista permanece intacto si el oro mantiene (o, como yo creo, aumenta) estos niveles de precios.