Resumen semanal 10/08

Resumen semanal 10/08

La gripe japonesa

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

Kamala Harris ha elegido al gobernador de Minnesota, Tim Walz, como vicepresidente para su campaña. La candidata presidencial demócrata y su nuevo compañero de fórmula, iniciaron su campaña conjunta en Filadelfia, ante más de 10,000 personas en la Universidad de Temple. En su discurso, Harris elogió a Walz como una persona que inspira a los demás y predijo que será vicepresidente. Trump y Vance, por su parte, calificaron a Harris y Walz como radicales, criticando especialmente la gestión que este último hizo de los disturbios tras la muerte de George Floyd.

La elección de Walz es bastante sorprendente, en tanto que Minnesota es un estado clara e históricamente demócrata, y que su perfil sí se percibe entre las bases de ambos partidos como bastante extremo; la alternativa más probable hasta el martes, Josh Shapiro, gobernador de Pensilvania (swing state) era claramente superior sobre el papel. ¿Por qué entonces no ha sido el elegido? La especulación de los principales medios es que el motivo real es que Shapiro es judío y abiertamente pro Israel, lo que choca con la actual base electoral demócrata. Deriva peligrosa.

Esta semana en los mercados inició igual que acabó la pasada, con un pánico en las bolsas. Como explicamos la semana pasada, con el carry-trade invalidado, el desapalancamiento forzoso que comportaba arrastró a las bolsas al abismo, hasta el punto de que muchos analistas y gestores pedían incluso recortes de tipos de emergencia (de hasta 75pb), tan solo una semana después de que la FED decidiera mantener las tasas de referencia sin cambios. El epicentro del terremoto se originó en Tokyo los principales índices eliminaban todas sus ganancias del año en tan solo 3 días de cotización.

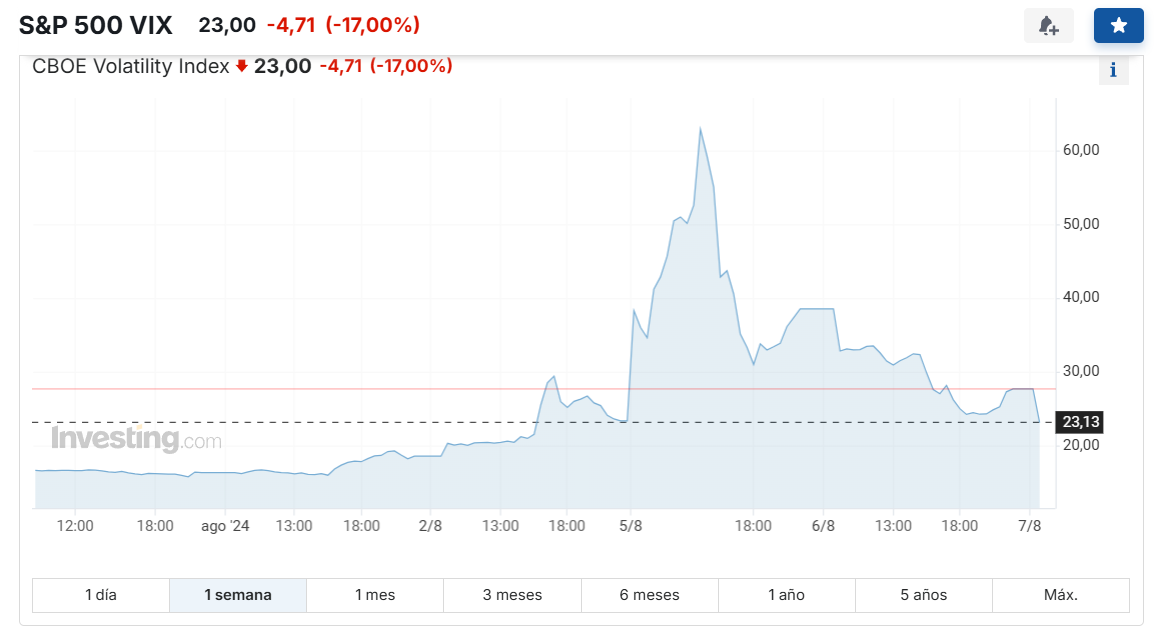

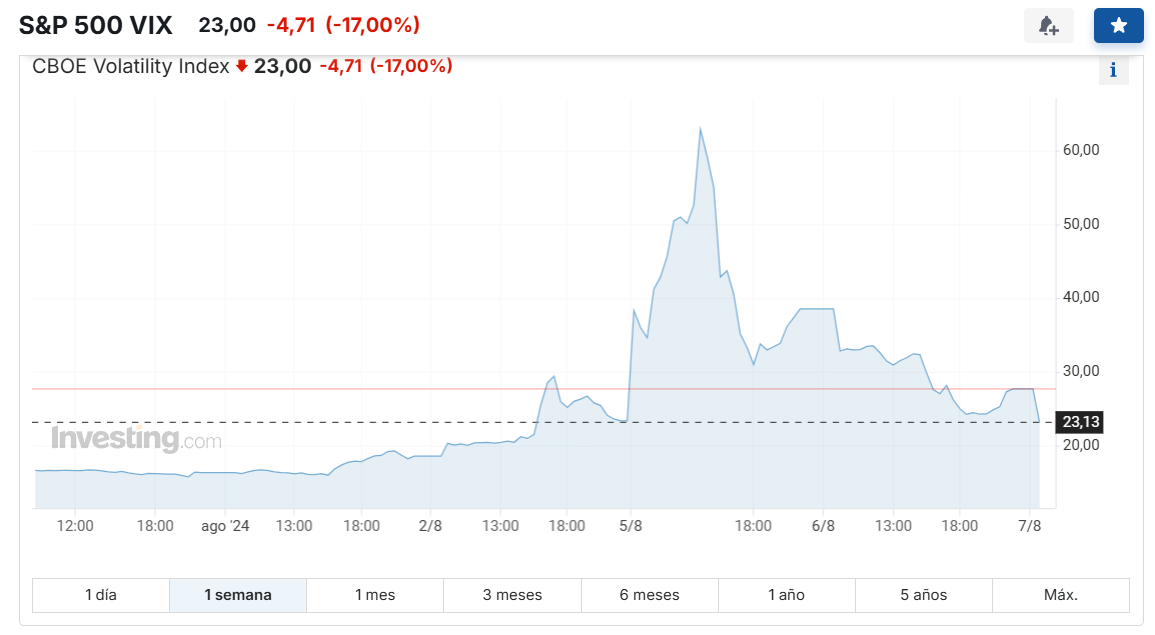

El VIX (índice de volatilidad) subió más de un 100% en el día, hasta los 60 puntos, muy en línea con los momentos de mayor pánico en la GCF o la crisis COVID, sin estar esta vez igualmente justificado.

La siguiente imagen es impactante, por mostrar cómo el sistema monetario actual está roto beyond repair, y ni tan siquiera puede soportar una subida del 0.25% en los tipos de interés de Japón sin provocar un colapso en los mercados. La única solución posible que veo a esta espiral de deuda y dinero débil es una devaluación coordinada mundial, con un nuevo anclaje del dinero al oro o al Bitcoin, y es muy improbable que ningún gobierno hegemónico quiera renunciar a la potestad de imprimir dinero y financiar grandes déficits fiscales.

El vicegobernador del Banco de Japón anunció que no aumentarán las tasas de interés mientras los mercados sigan inestables, lo que contrasta con los recientes comentarios agresivos del gobernador Kazuo Ueda, que habían impulsado el Nikkei y depreciado el yen y habían ayudado a causar este episodio de caos.

El fortalecimiento del yen reduciría la presión sobre los precios de importación y la inflación general, y la volatilidad del mercado de valores afectaría la actividad corporativa y el consumo. Tras estos comentarios, el dólar subió a 147.50 yenes y el Nikkei aumentó un 3%.

Uchida también comentó que la economía japonesa probablemente seguirá recuperándose, con la expectativa de que EE. UU. logre un aterrizaje suave. Sin embargo, si los temores de recesión en EE. UU. disminuyen hacia fin de año, es probable que el BOJ aumente las tasas en diciembre. Este enfoque prudente del BOJ refleja la complejidad de gestionar la política monetaria en un entorno de alta volatilidad y la necesidad de equilibrar la estabilidad económica con las expectativas del mercado.

Muchos contenían el aliento estos días, a la espera de ver qué represalias decidía tomar Irán en contra de Israel, puesto que se corría el riesgo de desencadenar un conflicto de gran alcance en toda la región. A pesar de una retórica muy agresiva, parece que Irán podría estar reconsiderando tomar represalias por asesinato de líder de Hamás, según funcionarios estadounidenses, por no agitar más el avispero, aunque sus aliados de Hezbolá, en Líbano, sí continúan con sus ataques al país judío.

La administración Biden ha enviado mensajes contundentes a Netanyahu para que no obstaculice las negociaciones de alto el fuego y el acuerdo de rehenes, que se esgrime como condición clave para apaciguar las aguas. En una demostración de fuerza y preparación ante un posible ataque liderado por Irán contra Israel, EE. UU. ha desplegado más buques de guerra en la región, equipados con capacidades antimisiles. El peligro sigue al acecho, y es difícil mantener la cabeza fría en estos momentos, por lo que no es descartable un cambio radical de la situación en los próximos días.

Las noticias positivas y desarrollos se van acumulando para el ecosistema crypto, con el fallo judicial en el caso de la SEC vs Ripple, que ha multado con tan solo 125M$ (pedían más de 2B$) a su empresa matriz, sumando otra victoria judicial más para este sector, y más empresas adoptando Bitcoin para su tesoreria, como Metaplanet que, además, emite deuda a un 0.1% APR para sus compras de este activo.

A pesar del pánico en los mercados de la última semana, la adopción institucional sigue su curso, y a pesar de las caídas del 20+% en los ETF, esta nueva cohorte de inversores no ha vendido en pánico, registrando incluso entradas netas notables en el caso del Ethereum.

La penetración y aceptación del ecosistema crypto se va a ir expandiendo como una mancha de aceite: lentamente, al principio, y de forma acelerada después. Ferrari, tras su programa piloto en Estados Unidos ha extendido la opción de pagar con criptomonedas (Bitcoin y Ethereum) por sus productos en Europa.

Para añadir más gasolina a este casino, se especula con que los ETF físicos que cotizan en Estados Unidos (los de mayor liquidez) incorporarán opciones a partir del cuarto trimestre de este año, con lo que permitirán un mayor apalancamiento y enfoque especulador en sus posiciones. La tormenta perfecta.

Los inventarios de petróleo en Estados Unidos siguen cayendo sin descanso, lo que por otra parte es lógico en esta época del año: -3.728Mb de crudo, +0.579Mb en Cushing, +1.34Mb de gasolina y +0.949Mb de destilados. La época de viajes estivales no está decepcionado e incluso en China, donde la economía muestra una clara debilidad, se ha disparado la demanda de fuel de aviación, conforme el turismo (interno y externo) rebota con fuerza. En India, los datos son todavía mejores, con la demanda de petróleo creciendo un 7.4% YoY, siendo uno de los polos de demanda más prometedores a nivel mundial.

En un episodio de pánico generalizado, todas las correlaciones son 1 y el crudo se ha hundido con el resto de activos de riesgo, pero podemos ver cómo, a nivel global, los balances siguen cayendo, igual que vemos en EEUU, lo que refleja la realidad de déficits de mercado actuales.

Además de la caída visible de inventarios, que es la mejor prueba del balance de mercado, otros indicadores físicos como los timespreads, han rebotado con fuerza y vuelven al rango alto de cotización del último año.

Nos gusta hacer seguimiento de la evolución de la transición a vehículos eléctricos, que tan solo están teniendo (eso sí, mucho) éxito en China, mientras que su demanda ha colapsado en Europa, como bien reflejan los datos de Alemania, cuyas ventas de BEV han caído un 37% YoY. Es muy relevante para nosotros monitorizar la realidad (vs la narrativa), puesto que el valor terminal de las empresas de petróleo está muy condicionado a la velocidad de la transición (así como para nuestras tesis de PGMs).

El mercado del petróleo y gas natural se encuentra en un equilibrio muy delicado, en un escenario cargado de riesgos geopolíticos de todas las índoles. Estas tres noticias ilustran perfectamente a qué nos referimos:

En Estados Unidos, la justicia ha cancelado el permiso regulatorio para construir una planta de exportación de LNG en Texas, perteneciente a la compañía NextDecade, y que ya contaba con acuerdos con Aramco como cliente. Las previsiones son que la capacidad de exportación se doble en esta década, aunque, teniendo en cuenta las consecuencias probables sobre los precios internos de la energía, cabe esperar más trabas en el futuro, en detrimento del resto de regiones como Europa o Asia.

Los precios del gas natural en Europa marcaron nuevos máximos anuales ante los temores de disrupción de oferta, rozando los 40€/MWh. Las tropas ucranianas, en un movimiento sorpresivo, han capturado la tubería de Sudzha, que ha sido dañada durante el combate, y por la integridad de la cual se teme en el previsible intento ruso por recuperarla. Se trata del único gasoducto que conecta todavía Rusia con Ucrania (que es punto de entrada de gran parte de Europa), y su cierre sería un auténtico shock para el mercado interno de energía.

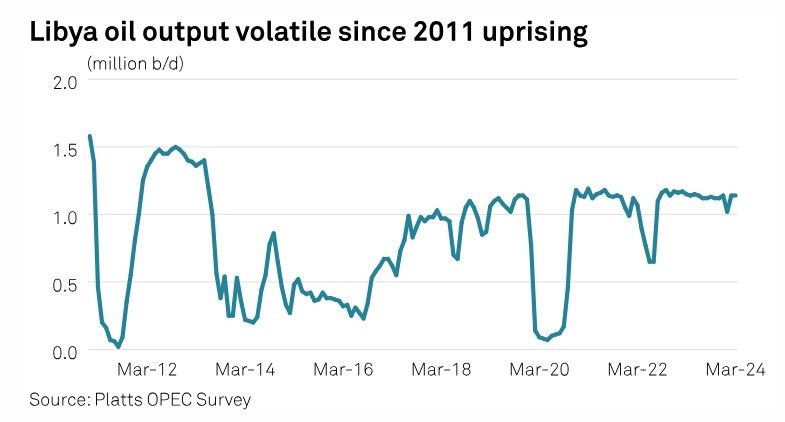

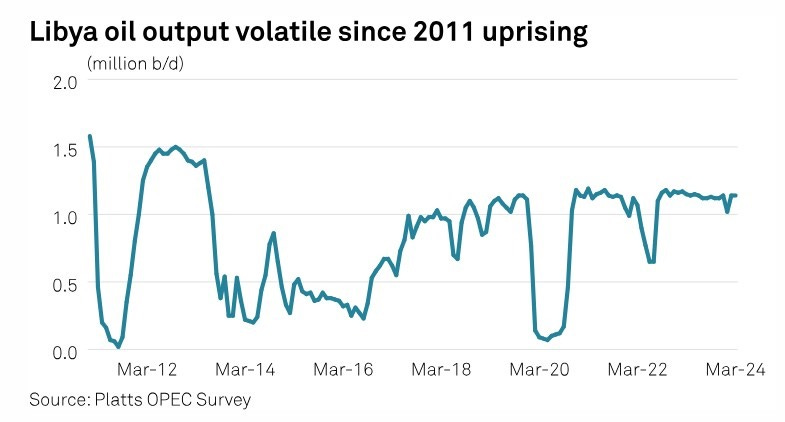

En Libia, la Corporación Nacional de Petróleo ha declarado el estado de fuerza mayor en su campo de Sharara, con lo que la producción en este activo se detendrá. No es la primera vez que pasa, y desde 2011 su perfil de producción ha sido muy volátil, pero se trata de un activo relevante, con producción previa al parónd e 250k boe/d.

Estos riesgos geopolíticos (sumados a la gran amenaza de un conflicto de gran escala en Oriente Medio), crecientes y cada vez más frecuentes, no se están teniendo en cuenta en la cotización del crudo, por percibirse todavía como remotos, hasta que un día alguno se materialice y suponga un shock de magnitud gigante. Zero to one.

Cartera Modelo

Esta semana hemos publicado la segunda entrega de nuestro comentario trimestral de resultados de Q2, que salvo en algunas excepciones contadas, están siendo muy positivos desde un punto de vista fundamental, si bien es cierto que el entorno de volatilidad y miedo que imperan en el mercado no ayudan a reconocer. Mañana tendremos la tercera (y última) entrega de esta serie, y el resto de compañías que faltan por comentar las incluiremos en los resúmenes semanales.

La rentabilidad de la cartera modelo es de +13.28% YTD vs +11.81% para el S&P500 y del +50.98% vs +33.2% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: