Resumen resultados Q224, parte II

Parte II

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen resultados Q2, parte II

Este envío es la segunda entrega del comentario de resultados del segundo trimestre para el año 2024 de las empresas en seguimiento o cartera modelo. Las presentaciones acostumbran a ser eventos muy positivos para nuestra cartera, en tanto que muestran al mercado la gran capacidad de generación de caja que tiene nuestros valores y, además, suelen venir acompañadas de generosos retornos al accionista. En concreto, en esta publicación comentaremos los resultados de las siguientes empresas:

Vermilion Energy

Peabody Energy

Warrior Met Coal

Valaris

Vamos allá.

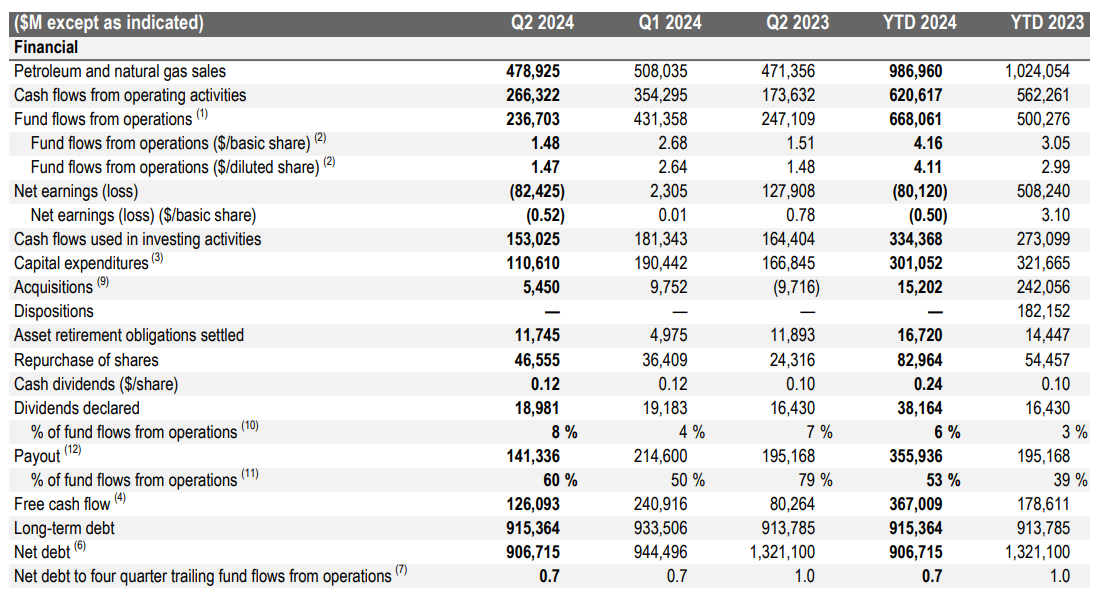

Vermilion Energy

Vermilion Energy cerró otro trimestre operativamente excelente, con la producción en el rango alto del guidance (85k boe/d), suponiendo un +2%YoY (y +6%YoY por acción, debido a las recompras). Después de estas buenas cifras, la empresa ha decidido subir sus previsiones para el año completo a 83k boe/d - 86k boe/d (+1000k boe/d en la pata baja de la horquilla respecto a sus comunicaciones anteriores).

La generación de caja en el trimestre fue de 126M$ de FCF (0.78$/s), afectada, en comparación al trimestre pasado, por menores ganancias relativas a las coberturas que tienen establecidas. El apalancamiento sigue bajando, y la deuda neta se ha reducido en un 4% durante el trimestre, a la vez que han devuelto 66M$ a los accionistas (19M$ de dividendos y 47M$ en recompras). Es relevante recordar que, de acuerdo a su marco de remuneración al accionista actual, reparten el 50% de su FCF en forma de recompras y dividendos, y aumentarán dicho porcentaje conforme se siga reduciendo su apalancamiento.

Con el reciente rebote del gas natural en Europa, que ya ronda los 17$/mmbtu, Vermilion ha realizado coberturas (42% de su producción de 2025) con este suelo, asegurando un perfil de generación de caja muy interesante. El mercado es excesivamente pesimista con esta empresa, que no ha sido la mejor en cuanto a ejecución en el pasado, pero que ha conseguido transformar su balance y arrancar, por fin, un programa de retorno al accionista material y que puede mover la aguja (están recomprando 1M de acciones por mes).

Sus asunciones respecto a los precios de petróleo y gas se encuentran muy en línea con el strip actual, por lo cual tienen mucha opcionalidad implícita si estos se comportan mejor (como yo espero) y un anclaje realista en caso contrario.