Resumen semanal 01/06

India toma la delantera

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Esta semana he publicado una nueva idea de inversión de una minera de oro, Dundee Precious Metals, que presenta un perfil riesgo/recompensa muy interesante, al tener costes de producción muy bajos, un programa de retorno al accionista en marcha y potencial de crecimiento (orgánico e inorgánico) muy elevado.

Os animo a echarle un vistazo!

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

Si nada cambia, el próximo 6 de junio, en la reunión para definir la política monetaria del ECB, tendremos el primer recorte de tipos de uno de los grandes bancos centrales, poniendo fin a este ciclo de política monetaria restrictiva.

Salvo sorpresa, el primer recorte de tasas en junio es un hecho, pero después tenemos varios grados de libertad.

— François Villeroy, gobernador del Banco de Francia

La inflación en la eurozona parece estar bajo control y en un camino de estabilización y ligero decremento, y es que la ralentización económica e industrial ha ayudado a maximizar los efectos de la política monetaria.

En Estados Unidos deberán seguir este mismo camino en el futuro más inmediato si no quieren arriesgarse a entrar en una espiral destructiva:

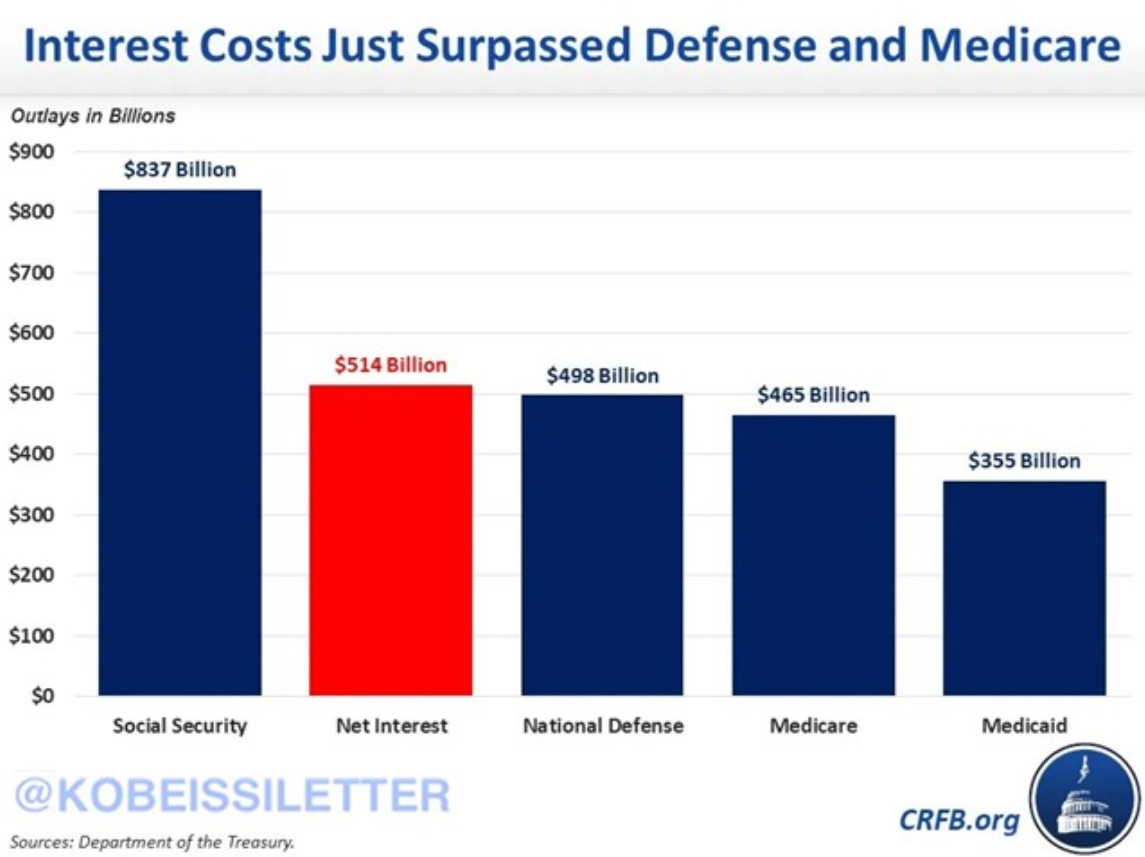

Los datos más recientes de crecimiento vuelven a decepcionar a la baja, y la cifra es todavía más preocupante si tenemos en cuenta el gran déficit fiscal que la acompaña, donde por cada dólar nuevo de deuda tan solo se consigue incrementar 0.5$ el PIB. Un esperpento.

Los intereses de la deuda YTD ascienden ya a 514B$, superando el gasto en defensa y Medicare, y tan solo por detrás de la seguridad social. Esta tendencia, que tan solo irá a peor conforme vayan refinanciado sus obligaciones, debería hacer saltar todas las alarmas.

Donald Trump ha sido declarado culpable de los 34 cargos que se le imputaban por falsificación de documentos para encubrir el pago a Stormy Daniels, con el fin de evitar que información sobre sus relaciones interfirieran en su campaña presidencial de 2016. Los cargos por los que ha sido condenado (hacer pasar estos pagos como gastos jurídicos, en lugar de gasto de campaña) son poco graves, y acarrean una pena máxima de 4 años de prisión (por cada uno), aunque lo más probable (edad, logística de seguridad, condición de ex presidente) es que NO entre en la cárcel y todo se salde con una multa y libertad condicional (hay que recordar que puede apelar la decisión, y eso retrasará el proceso todavía más).

Esta decisión (todavía falta la sentencia) no inhabilita a Trump para presentarse a las elecciones, aunque le convierte en el primer presidente (o expresidente) condenado en toda la historia; el efecto más inmediato, en contra de lo que tal vez esperaban los analistas políticos, ha sido propulsar la popularidad y apoyo al candidato republicano, en tanto que muchos ciudadanos perciben este juicio como político, y se han lanzado a donar fondos para su campaña en masa.

Su ventaja en las urnas ahora mismo parece clara, y los debates (el primero, el 27 de junio) y siguientes citas judiciales marcarán la carrera hasta noviembre.

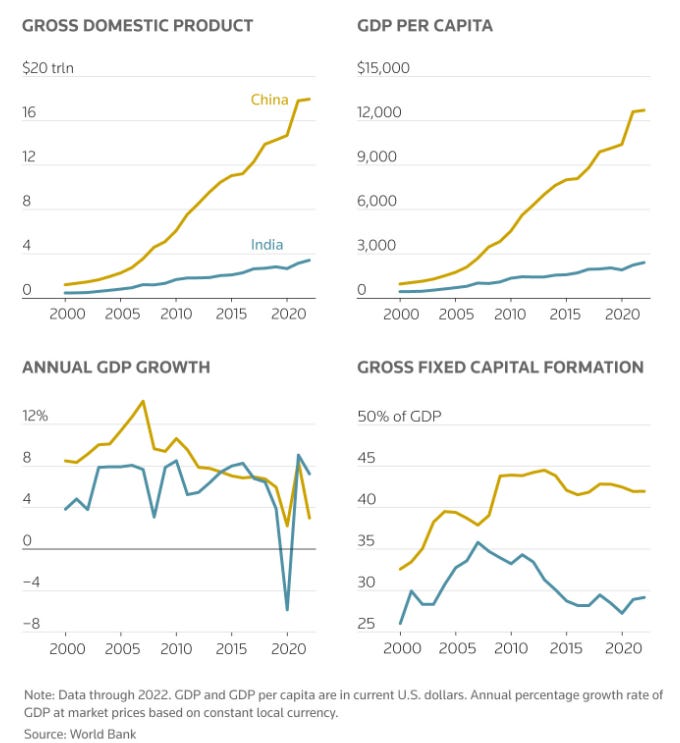

India lo tiene todo para brillar en la próxima década y tomar, así, el relevo de China. Recientemente, se convirtieron en el país más poblado del mundo, y su pirámide demográfica es envidiable, lo que hace pensar en la sostenibilidad del progreso que están apunto de experimentar. En el siguiente gráfico podemos ver cómo, a pesar de registrar tasas de crecimiento económico muy elevadas, su nivel de riqueza global y relativo (per Capita) es todavía muy bajo y se encuentra muy alejado del de China, con lo que el recorrido y margen de mejora son notables.

Ya se han convertido en un gran polo de demanda (y crecimiento de la misma) de materias primas, siendo el principal vector incremental en mercados como el de petróleo y cobre, y si pretenden alcanzar cotas asociadas a la clase media, el recorrido y potencial son todavía gigantes. Es muy relevante, especialmente para nosotros, que tenemos mucha exposición a industrias cíclicas y de materias primas, posicionarnos correctamente para poder aprovechar esta megatendencia que nos permitirá replicar un escenario similar al boom vivido a principios de este siglo.

Ante la previsible explosión de demanda energética derivada de la revolución de la IA, la seguridad energética se sitúa de nuevo en el foco de los Estados. La criticidad de esta carrera tecnológica y el gran crecimiento económico que se intuye que va a acompañarle ponen otras cuestiones, como la transición climática, en segundo plano; Estados Unidos ya plantea ralentizar el faseado de sus plantas de carbón para poder cumplir con estas expectativas.

La energía nuclear, que hasta ahora era tabú en la clase política americana, ya se contempla como la única opción viable para combinar ambos objetivos, el crecimiento y la sostenibilidad. El mercado del uranio parece ajeno a estas noticias pero, eventualmente, se reflejará en los precios, además de en los fundamentales. Slowly, at first, then all at once.

Junto a las fuentes de energía renovable como la eólica y la solar, una nueva generación de reactores nucleares está captando la atención de una amplia gama de partes interesadas debido a la capacidad de la energía nuclear para producir energía limpia y confiable, y satisfacer las necesidades de una economía en rápido crecimiento, impulsada por la agenda de Inversión en América del presidente Biden y el auge de la manufactura.

Entretanto, Europa está a por uvas. El ECB plantea imponer las primeras multas a algunos de sus supervisados por no encarar los riesgos climáticos de forma adecuada. En concreto, los penalizará por no hacer una evaluación suficientemente detallada de los riesgos de transición y, aunque los importes deberían ser simbólicos, cumplen muy bien la función de representar el estado del viejo continente.

Con los flujos de capital de esta semana, IBIT, el ETF de Bitcoin promocionado por Blackrock, se ha convertido en el mayor de estos vehículos, superando a Grayscale. Igual que pasó con el uranio en 2021, las noticias positivas no dejan de sucederse, y los flujos de capital son constantes. Se especula que los ETF, para obtener los mejores precios de compra posibles, además de seguir un circuito de compra paralelo ya acordado con los exchanges, utilizan el mercado de futuros del CME para evitar picos de precio. En el siguiente gráfico podemos ver cómo el posicionamiento en futuros es el más negativo de siempre y con una posición corta neta muy relevante.

La SEC ya dio luz verde acelerada al lanzamiento de los ETF de Ethereum, y los promotores se están dando prisa en resolver todos los obstáculos que aún identificaba el supervisor y actualizar sus formularios S-1; este ritmo hace pensar en un inicio de cotización acelerado en las próximas semanas. Aunque con toda seguridad atraerán flujos muy inferiores a los ETF de Bitcoin, lo más razonable es pensar en una acción del precio similar a la vivida en enero, debido al menor tamaño y capitalización de este activo.

Poco a poco estamos viendo, en tiempo real, un ejercicio clásico de teoría de juegos (el dilema del prisionero) desarrollarse delante de nosotros. Cuando Microstrategy decidió adquirir Bitcoin para su tesorería, cambió las reglas del juego para siempre. Ahora, las demás empresas tienen dos opciones:

Adquirir también Bitcoin para su balance, de forma que, si este activo acaba triunfando, no hayan quedado descolgados. Esta es la vía que están siguiendo empresas como Square, Metaplanet o, esta misma semana, Semler Cientificic, y la que el mercado está recompensando.

Ignorar esta tendencia y elegir el lado incorrecto de la asimetría: poco que ganar si aciertan y mucho que perder si se equivocan.

Primero se han apuntado a este juego las empresas, pero eventualmente les seguirán los estados. Game on.

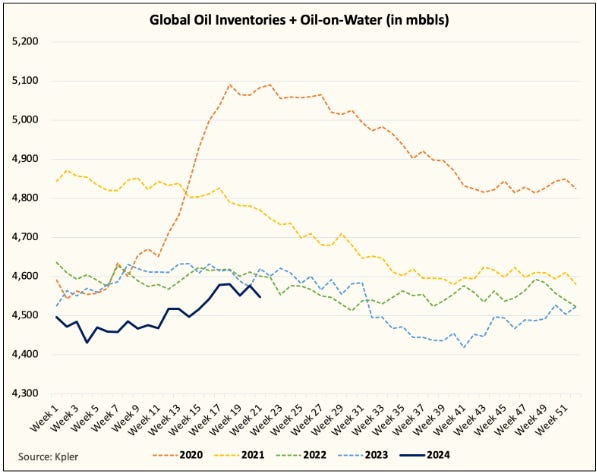

Los inventarios de petróleo entran en nueva fase, con la época de mayor consumo estacional a la vuelta de la esquina, lo que previsiblemente debería traducirse en caídas de inventarios, que ya se han iniciado esta semana: -4.156Mb de crudo, -1.766Mb en Cushing, +2.022Mb de gasolina y +2.544Mb de destilados. Aunque los precios todavía no lo reflejan, los fundamentales, que ya hace dos meses adelantamos que se estaban debilitando, empiezan a mostrar signos de rebote,

La consolidación en el sector del petróleo y gas en el ámbito del shale sigue avanzando, con la propuesta de ConocoPhillips para comprar Marathon Oil por 22.5B$ de esta semana como último ejemplo. Cada vez más, las empresas prefieren invertir para crecer de forma inorgánica que desarrollar sus propios activos, donde las vías de retorno son más inciertas, con costes elevados y crecientes, incertidumbre política y los mejores yacimientos ya explotados.

La semana próxima se reunirá la OPEC en Riyad, y el consenso apunta a que extenderán sus recortes voluntarios hasta finales de este año, con un mecanismo para poderlos revisar cada trimestre, por si acaso Q3 acaba mostrando grandes déficits y caídas de inventarios.

No contarán con ayuda de China, que sigue innovando a todo trapo, y lanzando productos al mercado que sí pueden competir, al contrario que los vehículos eléctricos, con los coches de combustión interna: BYD ha lanzado un nuevo vehículo híbrido con ¡autonomía para >2.000km con una sola carga!, lo que hace ya muy conveniente su uso, por un precio inferior a 13.800$. El obstáculo para su adopción masiva, en este caso, serán los metales base, y ahí estamos posicionados para jugar esta nueva ola de demanda tecnológica con los PGM.

En un reporte reciente, Goldman Sachs analizó la evolución esperada para la demanda de petróleo en los próximos 15 años, llegando a la conclusión de que es improbable que el pico se alcance antes de 2030 bajo ninguno de los escenarios que manejan, lo que hace mucho menos incierto el valor terminal de las petroleras.

El esquivo y tan anticipado peak oil llegará eventualmente, pero probablemente antes por la oferta que por la demanda.

Cartera Modelo

Esta semana ha sido muy convulsa y cargada de volatilidad en los mercados, marcada por la narrativa de datos y realidades económicas mixtas y constantes, que han provocado un repunte en la rentabilidad de los bonos de largo plazo y una caída en los mercados. Desde la cartera modelo hemos podido sortear estos obstáculos y firmado una rentabilidad positiva de +0.74% (vs -1.11% para el S&P) que nos sitúa cerca del 22% YTD. A seguir.

La rentabilidad de la cartera modelo es de +21.72% YTD vs +9.78% para el S&P500 y del +58.59% vs +31.16% para el S&P500 desde inicio (septiembre 2022).