Dundee Precious Metals

Vanilla mining

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Nota: este artículo ha sido actualizado a fecha 21/02/2025. La entrega original es del 28/05/2024, cuando la acción cotizaba a C$ 11.56/s.

Introducción y modelo de negocio

Dundee Precious Metals Inc. es una compañía minera de oro con intereses en Bulgaria, Namibia, Ecuador y Serbia y con sede en Canadá. En concreto, tienen los siguientes activos:

Chelopech, mina de oro, cobre y plata situada cerca de Sofía, en Bulgaria, y que supone el principal proyecto de Dundee. Tienen el 100% de la titularidad.

Ada Tepe, mina de oro localizada en Bulgaria, a la que le queda poca vida útil (hasta mediados de 2026). Tienen el 100% de la titularidad.

Interés del 100% en la mina de Čoka Rakita, en Serbia, que se encuentra en fase de feasibility studio, esto es, la fase inmediatamente anterior a la decisión de desarrollo definitiva.

Interés del 100% en las activos de Loma Larga y Tierras Coloradas, en Ecuador, que han encontrado algunos problemas regulatorios para desarrollar los yacimientos, aunque recientemente hay algunos brotes verdes en el avance.

Hasta el año pasado, contaban también con una fundición en Namibia, Tsumeb, que vendieron en marzo de 2024 por 49M$, al considerar que ya no se trata de un activo estratégico y tener otras alternativas para procesar su producto.

Parece claro que nos encontramos en un mercado alcista para el oro (siendo la principal duda en qué fase del mismo, y mi opinión es que estamos en una fase mediana), espoleado por la gran presión compradora de los bancos centrales, que refuerzan sus reservas con dinero duro, para hacer frente a la militarización del dólar (uso como arma del sistema financiero occidental y las reservas denominadas en sus divisas contra los bloques políticos enemigos) y el colapso del sistema fiat por una espiral de deuda. En el siguiente gráfico podemos ver cómo, desde 2022 (momento en el cual desde Europa y USA se decidió militarizar el sistema financiero), las compras de oro por parte de los bancos centrales, lideradas por China, se han acelerado mucho.

Históricamente, el oro había cotizado con una gran correlación (inversa) a los tipos de interés reales, y ese parece seguir siendo el mantra en occidente, donde los inversores han estado vendiendo oro mediante los ETF (el vehículo de exposición más común), lo que todavía da más relevancia a la explosión alcista del precio del metal que hemos visto. Esta situación ha cambiado en los últimos dos trimestres de 2024, y ahora lso ETF han empezado a ser compradores netos. Con los recientes cambios en las expectativas de inflación y de senda de tipos para la FED y otros grandes bancos centrales, esta tendencia puede también revertirse, y que empecemos a ver cómo la relación histórica entre tipos reales y precio del oro añade todavía más presión alcista al precio del metal.

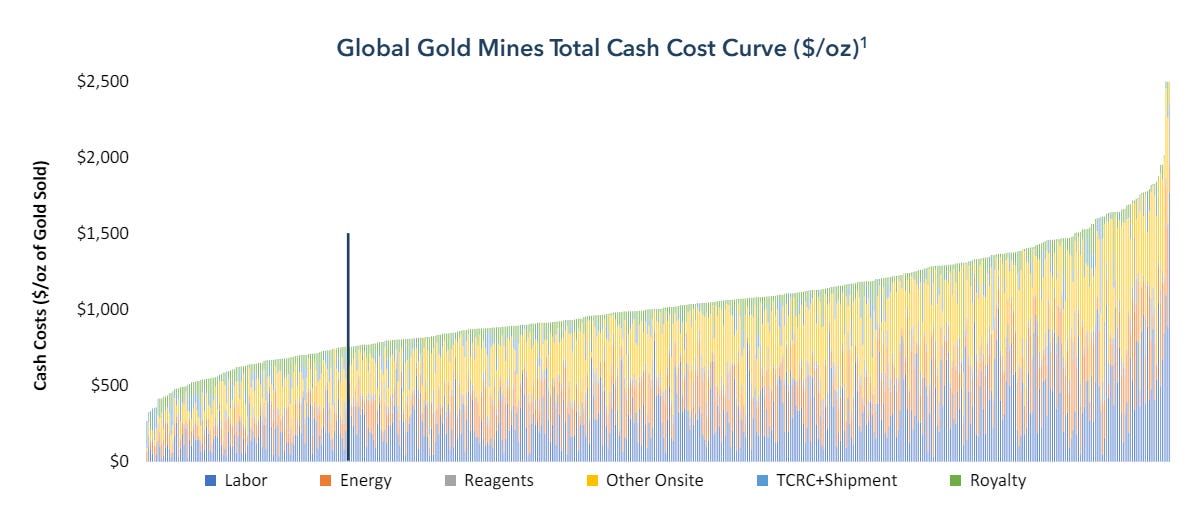

El caso de los metales preciosos, y especialmente el del oro, es paradigmático en cuanto a materias primas, puesto que los análisis no pueden (ni deben) centrarse en la curva de costes de la oferta, ya que cotizan con un premium monetario, pero es un aspecto más a considerar para elegir en qué empresas (o vehículo, si queremos hacerlo mediante segundas derivadas o ETF) invertir. En este sentido, la métrica más relevante a observar es el All In Sustaining Cost (AISC), que representa el coste de producción (cash cost) menos la depreciación y amortización y con el transporte, CAPEX de mantenimiento y G&A añadidos, y es el referente del verdadero coste de producir. En la siguiente gráfica podemos ver la curva de costes (cash cost) de la industria y dónde se sitúa Dundee Precious Metals en la misma.

Una vez entendido el contexto macro por el que queremos apostar, es hora de analizar por qué Dundee Precious Metals me parece una opción muy interesante para expresar esta convicción.

Tesis de inversión

Una vez entendida la tesis de fondo para la inversión en oro, que ya hemos estado jugando, durante el último año, con Dynacor Group, vamos a ver los puntos concretos que hacen a Dundee Precious Metals interesante:

Activos

Balance

Operaciones y finanzas

Retorno al accionista

Vamos allá.