Amerigo Resources

Reciclando cobre

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Nota: este artículo ha sido actualizado a fecha 26/02/2025. La entrega original es del 25/02/2024, cuando la acción cotizaba a C$ 1.32/s.

Introducción y modelo de negocio

El modelo de negocio de Amerigo Resources es muy interesante y, en cierta forma, similar al de Dynacor Group, una empresa que ya analizamos y que ha tenido un desempeño magnífico: Amerigo posee el 100% de Minera Valle Central S.A (MVC), situada en Chile, y que tiene un contrato de largo plazo con la División el Teniente (DET), la mayor mina de cobre subterránea del mundo. Bajo este acuerdo, MVC trata los tailings (material sobrante del procesado inicial de mineral, que no apuran la totalidad del contenido), nuevos e históricos, y obtiene cobre y molibdeno, que vende a precios de mercado. MVC obtiene ingresos derivados del precio de venta del cobre e incurre en gastos de procesamiento y refino, royalties pagadas a DET y costes de transporte.

El Teniente, la mina de la que se obtienen los tailings, empezó a producir en 1905, y se estima que estará activa hasta 2082, con lo que la oferta para Amerigo es, a efectos prácticos, infinita, y el riesgo jurisdiccional y de contraparte es nulo o muy bajo al operar con Codelco, la minera estatal de Chile. El acuerdo tiene vigencia hasta 2037 para los nuevos tailings y hasta 2033 para los antiguos, aunque puede prorrogarse más allá; Amerigo estima que las posibilidades de una extinción temprana o una no renovación son muy remotas. Los costes de procesamiento (~2$/lb) son altos, y esto se debe a que la mayoría del cobre ya ha sido extraído por Coldeco.

Las royalties pagadas a Codelco son proporcionales al precio del cobre y siguen una escala predefinida dentro del rango 1.95$/lb-4.8$/lb; en caso de que el precio del metal se mantenga, de forma sostenida (más de un trimestre) fuera de este baremo, ambas partes se reunirán para acordar la cifra concreta a pagar. Como valor orientativo, un aumento de $0.20/lb en el precio del cobre llevaría asociado un cambio de $0.1/lb en los royalties para DET.

En el apartado de finanzas y operaciones de la tesis de inversión entraremos en detalle en todas las cifras y proyecciones financieras para ver qué capacidad de generación de caja tiene la empresa con los precios actuales de cobre y las pondremos en contexto respecto a su valoración.

Pero… ¿tiene sentido la inversión en cobre? ¿cuáles son sus perspectivas?

Tesis del cobre

El cobre es uno de los metales considerados clave para el desarrollo de casi todas las megatendencias transformativas actuales, al ser el mejor conductor eléctrico en casi cualquier situación.

A pesar de que se intentan encontrar alternativas viables, el cobre sigue siendo el mejor conductor conocido y probablemente se mantendrá como la elección de preferencia para la mayoría de aplicaciones y usos, a no ser que se produzcan déficits significativos: un periodo de precios muy elevados sería positivo para las mineras, pero se corre el riesgo de provocar construcción de demanda. De hecho, en el periodo de 2000-2015, se empezó a utilizar aluminio, mucho más barato aunque de peor conductividad, para muchas líneas de transmisión.

Las aplicaciones abarcan muchas tendencias transformacionales, como la electrificación o las energías renovables, aunque una de las más destacadas es su aplicación en la tecnología de BEV. Los diseños de los vehículos eléctricos están evolucionando para utilizar menos cobre, lo que unido a la menor velocidad de adopción de esta tecnología (vs consenso), puede provocar desvíos respecto a las proyecciones de los analistas, si bien es cierto que casi todas las sustituciones sencillas ya han sido llevadas a cabo.

En la década pasada, y tal vez generando unas expectativas desmesuradas, la demanda de China (y su crecimiento), especialmente del sector de construcción, fue verdaderamente sorprendente, y con la actual crisis inmobiliaria que atraviesa el país, sumado a la desaceleración económica y debilidad de su sector manufacturero, han sembrado dudas sobre la sostenibilidad de esta tendencia alcista; sin embargo, la inversión en infraestructura y transición energética (tanto energías renovables propiamente como en electrificación) deberían compensar dicha debilidad, sobre todo cuando la situación macroeconómica y de política monetaria restrictiva mejore. De hecho, es probable que en marzo, tras las dos sesiones del CCP, veamos un anuncio de un verdadero paquete de estímulos, en tanto que, de no hacerlo, parece imposible que China pueda alcanzar su objetivo de crecimiento del 5%. Adicionalmente, tomando el relevo de China, otros países asiáticos están viviendo un boom de demanda, lo que puede empujar las cifras totales más arriba todavía.

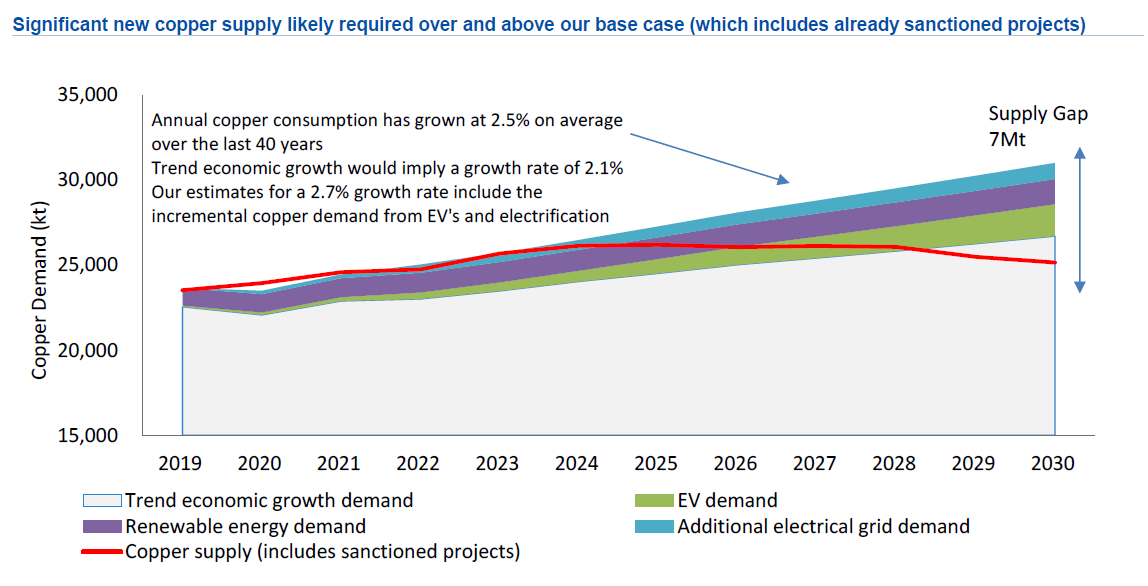

Se estima que el consumo de cobre, incluyendo el relacionado las tendencias de electrificación y vehículos eléctricos, crezca al 2.7% CAGR, por encima del puro desarrollo económico (2.1% anual), y no parece sencillo que la oferta pueda igualar este ritmo. En el último ciclo de precios elevados (2017-2018), la industria respondió con la puesta en marcha de varios proyectos (QB2, Quellaveco…), pero se trataba de aquellos más avanzados y de más sencilla puesta en funcionamiento, y a partir de 2025 hay poca visibilidad sobre nuevas minas. Al mismo tiempo, la minería de cobre se vuelve cada día más difícil: inflación de costes, empeoramiento de la ley de los minerales extraídos, descontento social y falta de proyectos de calidad ponen presión en las operaciones extractivas.

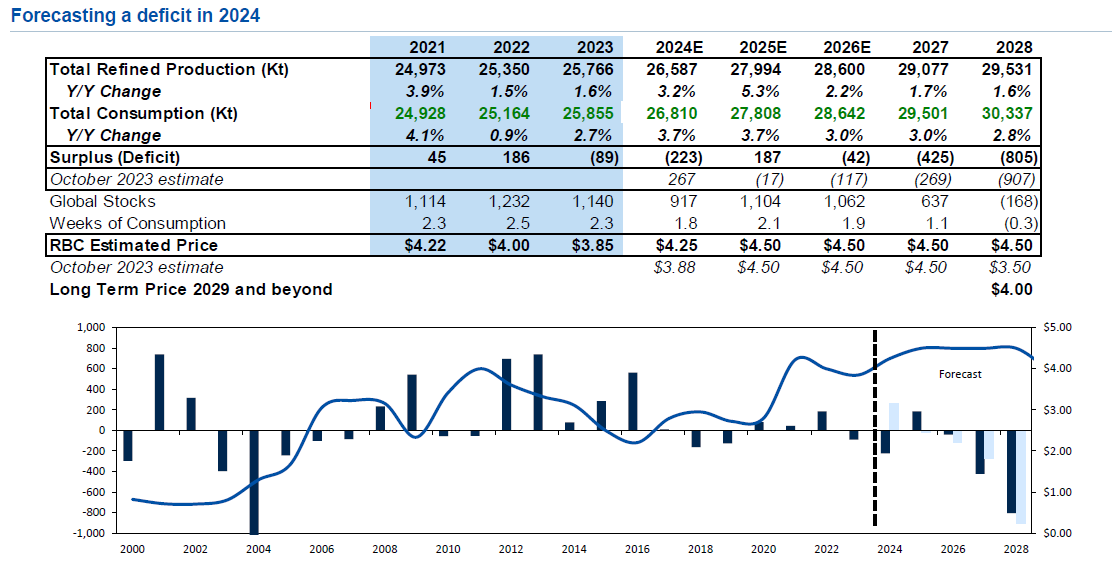

Entrando en el actual balance de oferta y demanda, las expectativas para 2024 apuntaban a un superávit del 2%, pero debido a los persistentes problemas de oferta (cierre de Cobre Panamá, reducción de guidance de varios operadores…) el consenso apunta ya a un déficit del 1% para este mismo año.

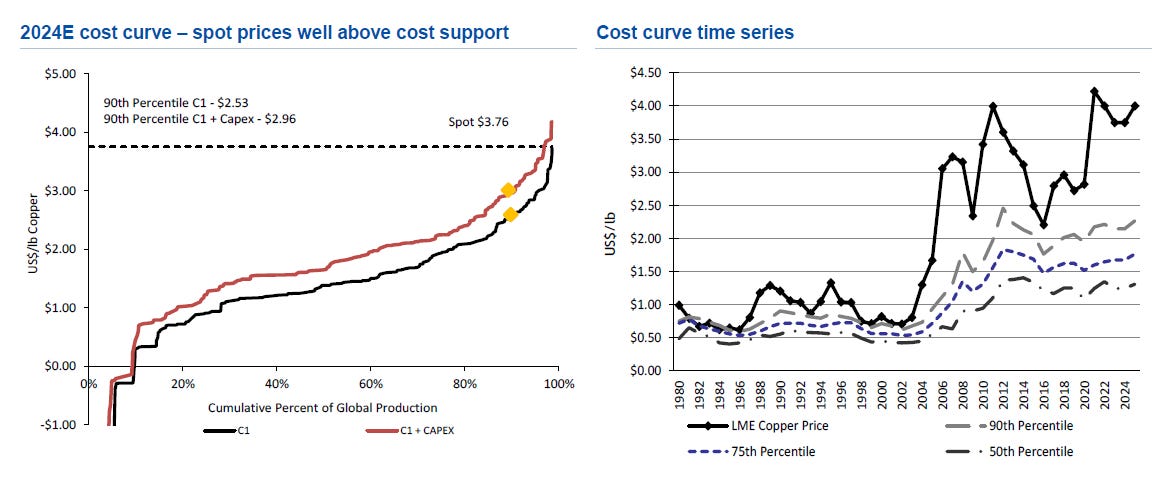

Los precios actuales, tras una fuerte subida a inicio de 2024, que nos llevó por encima de los 5$/lb, no son suficientes para incentivar masivamente nueva exploración y desarrolo lo que, sumado a las dudas macroeconómicas presentes, es probable que retrasen todavía más los nuevos desarrollos de proyectos, amplificando el déficit futuro, al que además se añade el propio deterioro de las actuales operaciones mineras. La inversión necesaria, durante los próximos 10 años, para balancear el mercado (10Mt de déficit previsto, ahora mismo) es de más de 200B$, sin tener en cuenta los probables aumentos de costes y presiones inflacionarias. Si estudiamos la curva de costes de la industria, aspecto clave en la inversión en materias primas, y su evolución a lo largo del tiempo, podemos ver cómo el percentil 90 se situaba ya el año pasado por encima de los 4$/lb (para 2025, añadir ~0.1$/lb-0.2$/lb), con lo que este parece ser el suelo mínimo para incentivar nuevos desarrollos a un retorno decente (+20% IRR); lo más probable es que esta cifra siga creciendo con el tiempo, por lo que, en el modelo de valoración de Amerigo utilizaré 4.5$/lb como referencia de precio a futuro.

Los gobiernos siguen manteniendo una retórica constructiva sobre el desarrollo de nuevos proyectos, pero con un peso mayor de las políticas medioambientales, cada vez es más complicado obtener licencias y aprobación social para llevarlos a cabo.

Desde un punto de vista de momentum, los inventarios se encuentran a niveles históricamente elvados; hace un año cubrían menos de 5 días de demanda, lo cual, históricamente, ha conducido a rallys significativos del precio para incentivar la llegada de nueva oferta, pero la situación se revirtió a partir de mayo, especialmente en China, y ahora hay mucho trabajo por hacer para regresar a niveles constructivos para el precio.

Tésis de inversión

Vamos a repasar los aspectos operativos, financieros y de balance de la empresa para poder realizar una valoración y conclusión acerca de la compañía. En concreto, analizaremos los siguientes puntos, sobre los que se sustenta la tesis de inversión:

Operaciones

Generación de caja

Balance

Estructura de capital

Retorno al accionista