Resumen semanal 15/06

Resumen semanal 15/06

Informe de la EIA - una mirada crítica

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Ya tenemos la segunda versión del informe semanal de LWS Research! Respecto a la semana pasada, incluímos las siguientes mejoras:

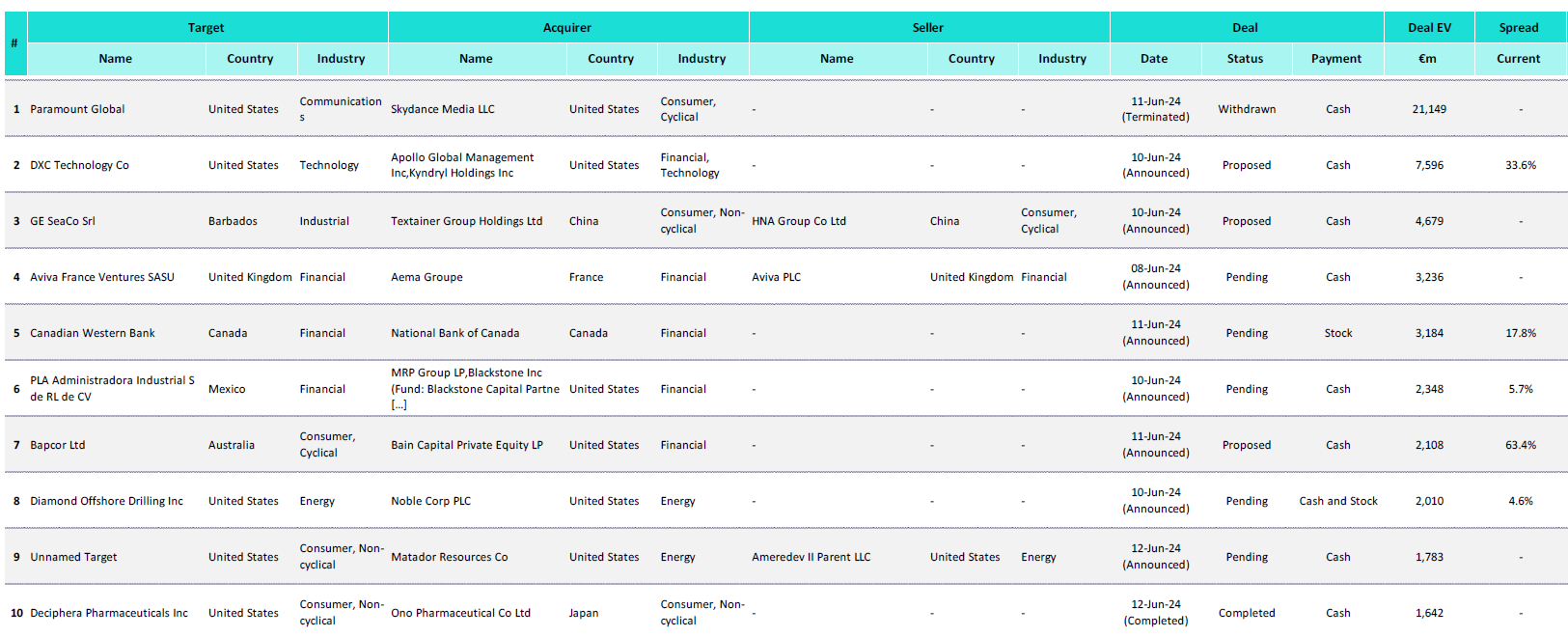

Las situaciones especiales ahora incluyen el spread para su seguimiento y selección.

Cobertura mucho más detallada de rutas de shipping.

Mucha más información de valor para las materias primas, como la producción e inventarios en tiempo real, para evaluar correctamente el balance de mercado

Esta información la trabajaremos en el Discord para poder traducirla a ideas accionables en el mercado cada fin de semana. Si te interesa recibir una muestra gratuita, escríbeme un mensaje privado por aquí.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

El dato de IPC del mes de mayo proporcionó alivio al mercado y a la FED, todavía que mostró un crecimiento de los precios del 0% MoM (dejaría la inflación anual algo por encima del 3% en un horizonte de TTM). De nuevo, el principal obstáculo para alcanzar el objetivo del 2% fue la vivienda (shelter) que, como hemos explicado muchas veces, es un indicador muy particular: el IPC sigue dos tipos de alquileres. Uno es el alquiler de vivienda habitual, que refleja los gastos reales de los inquilinos. El otro es el OER (Owners' Equivalent Rent), que estima lo que los propietarios pagarían si alquilaran sus propiedades en lugar de poseerlas.

Este matiz es importante. El alquiler de vivienda habitual impacta directamente a quienes rentan, mostrando sus costos reales de vida. El OER, por otro lado, influye en la percepción de costos de vivienda para los propietarios, evaluando cuánto podrían obtener si alquilaran sus propiedades. Esto es clave para las decisiones de política económica.

Con los precios de la energía y alimentos moderándose, es improbable que veamos una segunda ola inflacionaria significativa en el corto y medio plazo.

Más tarde el mismo miércoles, tuvimos la reunión del FOMC, donde se mantuvieron los tipos de interés de referencia sin cambios, y la posterior conferencia de Powell, que ya se ha convertido en unos de los shows preferidos para el mercado. Algunos de los mensajes más relevantes que dejó el Chairman fueron los siguientes:

Nuestro plan no está en esperar que algo se rompa y luego arreglarlo. Estamos simplemente esperando a tener más confianza de que la inflación va al 2% […] en las divergencias en el empleo, hay datos ambiguos con los q tenemos que lidiar, pero sigue siendo un mercado laboral en balance.

Ni él se cree los datos de empleo. Para 2024, se espera solo un recorte de tasas hasta el 5.1% (revisado al alza), en lugar de los tres recortes que se preveían en marzo. Esto es una señal de una postura más hawkish. Para 2025, el pronóstico es del 4.1%, también revisado al alza desde el 3.9% en marzo.

Los traders están valorando una probabilidad de aproximadamente el 65% de un aumento de un cuarto de punto en septiembre y casi totalmente para la reunión de noviembre, que será dos días después de las elecciones presidenciales de EE.UU. Esto refleja un cambio en las expectativas del mercado hacia una política monetaria más estricta a corto plazo.

Mi opinión es que los datos económicos empeorarán antes, y veremos a la FED apresurarse para recortar tipos entres dos y tres veces este mismo 2024. En el siguiente dot plot, vemos cómo, a pesar de que hay 4 miembros del FOMC que no esperan rebajas de tipos este año, hay 8 miembros (mayoría) que abogan por 2.

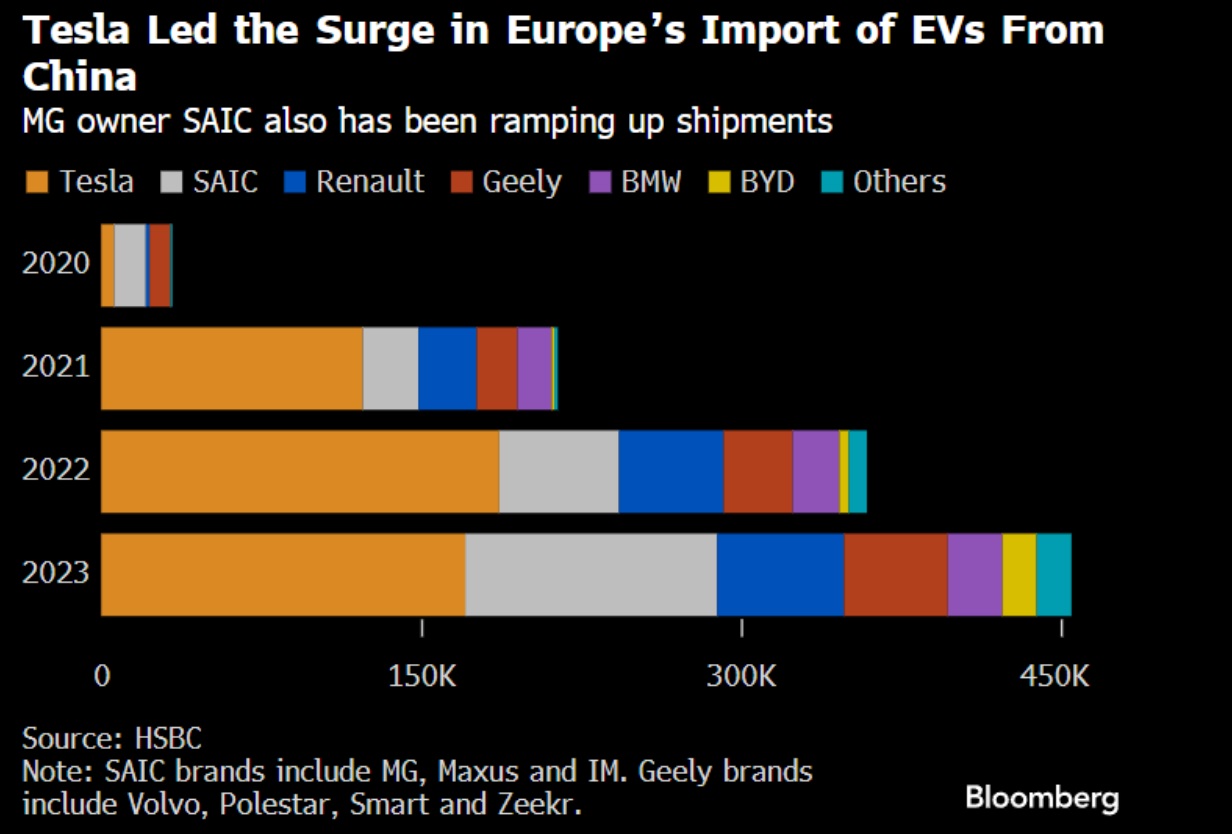

Bruselas impondrá aranceles de hasta casi el 50% a los vehículos eléctricos chinos, desestimando las advertencias del gobierno alemán sobre el riesgo de una costosa guerra comercial con Pekín. Estos aranceles se sumarán al actual impuesto del 10% sobre todos los vehículos eléctricos chinos, dependiendo del grado de cooperación con la investigación de la UE. Algunos grandes exportadores, como BYD y Geely, podrían soportar aranceles adicionales de entre el 17% y el 20%, las marcas europeas como Mercedes y Renault, que exportan vehículos eléctricos fabricados en China, pagarán un 21%, mientras que Tesla podría recibir una tasa de arancel individualmente calculada.

No tenemos otra opción que actuar frente a la creciente importación de vehículos eléctricos de batería fuertemente subsidiados de China.

— Valdis Dombrovskis

O eso, o mejorar la productividad.

El ministerio de comercio de China expresó su alta preocupación y fuerte insatisfacción, y advirtió que tomaría todas las medidas necesarias para proteger los derechos de las empresas chinas. Alemania, Suecia y Hungría han expresado su desaprobación, temiendo represalias chinas.

Al otro lado del Atlántico, los accionistas de Tesla votaron para restaurar el paquete de compensación récord de 45B$ para Elon Musk, que había sido anulado por un juez de Delaware, mostrando fuerte confianza en su liderazgo.

Musk no recibirá la compensación en acciones de inmediato,puesto que el proceso judicial en Delaware continúa en marcha, y reabre el debate sobre hasta qué punto debería la función pública tener prelación sobre las decisiones voluntariamente tomadas en el ámbito privado.

La empresa se encuentra en un punto muy delicado, con una caída en ventas y márgenes de beneficio debido a la desaceleración de la demanda de vehículos eléctricos, aunque con la ilusión del potencial transformador de algunos proyectos (que nunca parecen llegar) como los robotaxis u Optimus.

Musk se había mostrado reacio a desarrollar más aplicaciones de inteligencia artificial y robótica si no contaba antes con, al menos, un 25% del voto, puesto que quería asegurarse la potestad de dirigir y controlar el rumbo de avance. Con este acuerdo, ya tienen vía libre para ello.

Las políticas de responsabilidad fiscal y presupuestaria de Javier Milei empiezan a dar su fruto. La tasa de inflación mensual del mes de mayo ha caído hasta el 4.2%, su nivel más bajo de los últimos dos años; aunque el camino no va a ser lineal, y el estrés económico a corto plazo va a ser elevado, es el único camino posible para una mejora real y verdadera que vuelva a hacer la economía nacional funcional.

Argentina y su transformación, con su riqueza y potencial subyacente, suponen unas de las ideas de inversión más atractivas de la actualidad, que estamos siguiendo de cerca en nuestra comunidad y Discord. Viva la libertad, carajo.

La EIA sigue perdiendo credibilidad a pasos agigantados. El reporte de inventarios de esta semana volvió a mostrar datos sorprendentes: +3.73Mb de crudo, -1.59Mb en Cushing, +2.56Mb de gasolina y +0.881Mb de refinados, lo cual es verdaderamente extraño teniendo en cuenta que se deriva de una caída de demanda de 1.5Mb WoW (en la categoría de other oil) y de un récord de importaciones.

Esta vez, sin embargo, esto no ha sido lo más relevante que ha publicado la agencia, sino que todas las miradas se han centrado en su informe sobre perspectivas a medio plazo, que parece más bien un ejercicio de propaganda política. El gran titular del informe de la AIE es que la demanda global de petróleo alcanzará su pico en 2030, y los productores de petróleo enfrentarán un superávit de hasta 8 millones de barriles diarios debido a los vehículos eléctricos y el movimiento de transición energética. Desde la Revolución Industrial, ha habido una estrecha correlación entre el crecimiento de la demanda de petróleo y el crecimiento del PIB. A medida que los países emergentes se desarrollan, la intensidad energética disminuye, pero la relación se mantiene intacta, lo que choca frontalmente con estas apuestas. La actual demanda global de petróleo está superando todos los "escenarios" de la AIE. Tanto es así que lograr los números de NZE para 2030 parece ciencia ficción. Las previsiones de demanda de petróleo para 2030 son aproximadamente las siguientes: 105.4 millones de barriles diarios según el escenario STEPS, 104.5 millones según el escenario APS, y 83.7 millones según el escenario NZE.

La gran esperanza es la adopción masiva de coches eléctricos, pero incluso estos escenarios de ensueño, los números no atan. En el comentario de G&R de Q4, la ilusión noruega, explican cómo el efecto en el consumo de petróleo de la adopción a gran escala no es tan significativo como cabría esperar, y es que incluso asumiendo una tasa de penetración del 90% en USA, el efecto sobre la demanda de gasolina sería solo de -10% (800kb/d), muy lejos del -20% pronosticado.

Este informe busca (lo expresan literalmente) desincentivar la nueva inversión en exploración y desarrollo de yacimientos de petróleo, en tanto que advierte de los riesgos de valor terminal a los que se enfrentan estas empresas, por la inminente llegada del pico de demanda y su posterior caída. Vemos como en algunos países lo llevan todavía un paso más allá, con el ejemplo de Reino Unido, que plantea renovar el impuesto extraordinario (¿qué hay de extraordinario en la situación actual?) a las empresas petroleras, lo que va a terminar de hundir la inversión en el Mar del Norte y acabar con toda posibilidad de autonomía y seguridad energética en el país.

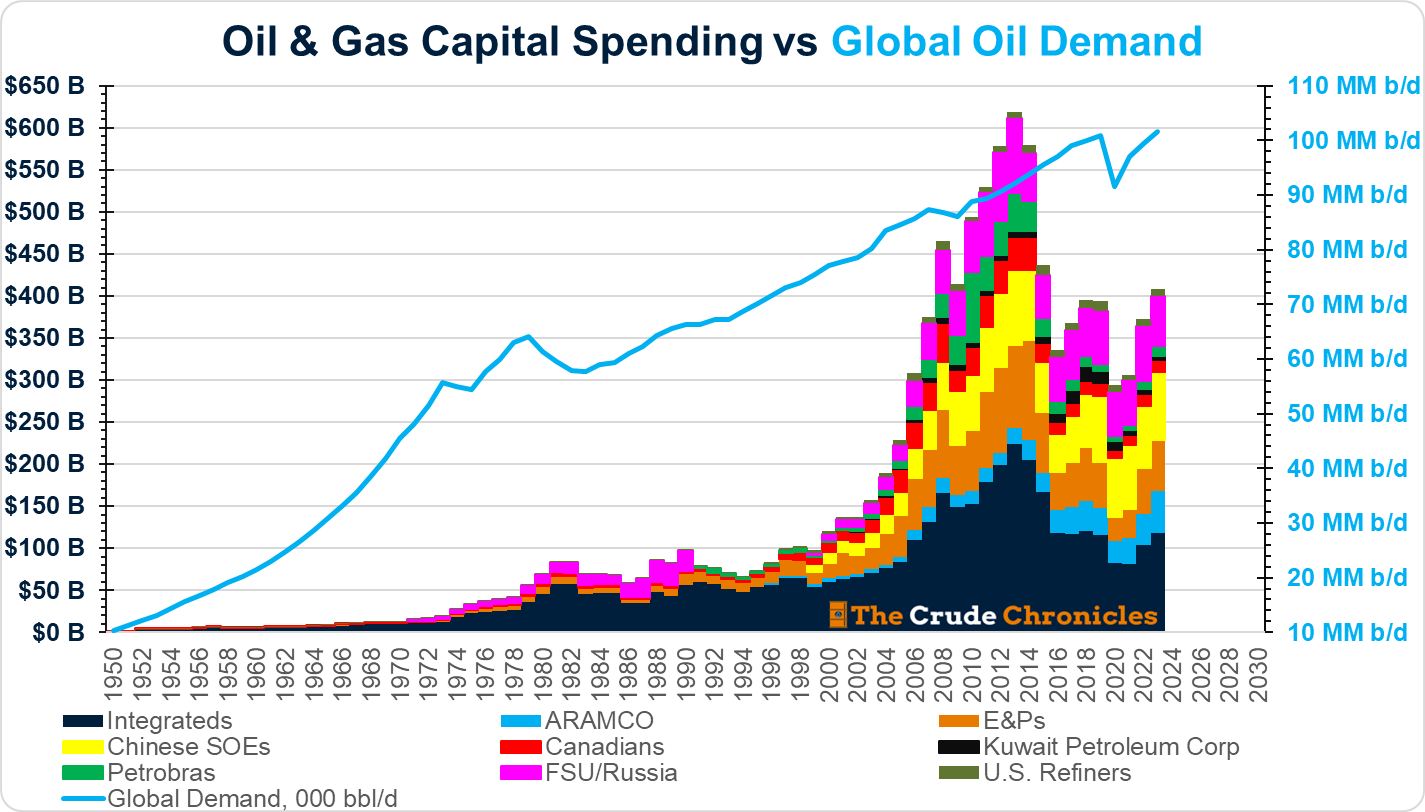

En el lado de la oferta, se espera que el shale estadounidense, Brasil y otros contribuyan con ~2 millones de barriles diarios de crecimiento, de los cuales tan solo USA supondría ya +1.5Mb/d. Este escenario parece ahora muy lejano, con los datos más recientes de los campos de shale apuntando a un claro estancamiento de la tasa de incremento de producción; de hecho, algunos ejecutivos de la industria pronostican incluso una caída de producción de 1Mb/d para el año próximo si no se alcanza un precio de barril que incentive la puesta en funcionamiento de nuevos rigs (y cifran ese precio en los 90$/b).

Se estima que, para mantener la producción plana (i.e compensar el declino natural de los campos), la inversión anual necesaria es de unos 500B$ en términos reales de 2022, algo inferior a la cifra actual, si bien es cierto que, como hemos visto en el anterior gráfico, hay algunas zonas y yacimientos (Guyana, Brasil…) con un camino sencillo, y más barato, para aportar crecimiento a corto plazo.

Cartera Modelo

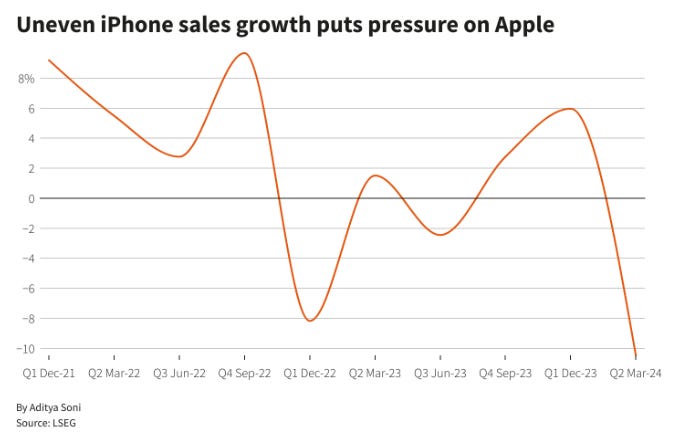

Apple ha registrado una de las mejores semanas en los mercados de su historia, con una subida del 12% entre las sesiones del martes y el miércoles, lo que la devolvió al segundo puesto del panteón mundial. El evento corporativo anual, donde se reveló su plan para integrar la IA en sus productos, con una colaboración con OpenAI como anuncio estrella. No deja de ser paradójico y sorprendente que la única de las big tech que no ha realizado ningún avance en inteligencia artificial sea una de las que el mercado ha premiado más. Apple sigue su trayectoria ex-growth, con un crecimiento real inexistente en los últimos años y lo celebra cotizando en máximos históricos.

Hilando con la reflexión de la semana pasada, lo preocupante, para mí, no es tanto la concentración del mercado (y, en concreto, de las subidas en los mismos) en unos pocos nombres, sino la realidad subyacente de gran parte del resto de empresas, que no consiguen crecer en términos reales ni, en muchos casos, ser rentables. En el siguiente gráfico podemos ver el porcentaje de compañías, según su tamaño, que no consiguen generar beneficios, que ya alcanza niveles comparables a los de la GCF para las empresas de menor capitalización. Probably nothing.

La rentabilidad de la cartera modelo es de +16.02% YTD vs +13.27% para el S&P500 y del +52.89% vs +34.65% para el S&P500 desde inicio (septiembre 2022).