Whitehaven Coal

(Even more) beautiful clean coal

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

Whitehaven Coal es un productor de carbón térmico y metalúrgico en Australia, en la cuenca de Gunnedah (región de New South Wales), cuyos clientes se concentran en el sudeste asiático, representando Japón (50%), Corea del Sur (14%) y Taiwán (13%) la gran mayoría de sus ventas para la pata de carbón térmico y Europa, China, India y APAC sus principales mercados para el carbón de coque. Sus activos, con perfiles de producción muy longevos, pueden proporcionar carbón en las décadas venideras. La empresa produce el carbón de máxima calidad en el mercado de exportaciones, tanto de finalidad metalúrgica (HCC) como térmica (Newcastle), que se utiliza en plantas de alta eficiencia y bajas emisiones (HELE), las cuales son mucho más positivas para el medioambiente que los generadores tradicionales; de hecho, a finales del año pasado, el CEO de la empresa se reunió con su mayor cliente en Japón, que ya cuenta con 3000MW de generación HELE, y que planea sustituir otros generadores más antiguos por esta nueva tecnología, que solo funciona con estas especificaciones de carbón. Hay cierto riesgo de concentración en sus clientes, en tanto que los tres mayores suponen un 43.4% de las ventas totales.

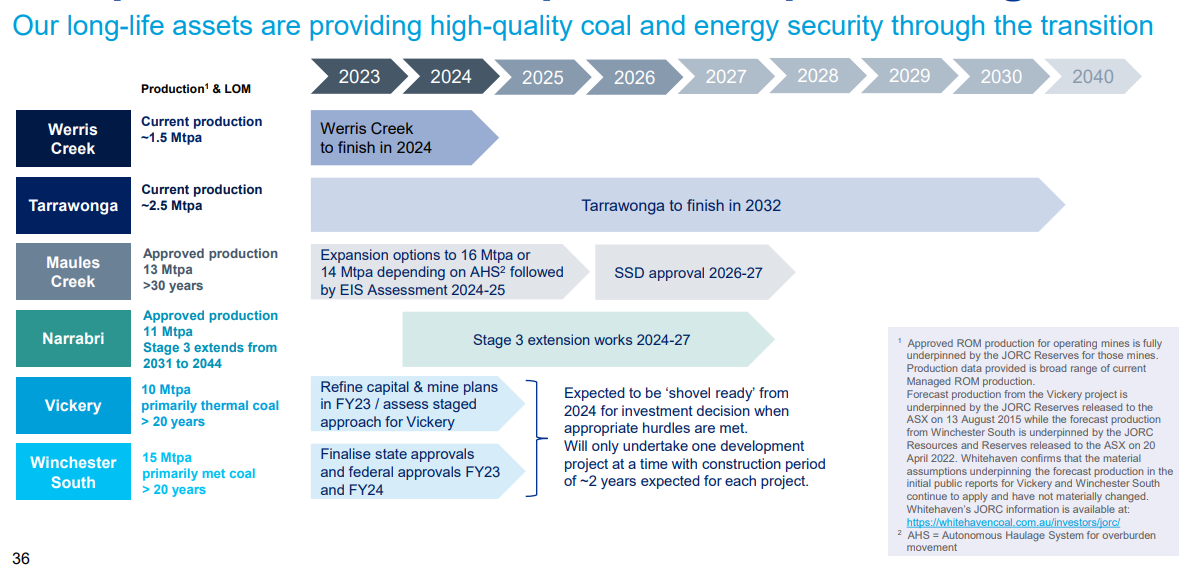

La mayoría de su producción (82%) correspondía a carbón térmico de alta calidad (95% >5600kcal, y 40% >6200kcal) el año pasado, pero están llevando a cabo algunos proyectos de expansión en el segmento metalúrgico y, recientemente (el 2 de abril) han adquirido los activos Daunia y Blackwater, anteriormente propiedad de BHP, con lo que su mix ha pasado a ser 70% met y 30% térmico. En concreto, la compañía tiene 5 activos operando actualmente:

Maules Creek: Mina con producción de unos 12Mtpa, de la cual Whitehaven cuenta con un 75% de propiedad. Gran parte es a cielo abierto por lo que está sujeta a problemas de producción relacionados con la lluvia. La vida de mina restante estimada es >30 años.

Narrabri: Mina con producción de unos 11Mtpa, de la cual Whitehaven cuenta con un 77.5% de propiedad. La producción, conforme avanza el longwall, esta mejorando, y con la reciente extensión que les ha aprobado el gobierno, la vida de la mina se ha incrementado hasta 2044. El gobierno también les ha concedido dos licencias de exploración que podrían incrementar la producción del activo.

Gunnedah: Compuesto por las minas de Werris Creek y Tarrawonga, produce unos 4Mtpa, y Whitehaven tiene la propiedad del 100%. En 3 años, las operaciones de Werris Creek acabarán (1.5Mtpa), mientras que la vida de Tarrawonga (2.5Mtpa) se extiende hasta 2032.

Daunia: Mina con producción de unos 6Mtpa de carbón metalúrgico, con un 100% de propiedad y una vida de mina esperada de 17 años.

Blackwater: Mina con producción de unos 14.8Mtpa de carbón metalúrgico, con un 100% de propiedad y una vida de mina esperada de >50 años.

Con la adquisición de estos dos activos, la empresa ha doblado su producción respecto a 2023.

Además de los activos en producción, están desarrollando Vickery, que se espera que pueda producir ya en 2025 (mezcla de carbón metalúrgico y térmico, aunque con predominancia térmica), a razón de 10Mtpa (en una primera fase, solo 1.5Mtpa), y la mina de Winchester South, de carbón metalúrgico, se encuentra en fase de estudio y solicitud de permisos, por lo que tienen oportunidades orgánicas de crecimiento. Ambos activos fueron adquiridos a Rio Tinto en 2010 y 2018.

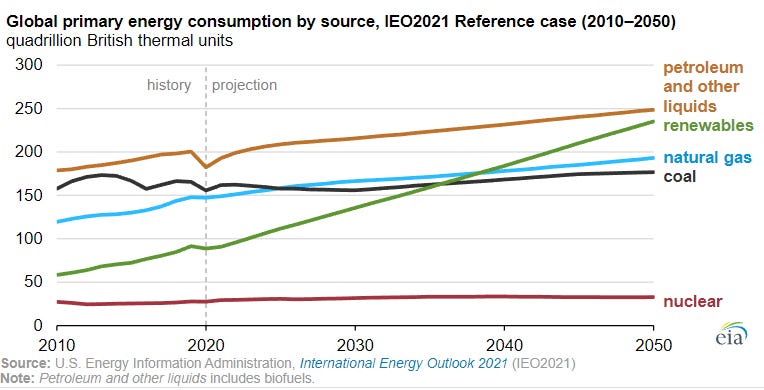

El sentimiento en el sector es muy negativo, siendo el consenso que este combustible fósil se encuentra en fase de desaparición. A pesar de estas proclamas exageradas, necesitamos al carbón: lo necesitamos para generación eléctrica, complejos industriales y fabricación de acero. Estos usos son clave, y la demanda seguirá aumentando hasta que la innovación tecnológica encuentre una solución más verde, barata y eficiente de llevar a cabo estos procesos. En las previsiones de demanda más pesimistas (las de la IEA), y contrario a la opinión general de ruina inminente, la demanda de carbón se mantiene estable durante los próximos 30 años:

Otras consultoras, como Wood Mackenzie, confirman esta visión: esperan que la demanda se mantenga plana hasta 2030, para la finalidad térmica, y empiece a caer lentamente a partir de entonces. Aun así, es mejor no ver la demanda como un agregado, puesto que existen grandes divergencias geográficas: en economías desarrolladas, la demanda ya se encuentra en fase de lenta caída mientras que en las economías en desarrollo (muchas de ellas aún utilizan fuentes menos densas energéticamente que el carbón, como la biomasa), la demanda sigue aumentando, y a un ritmo muy alto; estas zonas, además, son las que presentan un mayor crecimiento demográfico, por lo que son más relevantes. En 2030, se espera que el 85% de la capacidad de generación de electricidad mediante carbón se encuentre en economías emergentes. En 2023, sin embargo, a raíz del gran aumento de productividad en el shale, y la normalización de los inventarios en Europa y Asia gracias al suave invierno de 2022, el precio del gas natural cayó fuertemente, en detrimento de la competitividad del carbón térmico, y provocaron el cierre de 14Gw de capacidad en USA (-41% acumulado desde 2010).

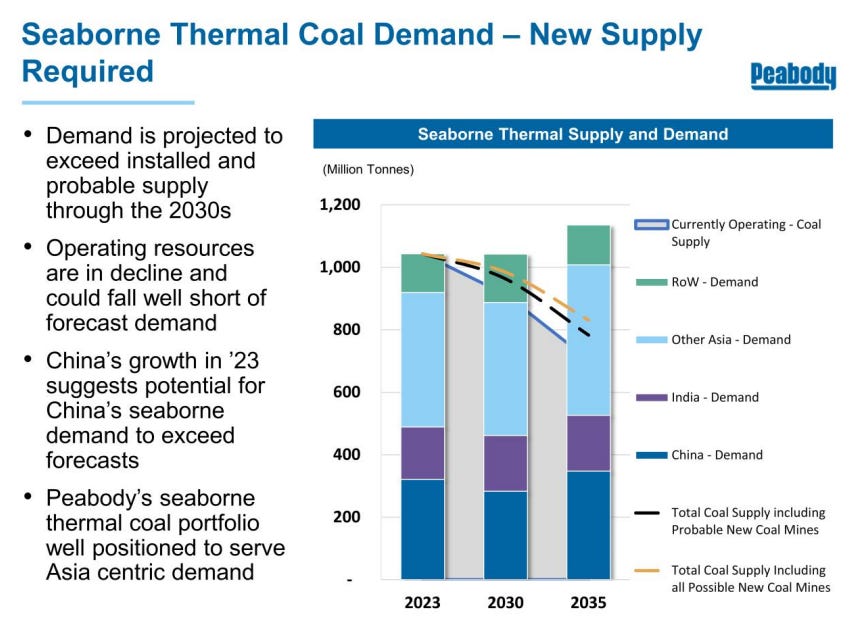

La oferta actual no es capaz de satisfacer estas previsiones de demanda, y existen grandes trabas para la exploración y construcción de nuevas minas, sobre todo en jurisdicciones occidentales (en USA, por ejemplo, la producción de carbón se mantiene históricamente baja, muy dañada por la competencia del shale en los últimos años). Mientras tanto, China reconoce que el carbón es su fuente de energía más importante, y están aumentando la capacidad de producción.

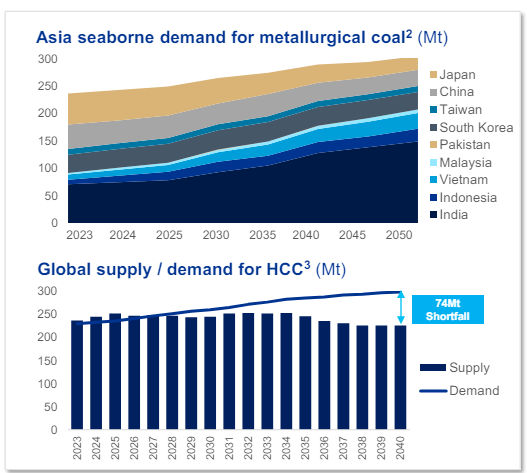

En el carbón metalúrgico, las perspectivas son todavía mejores, y no existe actualmente un sustituto tecnológico económicamente viable para la fabricación de acero, con lo que el valor terminal de estos productores es mucho menos incierto. En las próximas décadas, se espera que la demanda siga creciendo de forma continua (salvo algún bache puntual propio del ciclo económico).

Las empresas de materias primas acostumbran a ser malas inversiones, porque cuando el equilibrio oferta-demanda está en déficit, y los precios suben, los altos retornos atraen nueva inversión, que eventualmente descompensa la balanza en el otro sentido, provocando una caída de los precios y pérdidas al sector. El carbón podría ser la excepción a este ciclo, puesto que la nueva oferta presenta fuertes barreras de entrada, dada la dificultad de permisos y financiación, lo que impide el recorrido típico del ciclo del capital, especialmente en el segmento metalúrgico..

Tésis de inversión

Hay muchos datos que hacen a esta empresa y sector interesantes (de hecho, se trata de algunas de mis principales posiciones). Mi tesis de inversión en Whitehaven Coal se basa en los siguientes dos puntos: