Warrior Met Coal

Crecimiento a IRR >50%

Disclaimer

kairoscap NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

Warrior Met Coal es una empresa minera de carbón metalúrgico localizada en Brookwood, Alabama. Tienen dos activos en producción, las Minas 4 y 7, con capacidad combinada de 8Mt por año, y con 89Mt de reservas y 25 años de vida bajo el actual esquema. Como ya vimos en el artículo sobre Alpha Metallurgical Resources, uno de sus competidores, su producto es un componente crítico (y sin sustituto tecnológico económicamente viable, por el momento) en la fabricación de acero.

De hecho, en el reciente reporte de la EIA, que ya incorpora un importante sesgo político en su metodología y conclusiones, bajo su escenario de proyección base (STEPS), asumen que la demanda de carbón metalúrgico se mantendrá estable hasta 2050, por lo que no parece que exista riesgo de valor terminal a corto y medio plazo.

Como segunda derivada, el acero seguirá jugando un papel clave en el desarrollo económico y se ve beneficiado por gran parte de las megatendencias emergentes: crecimiento demográfico y desarrollo económico en Asia y África, construcción y mantenimiento de vivienda e infraestructura, transición energética y vehículos eléctricos… Este hecho es conocido y compartido por la mayoría de gobernantes, y la presión para su faseado es muy baja (hasta que aparezca una alternativa económica y tecnológicamente viable), al contrario que para el carbón térmico.

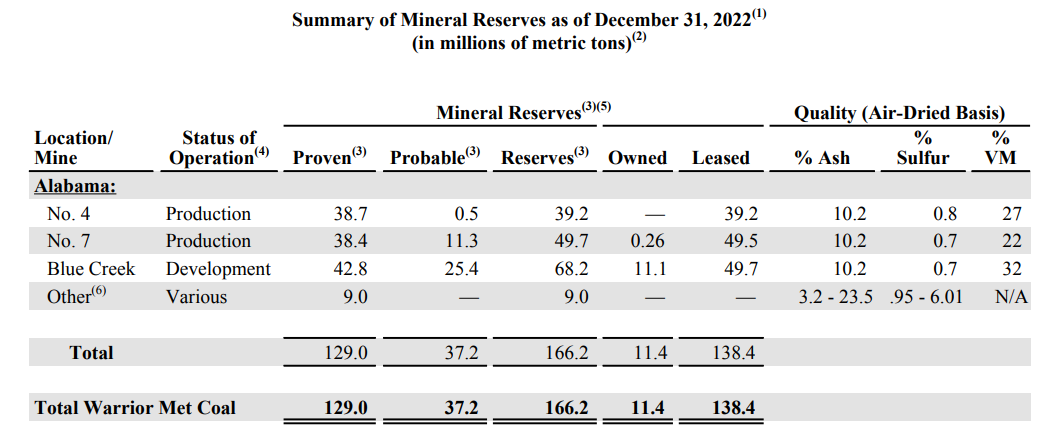

Como introducíamos al inicio, HCC 0.00%↑ cuenta con dos activos en producción, y está desarrollando un tercero que, una vez en marcha, será la joya de la corona (en este sentido, si seguís el espacio de oil&gas, tiene un perfil parecido al de $IPCO). En concreto, sus activos producen el carbón metalúrgico de mayor calidad (HCC), y son:

Mina 4: Inició sus operaciones en 1974, bajo el control de la empresa Jim Walter Resources, y Warrior la adquirió en 2016, tras la quiebra en 2015 de Walter Energy. Tiene una capacidad máxima de producción de 2.4Mt al año, y 39.2Mt en reservas.

Mina 7: Tiene una capacidad máxima de producción de 5.6Mt al año y 49.7Mt en reservas. Su producto se vende a un premium respecto al resto de especificaciones de carbón producidas en USA.

Blue Creek: Es uno de los pocos depósitos de carbón metalúrgico de alta calidad (high-vol A) todavía sin desarrollar. Se espera que produzca 4.8Mt al año, y tiene reservas por valor de 68.2Mt. Además de las reservas definidas, tienen 38.2Mt de recursos, elevando el total a 107.4Mt, lo cual, con el desarrollo que están llevando a cabo, permitiría operar la mina durante 30 años (adicionalmente, ven potencial de expansión mediante exploración, que podría alargar la vida del activo hasta los 40 años.

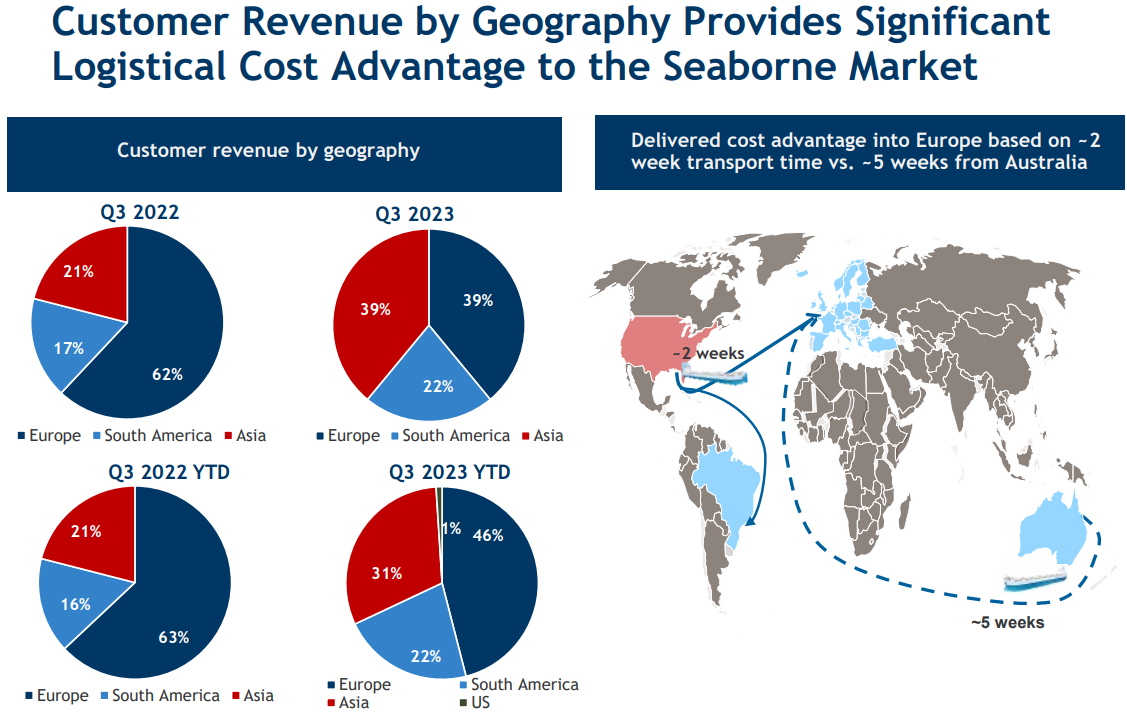

El carbón que producen se procesa en plantas de su propiedad, y ambas minas (y Blue Creek también) se encuentran a unas 300 millas de distancia de su terminal de exportación (en Mobile, Alabama); esta cercanía al puerto y flexibilidad logística les dan una ventaja en cuanto a costes respecto a otros competidores de USA. Son una empresa pure play de carbón metalúrgico, y la contribución del segmento térmico es negligible; la calidad de su carbón y su localización les convierte en un exportador ideal, con acceso a todos los principales centros de demanda (Europa, Sudamérica, USA y Asia), y les da flexibilidad para rebalancear dichas rutas en poco tiempo: el año pasado, el 63% de su producto se exportó a Europa, pero con la debilidad económica del viejo continente en 2023, han movido gran parte de sus exportaciones a Asia, donde la demanda está siendo mucho más resiliente.

A pesar de la calidad de su producto, el cual se vende en muchos casos con un premium sobre los índices, sus relaciones comerciales acostumbran a ser mediante contratos a medio plazo (1-3 años), que cierran con bastante antelación, lo que a veces les impide capturar todo el upside del mercado spot (también, claro está, protege el downside si hay debilidad en los precios), sobre todo si hay subidas súbitas y agresivas como las de estos últimos meses.

Tesis de inversión

Como he hecho público en varias ocasiones, soy muy alcista con la industria del carbón metalúrgico, y ha sido mi principal posición durante el último año. En concreto, mi principal apuesta (y posición en cartera) fue AMR 0.00%↑ , que me parecía el mejor vehículo para jugar esta idea, en tanto que su programa de retorno al accionista y balance no tienen parangón; sin embargo, tras subir más de un 60%, el perfil de riesgo/recompensa ya no es tan atractivo, por lo que me parecen más interesantes otras opciones. A continuación, vamos a repasar todos los puntos clave de la tesis de inversión en $HCC.