Scorpio Tankers

Scorpio Tankers

There is always a bull market somewhere

Disclaimer

kairoscap NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

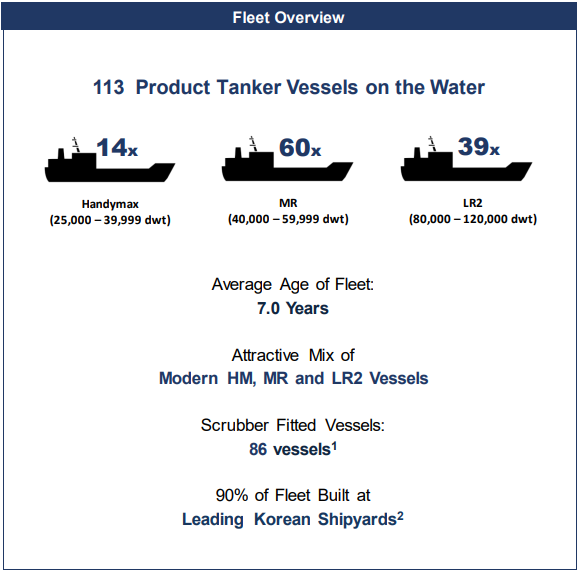

Scorpio Tankers es el mayor operador mundial de product tankers, esto es, del segmento de shipping encargado de transportar productos de petróleo refinados (gasolina, diésel, fuel de avión y naphta). En concreto, la compañía posee la flota más moderna del mercado, que consta de 113 barcos con una edad media de 7 años, y la mayoría de los cuales cuenta con tecnología scrubber.

Como pasa con otros subsectores del shipping, la tipología de barcos se divide según su tamaño. De mayor a menor:

Aframax – Long Range 2 (LR2)

Panamax – Long Range 1 (LR1)

Medium Range (MR)

Handymax

Estos segmentos tienen ligeras diferencias en las dinámicas de oferta/demanda, y es relevante ver qué activos tiene cada una de las empresas del sector. Tras unos años de debilidad en el segmento, con un colofón final en la pandemia de 2020 y sus consecuencias, donde la demanda de productos refinados se desplomó, en el último año hemos visto un rebote de los rates, que han marcado niveles históricos, y la cuestión ahora es evaluar hasta qué punto son sostenibles.

Algunos de los motivos de la subida de 2022 son circunstanciales (aunque, en mi opinión, no tienen solución en el corto plazo), como los cambios en las rutas por la guerra en Ucrania, mientras que otros son estructurales, como los cierres y construcciones de nuevas refinerías. Si bien es cierto que, en las últimas semanas, hemos visto una caída muy significativa de los rates, parece que estos ya han encontrado un suelo y están rebotando, y que los próximos años pueden ser muy interesantes para el sector.

There is always a bull market somewhere.

Tesis de inversión

La idea de inversión en Scorpio Tankers se fundamenta, principalmente, en las dinámicas positivas del mercado de product tankers, y más específicamente en cómo Scorpio es la mejor posicionada para aprovecharlo. Los puntos claves de la idea son los siguientes:

Balance de la flota

Mercado de productos refinados

Reducción de deuda

Aumento del programa de retorno al accionista

Vamos a verlos uno a uno.

Balance de la flota

Cuando evaluamos un sector de transporte marítimo, lo más relevante es la oferta de barcos, puesto que la demanda, salvo pequeños baches macroeconómicos o disrupciones tecnológicas/geopolíticas debería ir al alza; en este caso, sin embargo, durante la última década, el transporte de refinados aumentó muy poco, por las dinámicas de localización de las refinerías: aunque la demanda de refinados iba en aumento, las refinerías se encontraban ya en territorio de regiones importadoras, o se transportaban por tierra, por lo que estos barcos no veían aumentada su actividad.

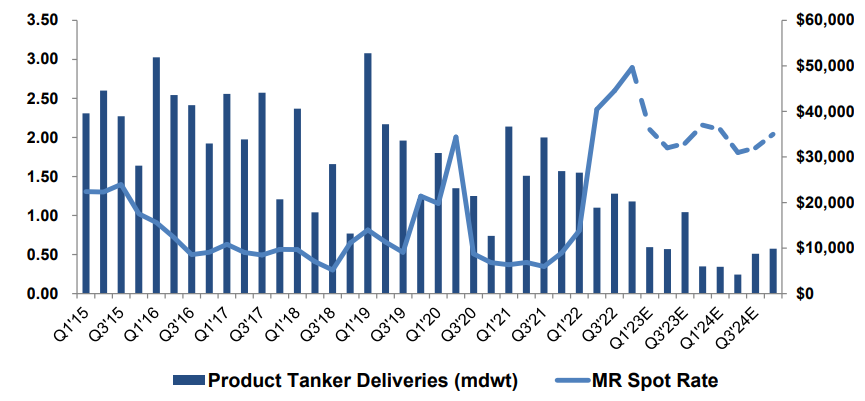

En los últimos años, esta dinámica ha cambiado (más detalle en el siguiente apartado), y el crecimiento de la demanda, además, supera, en mucho, el crecimiento de la flota, cuyo orderbook es el más bajo en décadas (5%) y, de hecho, para 2024 y 2025 se espera un decrecimiento neto de la flota, por mayor actividad de achatarramiento (aunque ralentizada por el alto entorno de precios), que compense las bajas entregas de nuevos barcos, ya que, asumiendo una vida útil de 25 años para esta tipología de barcos, necesitaríamos un 4% de renovación de flota solo para mantener el parque total constante.

Los rates están en máximos y, sin embargo, no se ha producido un aumento significativo de órdenes de nueva construcción, que además tardarían en llegar a mercado, en el mejor de los casos, dos o tres años, puesto que los astilleros se encuentran con las agendas llenas de cargueros LNG y transportadores de containers. Con la inminente entrada en vigor de la nueva normativa de emisiones (IMO 2023), muchas órdenes se han retrasado a la espera de ver cómo va a afectar finalmente, y si van a aparecer nuevas regulaciones más restrictivas, antes de tener que realizar costoso cambios en los barcos a posteriori.

El año pasado, para capear la debilidad del mercado, Scorpio vendió todo su segmento de LR1 a Hafnia, y este año ha vendido también tres barcos más (dos LR2 y un MR), por un total de 113M$, lo cual es una señal muy positiva de las intenciones reales de la directiva, que no son construir un imperio y una compañía cada vez mayor, si no crear el máximo valor posible.

Mercado de productos refinados

A veces, se produce un cambio en un mercado que inicia un ciclo alcista. En raras ocasiones, se combinan dos de estos eventos, pero, en el caso de los product tankers, confluyen en el tiempo tres, lo que hace el caso muy potente e interesante. En concreto, los tres factores que han creado la tormenta perfecta y el inicio de un superciclo son:

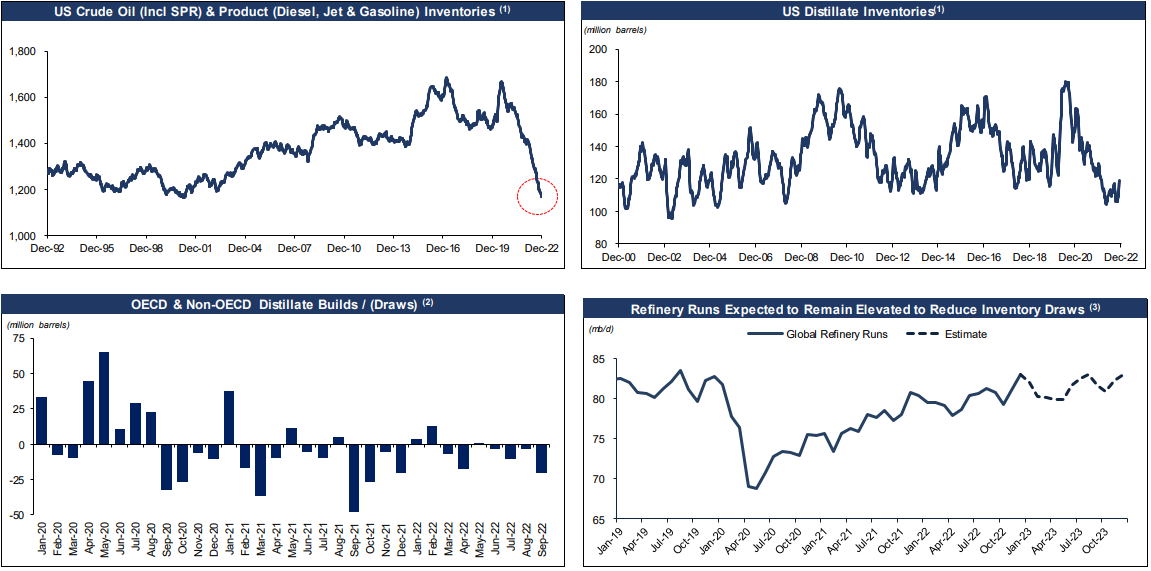

Inventarios de refinados en niveles históricamente bajos.

Dislocaciones estructurales en el sistema de refino (esto es, la demanda se encuentra en lugares distintos a la oferta).

Potenciales disrupciones al flujo de refinados rusos.

Inventarios

Los inventarios de productos refinados, como podemos ver con los reportes semanales, especialmente en Europa y USA, se encuentran en niveles históricamente bajos. Dada la importancia, sobre todo para el transporte, aunque también con aplicaciones industriales, del diésel y gasolina, los inventarios deberán rellenarse, y esta demanda satisfacerse por vía marítima (más en el siguiente apartado). Hay que tener en cuenta, además, que la demanda de combustible de aviación aún no se ha recuperado totalmente vs la situación pre pandémica y que, por ejemplo, una reapertura China, pondrá más presión en este sentido.

Las refinerías están operando a niveles muy altos (+90%) para resolver esta situación, lo que debería dar soporte al mercado de product tankers.

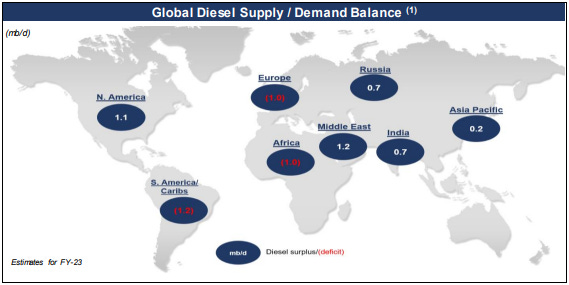

Dislocaciones estructurales

Desde hace un tiempo, pero especialmente desde la pandemia, estamos viendo una dinámica de cierres de refinerías en jurisdicciones Occidentales, y nuevas construcciones en Asia y Oriente Medio. Con este cambio, las refinerías (especialmente en Oriente Medio) se construyen más cerca de la producción, y los refinados deben trasladarse posteriormente a las zonas de consumo, de forma que se siguen amplificando las distancias y dislocación del producto.

Este cambio es estructural, y no tiene fácil solución, ni perspectivas de estar buscándola, a la vista de los recientes desarrollos políticos. El crecimiento de la demanda (de la mano del consumo de petróleo, que en el fondo es consumo de refinados) acrecentará esta tendencia.

Continuamos viendo los inventarios de refinados en niveles históricamente bajos, y la oferta sigue muy restringida. La tesis de un panorama de refino cambiante parece que se está cumpliendo, aumentando las exportaciones y las tonne miles. Estos cambios parece que han llegado para quedarse, como muestr ala voluntad de nuestros clientes de firmar acuerdos a más largo plazo que antes y, sobre todo, a precios mucho más altos. Estamos de acuerdo con esta visión.

—Emmanuel Lauro

Rusia

Dentro de 4 días (5 febrero de 2023) entrará en vigor la nueva ronda de sanciones, prohibiendo la importación por mar de productos refinados rusos. Teniendo en cuenta la tensión en el mercado global, esta producción encontrará destino en otras áreas geográficas, dando lugar a nuevas rutas de transporte, por lo general más largas que las actuales (que ahora se dirigen, en muchos casos, a Europa).

Si asumimos una distribución uniforme en la recepción de estos destilados, el incremento en la distancia sería del 6%, lo cual no parece mucho, pero en un mercado tan tensionado y sin posible respuesta de la oferta, es muy material. Aunque el efecto de las sanciones y el cambio en las rutas tradicionales no está totalmente claro, sí que parece obvio que, direccionalmente, es muy positivo para los product tankers, puesto que, aun sin conocer exactamente cuáles serán estas nuevas rutas, la sustitución de envíos por tubería o distancias cortas en el viejo continente por viajes a Asia o Sudamérica son muy positivos para las tonne miles. Cuando hay una disrupción, y ante la imposibilidad de aumentar el número de barcos en el mar, se necesita priorizar los cargamentos o acelerar su entrega, aumentando la velocidad; la segunda opción está limitada por las capacidades técnicas del barco, así como por las regulaciones medioambientales que están implantándose, pero los precios no tienen, en teoría, límite superior.

PS: Estas estimaciones excluyen la nueva oferta que deberá encontrar Europa, que podría ser muy material, por lo que sería muy positivo para las tonne miles.

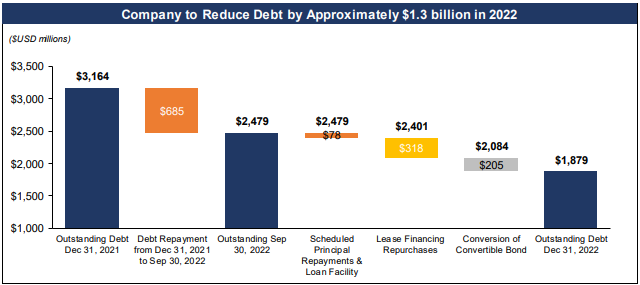

Reducción de deuda

Cuando un sector cíclico alcanza su punto de inflexión, y las condiciones de fondo mejoran, aquellas empresas con mayor apalancamiento (operativo o financiero) suelen ser las que obtienen mejores retornos. En este caso, Scorpio ha entrado en el ciclo con una carga de deuda gigantesca, que incluso ponía en riesgo el futuro de la compañía. En una buena estrategia empresarial, cuando los rates han empezado a subir con fuerza, la empresa ha dado prioridad a la reducción de la deuda, antes de ampliar los programas de retorno al accionista.

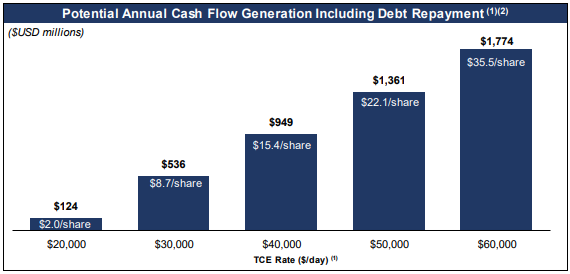

En el último año, aprovechando la fortaleza del entorno, la empresa ha reducido 1.3B$ de deuda, y si el entorno acompaña, a finales de 2023 podrían reducir una cifra parecida. Para este año, aportan esta tabla de sensiblidades (los vencimientos de deuda del año son de 211M$) del CF a diferentes niveles de rates.

Un incremento de 10k$/d en los rates produciría, aproximadamente, unos 412M de CF anual extra. La media (TCE) de sus últimos cuatro trimestres ha sido de 15.4k$/d, 36k$/d, 44k$/d y 45k$/d, para una global de 35k$/d en 2022 y, para 2023, es probable que la media se acerque a los 45k$/d, en tanto que Q1 está siendo muy superior al año pasado, por lo que la empresa generaría 15.4$/s (32% yield). La flota de Scorpio, además, cuenta con un componente eco (tecnología scrubber y embarcaciones modernas) que les permiten cargar un premium sobre los rates (este premium, que se ha ido agrandando, es de, aproximadamente 4k$/d para los MR y 8k$/d para los LR2). Solo con mantener el EV constante, supondría añadir 30% de valor a la acción en 1 año.

Programa de retorno al accionista

Como hemos visto en el punto anterior, la prioridad de la empresa es el repago de la deuda, pero son conscientes de que, especialmente en comparación a peers están ofreciendo retornos muy bajos en forma de retribución directa.

La directiva considera que la empresa cotiza con mucho descuento respecto a su NAV, y tienen activo un programa de recompras (quedan 132M$, y desde julio han recomprado 149M$), y un dividendo pírrico (0.9% de yield), que contemplan aumentar conforme vayan desapalancando el balance. Se trata de la empresa más conocida del sector, con mucha liquidez y cotizando en USA, por lo que es el vehículo ideal para los inversores institucionales que desean exposición al sector, y un aumento del dividendo (a la vez que la reducción de riesgo por la eliminación de la deuda) deberían atraer una nueva clase inversora.

Ahora mismo, claramente tenemos un exceso de caja, por encima de lo que consideramos que requiere el pago de deuda, y en 3 meses hemos recomprado unos 120M$ en acciones. Con la empresa cotizando, de forma consistente, por debajo de NAV, es un mejor uso del capital recomprar acciones que dar dividendo. Si somos un poco pacientes, vamos a estar en una mejor posición para pagar dividendos de forma segura, y mantenerlo aunque caigan los rates.

— Robert Bugbee

Valoración

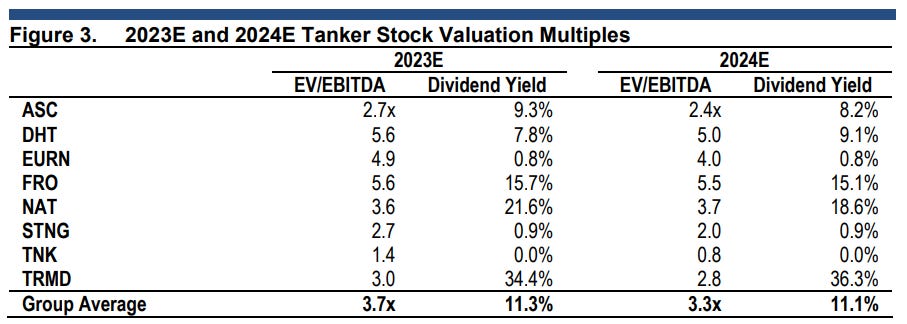

Para realizar la valoración, vamos a ver primero cómo compara contra algunos peers.

Aunque no se trata de la más barata (TNK, en dirty tankers, es más barata), sí que ofrece uno de los menores múltiplos, y la flota más moderna y eco, por lo que debería soportar mucho mejor una eventual caída de los rates. Además, la reducción de deuda, si no hay aumento de market cap, reduciría mucho este múltiplo. Está claro que la baja rentabilidad por dividendo, cuando nos encontramos en un momento bueno del ciclo, lastra la valoración.

Una de las formas más comúnes de evaluar los segmentos de transporte marítimo es el NAV, aunque a mi no me gusta por ser pro cíclico, y prefiero hacerlo por FCF. En cualquier caso, existe también un descuento significativo sobre NAV, y cotiza más barata que sus comparables, a excepción de TNK, que tiene una flota mucho peor.

Si damos por buenas las estimaciones de los analistas, la empresa generará en los próximos 3 años 41$/s de FCF, lo que cubriría un 85% del market cap actual, y dejaría aún una flota moderna con edad media de 10 años. Como he comentado en el apartado de tesis, creo que las dislocaciones del mercado de refinerías son estructurales, por lo que, si no vemos un aumento significativo de la oferta de barcos, el mercado mostrará fuerza relativa durante bastante tiempo. Asumiendo TCE de 30k$/d, y con la deuda extinguida, me parece razonable valorar la empresa a 6xFCF, lo que supondría un precio de 73.2$/s, ofreciendo un potencial del 50%. Cada trimestre con rates extraordinarios reduce el riesgo y aumenta el potencial, incluso ante una eventual regresión a la media.

Conclusión

A modo de conclusión, Scorpio Tankers representa, en mi opinión, una de las opciones más interesantes en el sector de transporte marítimo:

Entorno muy positivo con confluencia de factores.

Dinámica de oferta de nuvos barcos muy favorable.

Clara vocación de creación de valor al accionista.

Empresa de referencia en el sector, con alta liquidez y que cotiza en mercado tier 1.

Tienen alto apalancamiento operativo y financiero a la mejora del mercado.

Por supuesto, no todo es positivo. Los riesgos para esta idea son principalmente los siguientes:

Trampas (flotas oscuras) que sigan moviendo refinados rusos por las mismas rutas.

Reducción de demanda de productos refinados por recesión.

Finalización pacífica de la guerra que revierta las sanciones (este lo veo muy improbable)

Existe mucha opcionalidad de que veamos disrupciones significativas por las (auto)sanciones a Rusia, que disparen aún más los rates, en cuyo caso la empresa cotiza muy barata.

Este análisis lo he publicado en abierto, pero el grueso de las publicaciones son para la comunidad premium, y solo se sacan en abierto tres meses después del envío original. Aquí puedes leer una introducción de los dos últimos análisis, sobre Verde Agritech y Petrobras y puedes contactarme si tienes cualquier duda sobre el servicio.

Si te gusta el contenido, puedes seguirme en twitter, donde publico información a diario y recomendar la newsletter.

Albert Millan