Resumen semanal 29/06

Alto el fuego en Truth Social

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen macro de la semana

Esta semana ha habido muchos eventos interesantes que analizar en el panorama geopolítico y económico. A continuación, listo las noticias más destacadas. Vamos allá:

Y después de la tormenta, que esta vez duró poco, ya tenemos aquí la calma. El anuncio del alto el fuego entre Irán e Israel desencadenó un rebote generalizado en los mercados financieros globales, excepto en el petróleo, que pierde su premium geopolítico, y cayó con fuerza.

La tregua, que puso fin a doce días de hostilidades, generó inicialmente alivio, pero las acusaciones cruzadas de violaciones al acuerdo entre ambas partes no tardaron en reactivar las tensiones. La reacción de Donald Trump fue inmediata y explosiva, mostrando frustración ante la falta de compromiso real con la desescalada y dejando algunos posts para la historia. Vivimos en tiempos extraños, donde tanto el alto el fuego como su control se anuncian a golpe de post en Truth Social, que se convierte en el verdadero canal oficial de información, desplazando a una cada vez más desacreditada e irrelevante prensa tradicional.

Después de que Israel debilitara de forma evidente las defensas aéreas de Irán, Estados Unidos envió un escuadrón de bombarderos B2, que atacaron las principales instalaciones nucleares persas; el balance no es claro (Irán dice que ningún daño estructural ocurrió y los americanos celebran el éxito), pero el país árabe decidió vengarse de forma tímida, para salvar las apariencias, de Estados Unidos, mediante una salva de misiles telegrafiados (les avisaron con antelación) a una base militar vacía en Qatar. Por supuesto, una respuesta tan tímida no fue gratis, y Trump ha dejado claro que nada de sanciones al petróleo iraní, y que China puede estar tranquila con su proveedor. Donde dije Diego…

Aunque ahora mismo todo es pesimismo respecto a la realidad económica de USA, con datos macro no muy esperanzadores, mi opinión es que todo está a punto de mejorar (lo cual no es para nada consenso). La presión sobre la FED está aumentando de forma rápida, y o bien ya en julio o en septiembre tendremos nuevos recortes de tipos; además, los indicadores adelantados de sorpresas económicas han rebotado hace unas semanas, lo cual acostumbra a ser un anticipo de lo que está por venir en el índice de sorpresas económicas. En este contexto, y sin anuncios estrambóticos referentes a aranceles, el rally actual puede tener todavía recorrido, y la bolsa, como siempre, estar descontando ya el futuro.

Los acuerdos comerciales reales siguen sin llegar (más allá del de UK, que además era muy sencillo), y a falta de dos semanas para el vencimiento de la prórroga inicial, no soy muy optimista con ello. El reliberation day se acerca, y puede marcar un nuevo episodio de volatilidad extrema, con lo que parece razonable posicionarse de forma algo más defensiva, como hemos estado haciendo en la cartera modelo. Puede que se establezca una nueva prórroga de aranceles (sería lo más razonable y positivo), pero algunos países pueden recibir las famosas cartas anunciadas por Trump con el nivel de aranceles a satisfacer. Este es el trato, si te gusta, bien, y si no, también.

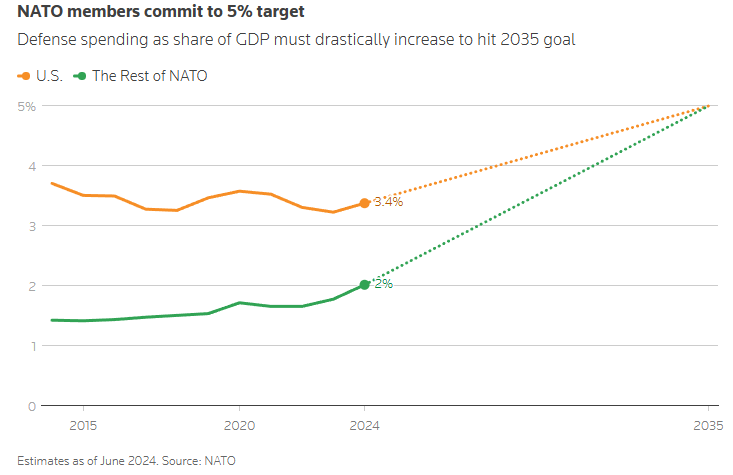

La cumbre de la OTAN celebrada en La Haya concluyó con una victoria simbólica para Donald Trump y una concesión real (y total, excepto por España) por parte de los aliados: el compromiso de elevar el gasto en defensa hasta el 5% del PIB, una cifra significativamente superior al ya polémico objetivo del 2%. Aunque la declaración fue breve, el mensaje es claro: Europa acepta que el equilibrio en la Alianza requiere más gasto militar... o al menos su promesa.

Trump celebró el resultado como una gran victoria y dejó entrever que espera que buena parte de ese gasto se traduzca en compras de armamento estadounidense. En paralelo, no dudó en arremeter contra España, país al que amenazó con represalias comerciales por insinuar que podría cumplir sus compromisos sin alcanzar el nuevo objetivo del 5%. La advertencia fue directa.

Esa economía podría volar por los aires cuando algo malo ocurra

— Donald Trump

En clave estratégica, la OTAN reafirmó su compromiso con el Artículo 5, piedra angular de la defensa colectiva. Trump, tras días de ambigüedad, confirmó públicamente que lo respalda. Sin embargo, el tono triunfalista no ocultó las tensiones. Macron, que elevó el tono durante la reunión, advirtió que no se puede exigir un aumento de gasto militar mientras se amenaza con guerras comerciales dentro del bloque. Son innegables las crecientes contradicciones de una Alianza que, mientras pide unidad militar, se fragmenta en lo económico.

El nuevo objetivo de gasto, dividido en un 3,5% del PIB para defensa pura (tropas, armas) y un 1,5% adicional para ciberseguridad, infraestructura y protección energética, supone un reto fiscal colosal para países europeos con presupuestos ajustados y productividad irrisoria. A diferencia del objetivo anterior, esta nueva métrica amplía el perímetro del gasto “defensivo”, una maniobra posiblemente pensada para facilitar su cumplimiento nominal.

En clave de mercados, la traducciónes más clara. Se esperan déficits gigantes y crecientes y vientos de cola para la base industrial y armamentística europea, esto es, inflación en los precios de activos reales. Position accordingly.

El debate sobre la repatriación de reservas de oro ha resurgido con fuerza en Alemania e Italia, impulsado por la creciente inquietud ante la inestabilidad geopolítica global y el comportamiento errático de Donald Trump, especialmente por sus ataques a la Reserva Federal. Ambos países —segundo y tercero en el mundo en reservas oficiales de oro, solo por detrás de Estados Unidos— mantienen más de un tercio de sus lingotes almacenados en la Fed de Nueva York. En conjunto, esa porción almacenada fuera de Europa tiene un valor de mercado superior a los 245.000 millones de dólares. La lógica histórica de esta custodia tiene sentido: durante décadas, Nueva York fue una plaza clave en el comercio internacional de metales, y almacenar reservas allí ofrecía protección frente a potenciales conflictos en suelo europeo. Pero el contexto ha cambiado. Trump amenaza con forzar decisiones si la Fed no baja los tipos de interés y Europa comienza a preguntarse si sigue siendo prudente confiar su último activo de respaldo (teniendo en cuenta que Alemania ya vendio sus BTC) a una potencia cuyo liderazgo es cada vez más impredecible. La campaña recuerda a la iniciativa de repatriación que tuvo lugar en 2013, cuando el Bundesbank trasladó 674 toneladas desde Nueva York y París a Frankfurt.

Italia, por su parte, mantiene el 43% de sus reservas en EE. UU. y, aunque el gobierno de Meloni ha permanecido en silencio desde su llegada al poder en 2022, en la oposición su partido exigía con insistencia traer el oro a casa.

Desde una óptica técnica, el argumento central de los defensores de la repatriación no es la desconfianza puntual hacia Trump, sino la necesidad de eliminar el third-party risk — si no lo tocas, no es tuyo. La cuestión del oro toca un nervio profundo: la soberanía monetaria frente a la dependencia geopolítica. El retorno del debate indica que, ante un orden internacional cada vez más volátil, los países europeos están reconsiderando qué significa, en la práctica, tener reservas estratégicas —y dónde es seguro guardarlas.

Los datos semanales de inventarios publicados por la EIA para la semana que terminó el 20 de junio muestran una fuerte caída en todos los productos y categorías reportadas: -5,84Mb de crudo, -0.46Mb en Cushing, -2.1Mb de gasolian y -4.1Mb de destilados. Este ajuste masivo en los inventarios, especialmente en productos refinados, coincide con un inicio de temporada de conducción (driving season) particularmente sólido en EE. UU., el mejor desde 2018 en términos de demanda acumulada en las primeras tres semanas. A pesar de que la demanda de crudo en China había sido muy débil en los últimos meses, los últimos datos muestran una recuperación esperanzadora: las refinerías estatales han incrementado su actividad, con niveles de utilización que ya superan los máximos alcanzados durante el boom de 2023.

Las esperanzas (cada vez más deseo y menos ancladas a la realidad) son que el aumento de oferta de regiones como Guyana y Brasil, que deberían tomar el relevo a Estados Unidos en cuanto a oferta no-OPEC. Sin embargo, una cosa es la esperanza y otra distinta los datos: en el próximo año y medio, se espera que Guyana añada tan solo 250k b/d (nada mal, pero no va a mover la aguja), y el siguiente gráfico muestra la triste realidad de Brasil…

No son solo caídas a nivel Estados Unidos y debilidad en el resto del mundo, sino que a nivel global no vemos un aumento de inventarios de forma contraestacional (especialmente en la OECD), justo cuando iniciamos la temporada de demanda más fuerte. Si, además, comparamos los niveles absolutos con los de ejercicios anteriores, vemos cómo nos situamos en la parte baja del rango de 5 años.

Pese a los recientes bombardeos estadounidenses sobre instalaciones nucleares iraníes, que han elevado brevemente el precio del crudo, las petroleras de shale en EE. UU. no están reaccionando con un aumento inmediato en la producción. Aunque Trump ha vuelto a lanzar su ya clásico “Drill, Baby, Drill”, la realidad del sector es otra: en lugar de expandirse agresivamente, los productores están optando por cubrirse (hedging) para asegurar precios actuales, temiendo una repetición del desplome de abril. En lugar de aumentar el número de pozos y equipos activos, prefieren blindar su flujo de caja ante la posibilidad de que este repunte no se sostenga (como así ya parece claro). Esto se debe tanto a lecciones aprendidas del pasado como a una presión constante por mantener disciplina financiera: ya no se trata de crecer a toda costa, sino de devolver valor a los accionistas y proteger los mejores activos.

Además, los precios más altos puntualmente, por sí solos, no bastan. Sería necesario ver precios sostenidos por encima de los 70-75 $/b durante al menos medio año para justificar nuevas rondas de inversión en exploración. Los picos por eventos geopolíticos no dan garantías de estabilidad, y el sector lo sabe: ya no estamos en los tiempos del "boom" alimentado por deuda.

Fiel a su estilo, y ajeno a los fundamentales y la realidad física del drill, baby, drill, Trump intenta manejar el mercado y la cotización del petróleo a golpe de tweet, llegando en ocasiones a la proclama ridícula, pero como dice la famosa película, si la cosa funciona…

Cartera Modelo

La rentabilidad de la cartera modelo es de +7.3% YTD vs +5.18% para el S&P500 (nuestra cartera en €, lo que resta a nuestra cartera un un 12% este año, si no ya estaría en doble dígito medio, vs el S&P en $) y del +79.8% vs +52.1% para el S&P500 desde inicio (septiembre 2022). A cierre del viernes, la composición es la siguiente: