Resumen semanal 29/06

Resumen semanal 29/06

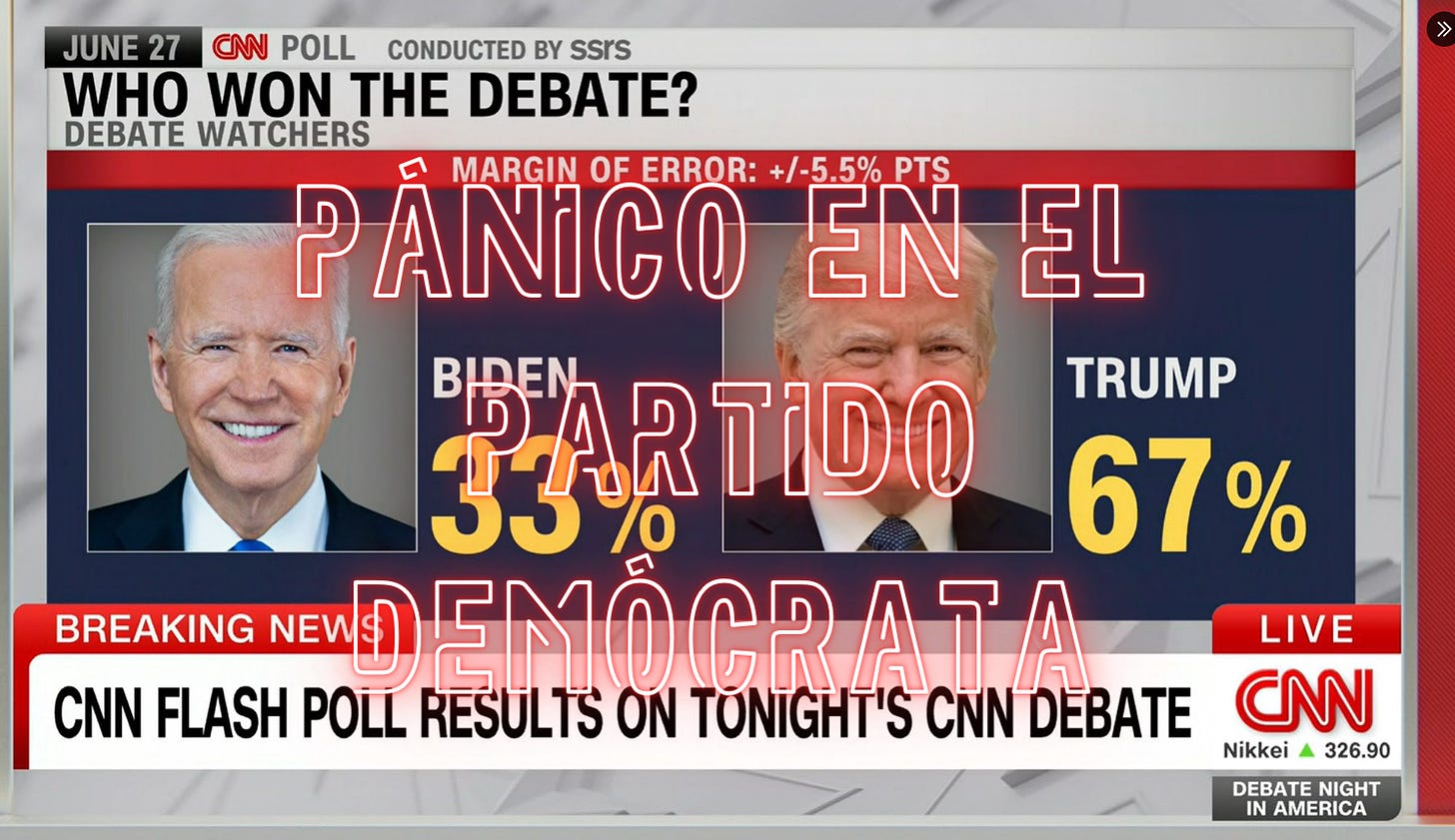

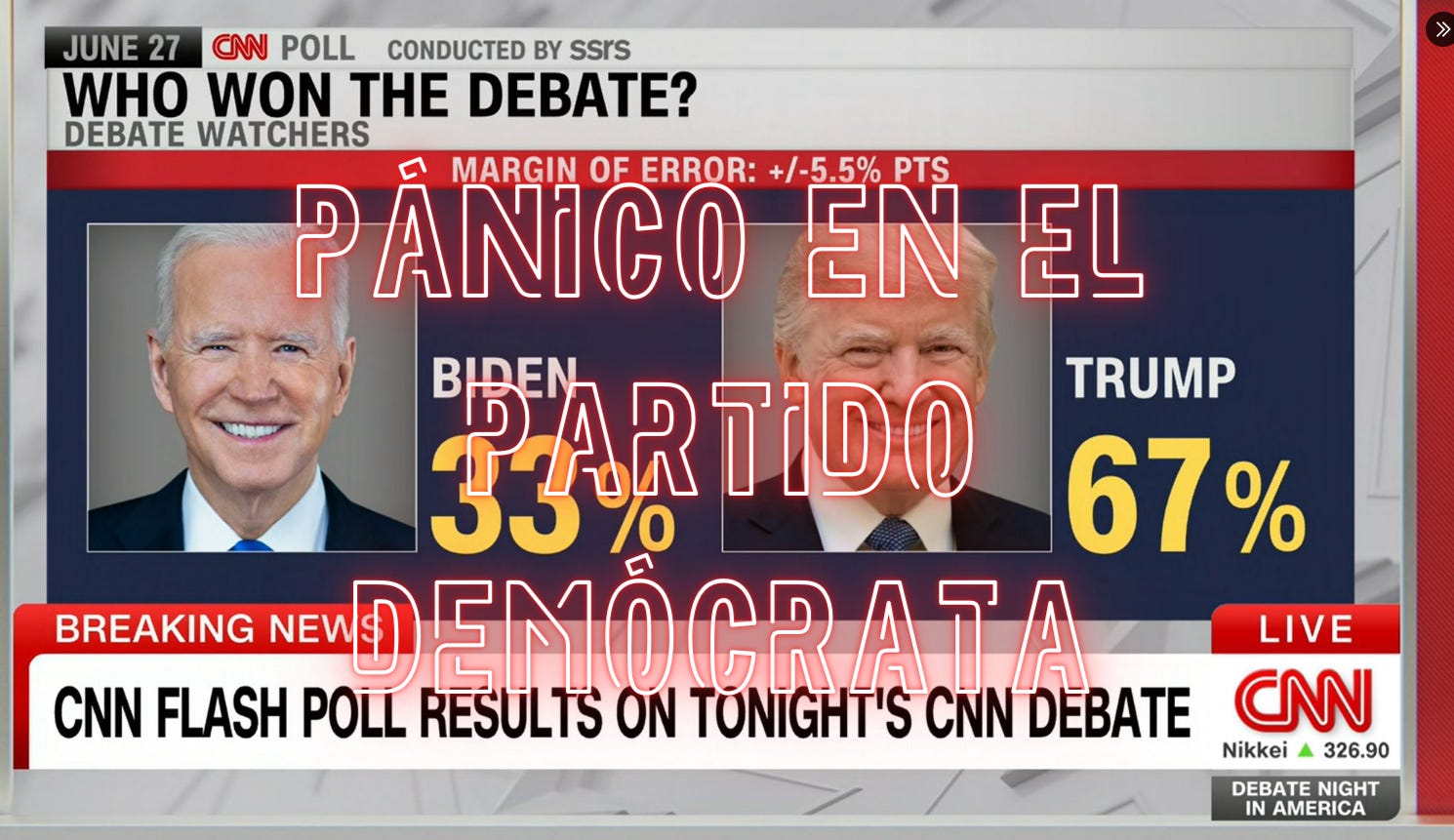

Pánico en el partido demócrata

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Hoy tenemos la primera edición del evento presencial de LWS Financial Research, un espacio de encuentro para los suscriptores de pago en el que fortalecer las relaciones personales que se van forjando día a día mediante las conversaciones y debates en Discord. La comunidad es un pilar clave en LWS Financial Research, que permite combinar conocimiento compartido de muchos expertos y mentes para llegar más lejos en nuestra investigación, contrastar nuestras ideas, descubrir otras nuevas, y tener un apoyo que hace recorrer este (muchas veces solitario) camino de forma mucho más llevadera.

Por nuestra parte, vamos a seguir fomentando e impulsando iniciativas como esta, y espero que esto sea solo el principio de todo lo que está por llegar.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

El debate electoral del jueves fue una auténtica pesadilla para el Partido Demócrata. La sensación que quedó entre los espectadores fue que Biden no está ya capacitado para ejercer el liderazgo de la mayor potencia del mundo y, aunque la actuación de Trump tampoco fue estelar, el contraste en cuanto a capacidad física y cognitiva de ambos candidatos es abismal; si algún votante todavía no tenía claro su voto, su opción es ahora ya evidente.

En este momento, hay un pánico profundo, amplio y muy agresivo en el Partido Demócrata. Comenzó minutos después del debate y continúa en este momento. Involucra a estrategas del partido y a funcionarios electos.

También involucra a recaudadores de fondos, y están teniendo conversaciones sobre el desempeño del Presidente, que consideran pésimo y que creen que perjudicará a otros candidatos del partido en la boleta.

Están discutiendo qué deberían hacer al respecto. Algunas de esas conversaciones incluyen: ¿Deberíamos ir a la Casa Blanca y pedirle al presidente que se haga a un lado? ¿Deberían los demócratas prominentes hacer pública esa solicitud?

Las posibilidades de reelección para Biden son prácticamente nulas, e incluso existen dudas de si es capaz de finalizar su mandato en condiciones. La especulación, de hecho, se centra ahora en si, en realidad, es todo una estrategia del partido para sustituir al actual presidente como candidato: la prontitud y consenso en las reacciones de los propios políticos y comentaristas políticos demócratas sobre la necesidad de sustituir al candidato hacen pensar en un acto de teatro kabuki, con el debate como justificación para lo que va a suceder ahora.

Más allá de la incertidumbre sobre la viabilidad técnica de sustituir a Biden (sería necesario que él se apartase de forma voluntaria), habría que convencer también a Kamala (sus números en encuestas son abismales) y encontrar una nueva pareja… Newsom? Tras el desastre de California, es imposible que gane a nivel nacional. Dimon? No creo que quiera quemar su capital político en esta situación tan delicada. Hillary? Otra vez? El partido demócrata se enfrenta ahora a una situación complicada, y veremos si insalvable.

Trump no tendrá un camino de rosas por delante, con el creciente déficit fiscal como primer escollo para la viabilidad a largo plazo del país y su posición como hegemon. La competitividad y demografía actual de Occidente no son compatibles con el crecimiento económico necesario para llevar a cabo esta política fiscal de déficit continuo y creciente, y si no se atacan esos dos frentes, la única solución es la contención del gasto y el (probable) deterioro de calidad de vida asociado o la muerte lenta del sistema fiat en estos países.

Por suerte, para ambos, los datos del PCE Core (una de elas principales medidas de inflación) publicados el viernes fueron muy positivos, mostrando un camino de descenso y ya muy cercano al 2%. De hecho, el cambio mensual, de no ser por la gran subida en costes de seguro médico, hubiese sido negativo.

El mayor productor de energía renovable de Europa, Statkraft, está reduciendo sus planes de expansión debido a la caída de los precios de la electricidad y al aumento de los costes (lo siento, no hay ley de Moore que valga aquí). Ahora planea instalar 2-2.5GW anualmente de energía eólica terrestre, solar y almacenamiento en baterías desde 2026, en lugar de los 2.5-3GW previstos desde 2025 y 4GW desde 2030. También ha reducido su objetivo de energía eólica marina a 6-8GW para 2040, frente a los 10GW anteriores.

A pesar del impulso político para aumentar la capacidad de energías renovables, la realidad del mercado ha frenado estos planes. Los proyectos se han vuelto más complicados técnicamente y los rendimientos no son suficientes, afectando la velocidad de la transición energética. Otras empresas europeas, como Ørsted y EDP, también han reducido sus objetivos debido a las dificultades en el mercado y las condiciones económicas. Es una tendencia que venimos observando desde hace tiempo, con empresas como Siemens Gamesa confesando la verdad de la viabilidad económica de esta tecnología abiertamente, y los inversores dando la espalda a una corriente que no ha conseguido generar los retornos prometidos.

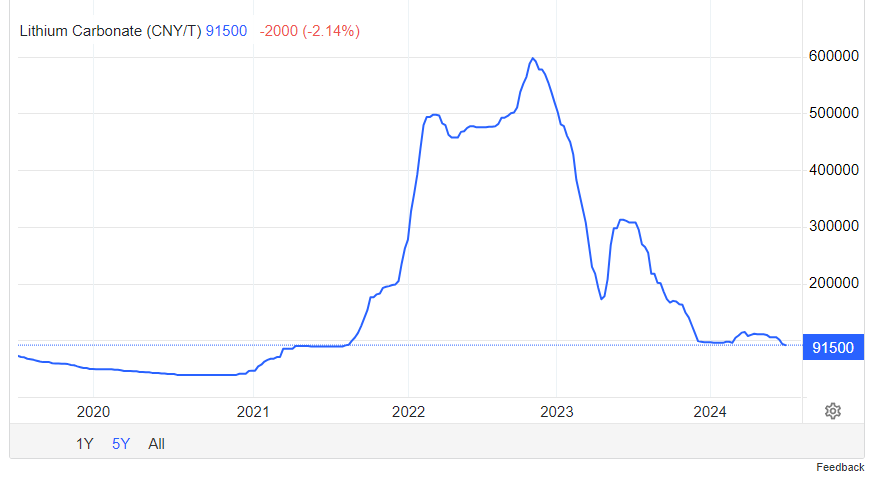

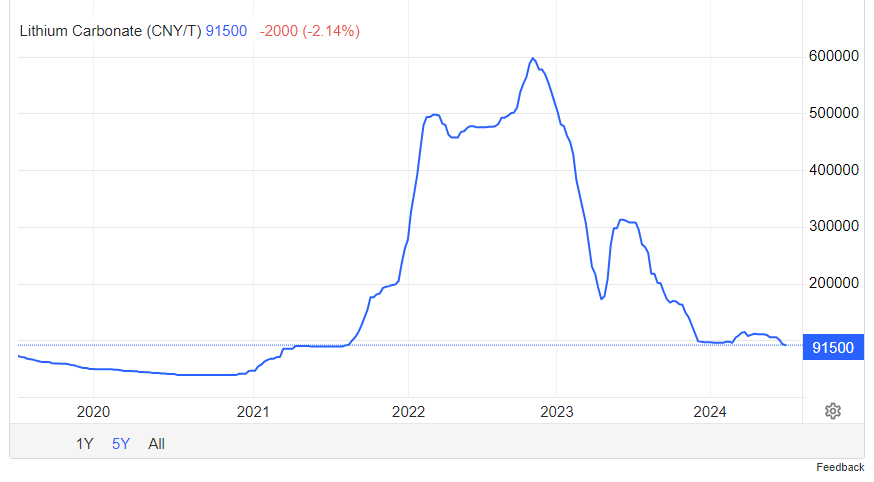

Algunos de los principales ganadores de los últimos dos años, como el litio, han vuelto al punto de partida, tras un ciclo del capital acelerado, llegando a precios que no son capaces de incentivar nueva oferta (según Albemarle, una de las mayores empresas del sector), que, por otra parte, no es necesaria ahora mismo. Las condiciones y entorno para este metal y los grandes paladines ESG parecen haber marcado un cierto suelo, y veremos si rebotan durante el próximo ciclo de política monetaria laxa hacia el que parece que nos dirigimos.

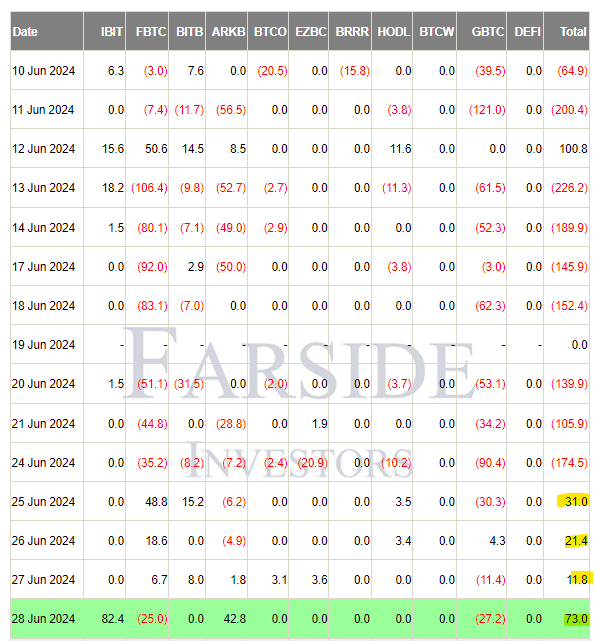

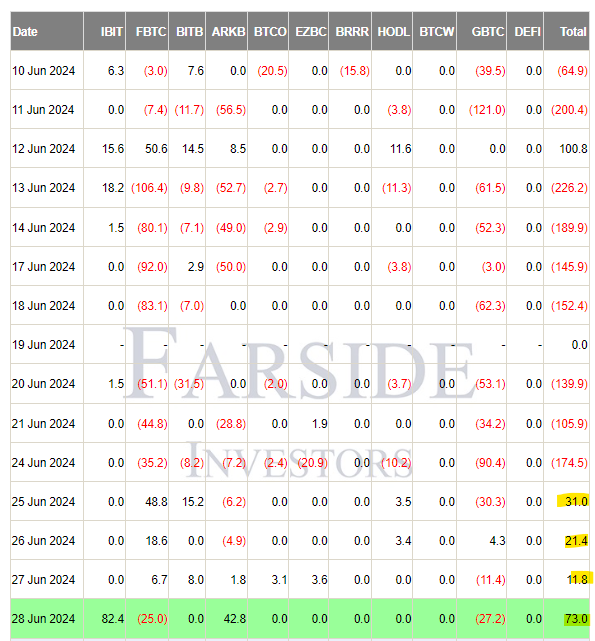

Salvo sorpresa, los ETF de Ethereum serán aprobados y empezarán a cotizar la semana del 8 de julio (se esperaban ya para la próxima, pero unos comentarios de última hora por parte de la SEC y la festividad del 4 de julio lo han aplazado). Aunque el interés inversor que atraerán es todavía incierto, el hecho de que tengan tantos promotores y el menor market cap respecto a Bitcoin hacen pensar que tendrán un impacto nada despreciable en el precio del activo. Después de dos semanas de salidas de capital más o menos significativas de los ETF de Bitcoin, estos últimos días hemos vuelto a la senda positiva, y el lanzamiento de sus vehículos homólogos sobre Ethereum puede significar un nuevo impulso al sentimiento.

El jueves, VanEck fue un paso más allá, e inició el proceso para comercializar un ETF de Solana. Ciertamente, parece muy remoto, en tanto que la SEC ha dejado bastante claro que sí considera a Solana (probablemente con razón) una security, y aunque el momentum y cambio de discurso es evidente, veo muy improbable que den luz verde a este vehículo; ahora, sin embargo, con la más que probable elección de Trump, todo puede cambiar muy rápido: si realmente abandera la causa crypto y cambia a Gensler, all bets are off.

Los datos de inventarios semanales de la EIA siguen sorprendiendo por el elevado ajuste que muestran y la distante relación con las cifras de demanda y utilización de refinerías, que son positivas: +3.591Mb de crudo, -0.226Mb en Cushing, +2.654Mb de gasolina y -0.377Mb de destilados. Q2 ha sido ciertamente débil desde un punto de vista fundamental para el petróleo, con los inventarios deshaciendo todo el movimiento de Q1 y los principales indicadores físicos en tendencia bajista, que se ha revertido en el último mes, y parece augurar una realidad muy distinta y alcista en Q3. Esta realidad mixta, que parece condenar a los precios a cotizar en un rango todo 2024, han hecho que incluso los principales valedores del espacio, como Pierre Andurand, hayan decidido abandonar el sector y buscar greener pastures en otras materias primas, como el cobre o el cacao.

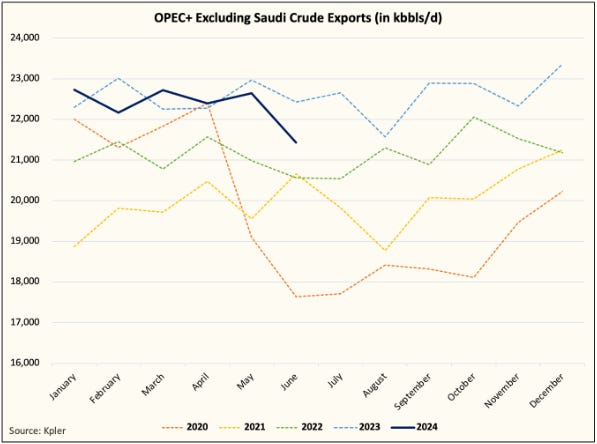

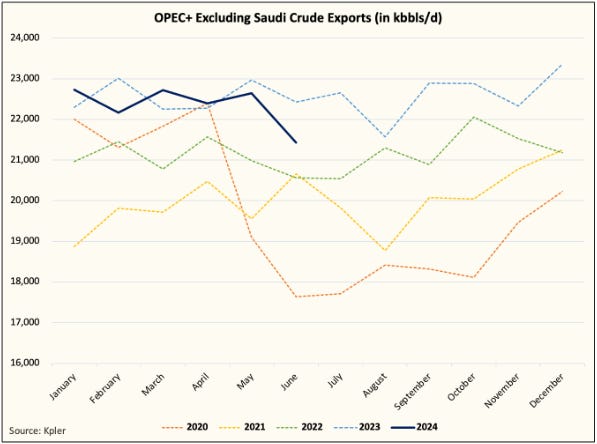

Las exportaciones Saudíes siguen cayendo (consumo interno y efecto de los recortes voluntarios), y se sitúan en el ¡nivel más bajo desde 2020 (5.2Mb/d)! El dato más positivo, sin embargo, es que el resto de miembros de la OPEC, hasta ahora poco cumplidores con los compromisos, parecen estar cambiando su postura. Los efectos de estos recortes tardarán un mes en notarse en los inventarios, pero se trata de un shock de oferta gigante. Los datos en tiempo real de la producción en Estados Unidos muestran como esta se encuentra al mismo nivel que en Q42023, y se espera que acabe el año en 13.55Mb/d, para un crecimiento de 350kb/d-450kb/d, muy por debajo de las estimaciones iniciales de la EIA, y que haga pico en 2025 (por debajo de los 14Mb/d), momento en el cual veremos si, efectivamente, se cumple la tan anticipada tesis del peak oil.

La semana pasada trajimos la noticia de cómo Ford abandonaba sus ambiciones de electrificación, pero no es el único fabricante que está reconsiderando su enfoque en los vehículos eléctricos; Volvo también planea volver a los motores híbridos de gasolina debido al estancamiento en la demanda de vehículos eléctricos. Los fabricantes de automóviles no lograron rentabilizar con grandes subsidios, precios bajos de materias primas y tasas de interés bajas. Surge la pregunta de si alguna vez podrán hacerlo… Entretanto, los híbridos, que sí son una realidad conveniente y escalable, siguen creciendo a un ritmo que ya sobrepasa al de los eléctricos puros (este hecho tiene muchas implicaciones para otra de nuestras tesis, como son los PGM).

A pesar de la falta de catalizadores claros para un aumento del precio del petróleo o una revalorización significativa de las acciones de energía, hay mucho potencial en el sector, que cotiza a valoraciones muy atractivas y con un camino claro y en marcha para devolver este valor al accionista. Paciencia.

Cartera Modelo

Tras tres semanas complicadas, por fin hemos vuelto a la senda positiva de rentabilidad, con un +1.8%. Como hemos ido destacando durante las últimas semanas, los fundamentales siguen mejorando, y es solo cuestión de tiempo que precio y valor (como siempre, y de forma inevitable) converjan, especialmente cuando entramos en la mejor época, estacionalmente hablando, del año. Mañana publicaremos un nuevo análisis de inversión sobre una situación especial en el sector de oil&gas para los suscriptores de pago.

La rentabilidad de la cartera modelo es de +16.52% YTD vs +13.81% para el S&P500 y del +53.39% vs +35.19% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: