Resumen semanal 27/04

Resumen semanal 27/04

Estudiad historia

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Ya tenemos la parrilla de siguientes publicaciones preparada, y vienen semanas cargadas de contenido:

Mañana, publicaremos un nuevo análisis de inversión de la empresa Duratec ($DUR).

A lo largo de la semana próxima empezaremos a enviar los comentarios sobre las presentaciones de resultados de las empresas que tenemos en seguimiento.

Directo mensual para suscriptores y lanzamiento de un nuevo formato de contenido, en formato de presentación, con las principales claves de la semana, tanto en Discord como para los mercados que seguimos.

Resumen macro de la semana

Ha habido también bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

La FED tiene un problema. Los datos económicos y de inflación del jueves perfilaron el peor escenario posible para el banco central, con un crecimiento muy inferior al de Q4 (1.6% YoY vs 3.4% YoY en la anterior lectura) y una inflación más alta (PCE Core +3.7% YoY) de lo esperado. El progreso económico trimestral fue peor de lo esperado a causa de la debilidad en consumo, y supuso la segunda desaceleración consecutiva, y este panorama, acompañado de una subida de precios, son noticias nefastas para la FED, puesto que apuntan a un escenario de estanflación. Si no pueden mantener la estabilidad de precios (primer mandato) ni la estabilidad económica (máximo empleo sostenible), ¿qué les queda?

Si este es el escenario al que nos dirigimos, es clave estudiar qué clases de activos pueden hacerlo bien, y el ejemplo más reciente y paradigmático de este contexto macro lo tenemos en los años 70. Como podemos ver en la tabla siguiente, desglosada para cada uno de los años 1970-1979, el oro (se incluye también la plata) fue el activo estrella, seguido por las materias primas, y los grandes perdedores fueron las acciones (índices) y la tecnología. Lo interesante de esta clave, es que estas clases de activos (metales preciosos y materias primas), no requieren de este escenario, que no es mi caso base, para brillar, pero en caso de que nos encaminemos al mismo, supondrían la elección más interesante. Position accordingly.

Estudiar historia es una actividad (y conocerla, una habilidad) muy infravalorada en los mercados.

En un nuevo episodio de USA vs China, el senado de Estados Unidos ha aprobado prohibir la aplicación TikTok en el país si su matriz, Bytedance, no la vende a una empresa local. El racional detrás del movimiento se basa en los riesgos para la seguridad nacional que identifican, aunque no se haya demostrado, por el momento.

Durante años hemos permitido que el Partido Comunista Chino controle una de las aplicaciones más populares en América, lo cual fue peligrosamente miope. Una nueva ley va a requerir que su dueño chino venda la aplicación. Esto es un buen paso para América.

— Marco Rubio

Por su parte, Bytedance recurrirá la sentencia, entendiendo que va en contra de los principios de libre mercado, toda vez que no se ha probado ningún comportamiento delictivo o peligroso pero, si la sangre llega al río, prefieren cerrar antes que realizar una venta a un competidor, puesto que comprometer el algoritmo tendría afectación al resto de jurisdicciones donde operan. Se trata de una tendencia negativa, en contra de uno de los principios que ha caracterizado el espíritu liberal estadounidense, aunque ya no sorprende la deriva occidental en el ámbito de la competencia.

Vietnam demanda a los mineros de carbón que incrementen su nivel de producción para evitar apagones este verano. Las bajas reservas de agua, que amenazan a la generación hidroeléctrica, y la reciente escalada de los precios del LNG han hecho saltar las alarmas en el gobierno, que ha decidido potenciar la generación mediante carbón para garantizar la seguridad energética.

De hecho, y a pesar de que la narrativa sobre el phase out de este combustible fósil es consenso, si atendemos a los datos de construcción de nuevas plantas de generación eléctrica basadas en el carbón, podemos ver cómo se trata de una tecnología que todavía registra crecimiento, con adiciones netas muy significativas, concentradas, eso sí, en países en desarrollo y no en la OCDE, por lo general.

Recientemente, la EIA ha compartido su previsión sobre la evolución de las principales fuentes de energía de aquí a 2050, donde estiman una decrecimiento del petróleo del 1% (tras un pico previo en 2030), un ligero aumento del gas natural (aquí creo que se van a desviar mucho de la realidad final, con el gas natural creciendo a tasas muy superiores a lo previsto), un gran crecimiento en renovables y nuclear, y un colapso INMEDIATO del consumo de carbón, lo que hemos visto que no se corresponde con los datos de incremento de plantas eléctricas actuales. Todo es una fantasía y delirio colectivo, e invertir en base a estos conlleva muchos más riesgos de los aparentes.

BHP se ha propuesto protagonizar una de las mayores operaciones de M&A en el sector de minería de la historia. El gigante británico (y australiano) ha hecho una oferta, valorada en £31bn, para adquirir a su competidor Anglo American, con el objetivo de expandir su cartera de materias primas de transición, especialmente el cobre; de hecho, de aprobarse el acuerdo, la entidad combinada se convertiría en el primer productor de cobre a nivel mundial, con una cuota de mercado del ~10%.

Recientemente, el precio de este metal, que cuenta con muchos vientos de cola por varias de las grandes megatendencias a nivel global (electrificación, transición energética, vehículos eléctricos…) se ha disparado, ha tenido un gran rally alcista, reflejando los problemas de oferta (Panamá, Codelco…) que pueden suponer, ya en este mismo 2024, un déficit significativo en el balance de mercado.

Recientemente, el trader de materias primas Trafigura, uno de los más grandes, ha pronosticado que los EV, la inteligencia artificial y la transición energética aumentarán la demanda en, al menos, 10Mt en los próximos 10 años (40% de la actual), con lo que, salvo innovación tecnológica que permita sustituir estos usos del cobre o mejorar drásticamente su eficiencia, las perspectivas de crecimiento y demanda son estelares.

Hemos tenido un dato sorprendente, al alza, de inventarios de petróleo de la EIA: -6.368Mb, Cushing -0.659Mb, gasolina -0.634Mb y destilados +1.61Mb. La demanda de petróleo implícita se incremento en 0.315Mb/d WoW, hasta los 19.5Mb/d. Si adoptamos una visión global, el crecimiento de la demanda en las próximas décadas vendrá por los países de fuera de la OCDE, de economías emergentes, pero ver que los volúmenes se mantienen también en occidente es muy positivo.

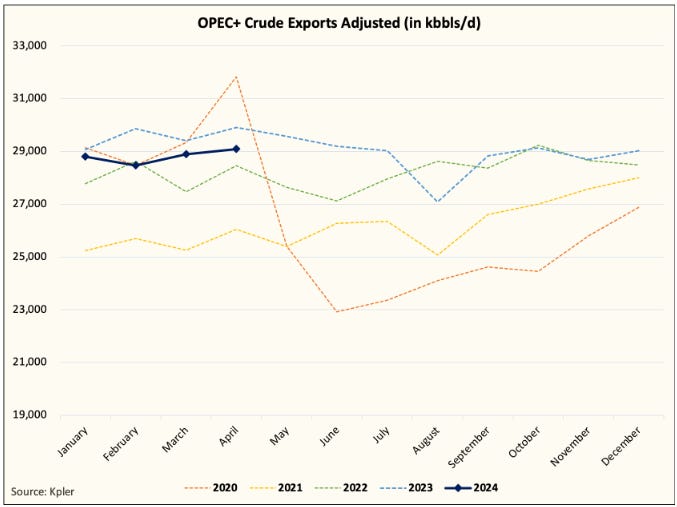

Nos acercamos a la summer driving season con un mercado en equilibrio, lo que es una mejora respecto a las estimaciones de principio de año (y de 2023), y que podría propiciar una relajación de los recortes de producción voluntarios de la OPEC+, lo que sería muy positivo para algunos segmentos de transporte marítimo; apropósito de estos recortes, si miramos a los datos concretos de exportaciones, podemos ver cómo no se está produciendo en la misma medida que fue anunciado, y tan solo Arabía Saudí está cumpliendo con el mismo, lo cual lo hace más sostenible y pinta un panorama más alcista para el crudo.

Cartera Modelo

La temporada de presentación de resultados, con varias de las big tech, pilares de mercado, ha empezado con emociones fuertes. En primera instancia, los números de Tesla decepcionaron fuertemente, con un decrecimiento QoQ y un flujo de caja negativo de 2.5B$ para le trimestre, rompiendo la tendencia alcista de los últimos años; el mercado reaccionó positivamente (+13%) al reporte, no por ser este bueno (fue un esperpento) sino por las expectativas que ya recogía el precio (-42% YTD, aunque me sigue pareciendo cara) y las promesas de Elon para el futuro. En contraste, $META, que batió el consenso de analistas, cayó con fuerza tras anunciar una nueva ronda de CAPEX relevante en IA (adiós, año de la eficiencia).

En cualquiera de los dos casos, lo que realmente sorprende y, en mi opinión, muestra que el mercado está roto (las valoraciones y sentido común han desaparecido por completo), es que por un reporte más o menos en línea con lo previsto, pueda desaparecer (o añadirse) valor bursátil de cientos de billones de dólares.

La realidad subyacente que explica la distorsión en los mercados y valoraciones, es el gran aumento del balance de la FED desde la Gran Crisis Financiera. Si dividimos el desempeño del S&P500 entre el balance del banco central, podemos ver cómo, en realidad, no ha habido ningún crecimiento real en los precios desde 2008, esto es, el aumento de liquidez explica la totalidad de la apreciación. Este mecanismo, perverso en su idea, puesto que provoca un claro efecto Cantillon, hay que aceptarlo como es, e intentar aprovecharnos en la medida de lo posible.

La rentabilidad de la cartera modelo es de +21.62% YTD vs +6.94% para el S&P500 y del +57.84% vs +28.32% para el S&P500 desde inicio (septiembre 2022).