Resumen semanal 25/05

Resumen semanal 25/05

Colgando de una Nvidia

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

El éxito de los GLP-1 en los productos para adelgazar (inicialmente con otra función) de Novo Nordisk, Ozempic y Wegovy, está transformando otras industrias adyacentes, y ya empiezan a aparecer competidores en su categoría.

HIMS 0.00%↑ ha lanzado ya un producto genérico, mucho más barato que el de Novo, y que puede capturar gran parte de la cuota de mercado alcanzada por estas drogas.

Otras marcas, como Nestlé, han decidido jugar una segunda derivada, lanzando una nueva línea de alimentos con alto contenido proteico, lanzados para compensar la pérdida de masa muscular y necesidades específicas derivadas del consumo regular de GLP1.

La Unión Europea acordó utilizar el interés devengado y acumulado por los fondos rusos depositados en el ECB, congelados desde hace dos años, para dar soporte a Ucrania. Se estima que el importe anual generado estará en el entorno de los 2.5B€-3B€, y se suma a la iniciativa propuesta por Yellen de hacer lo mismo con el capital situado en USA.

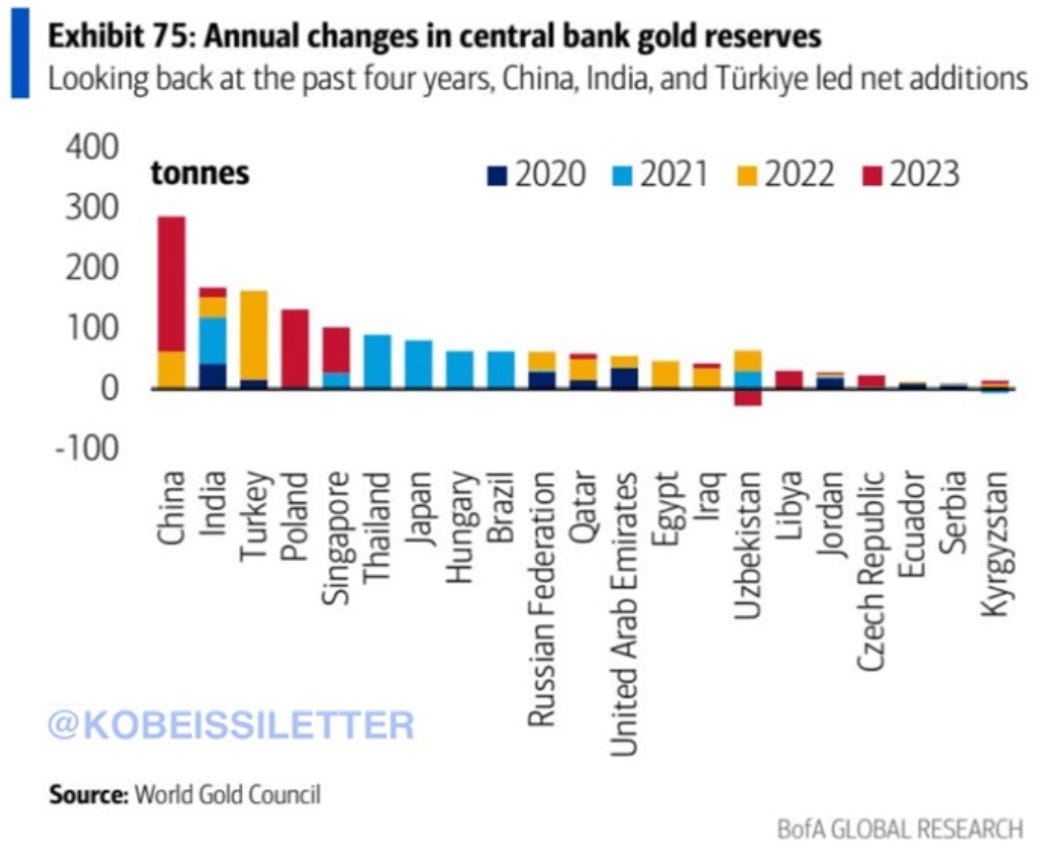

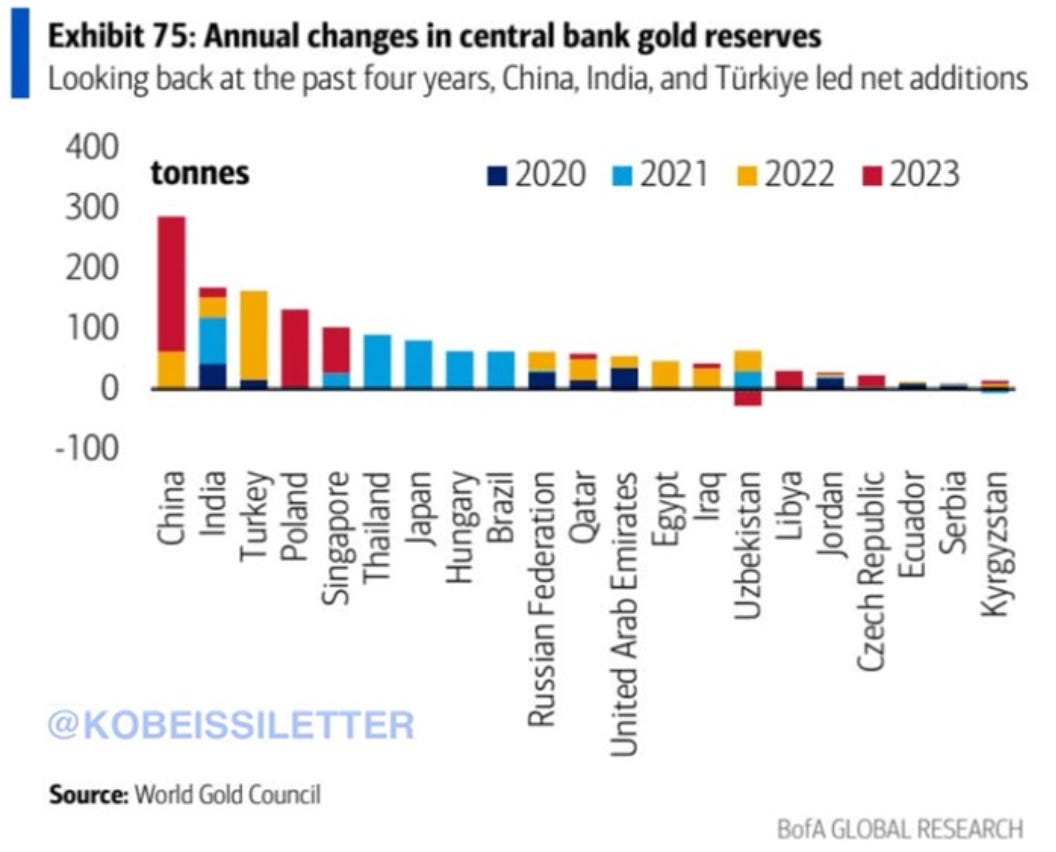

Este movimiento, que puede parecer moralmente correcto a muchos, e incluso políticamente razonable, es en realidad un nuevo clavo en el ataúd del dólar (y el Euro, claro), y sirve como un aviso a navegantes para el resto de países que no pertenecen a la OCDE: not your keys, not your coins. No es de extrañar, por tanto, que países como China estén acelerando la compra de oro para potenciar sus reservas los ritmos más altos de las últimas décadas, abriendo una nueva dimensión al incipiente mercado alcista del oro.

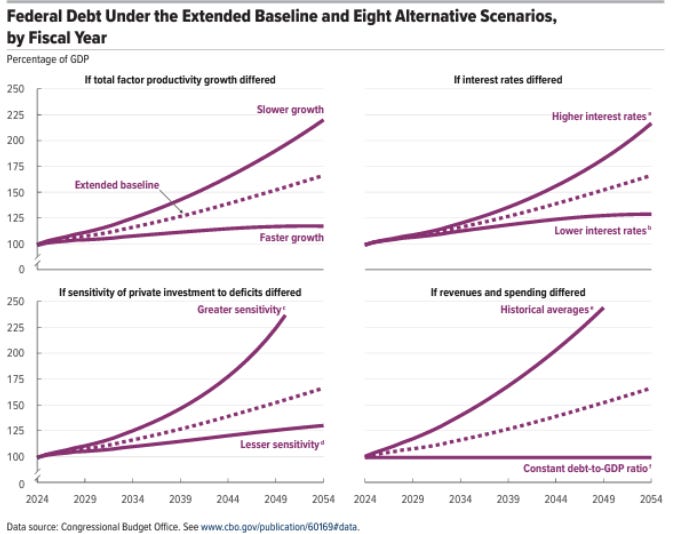

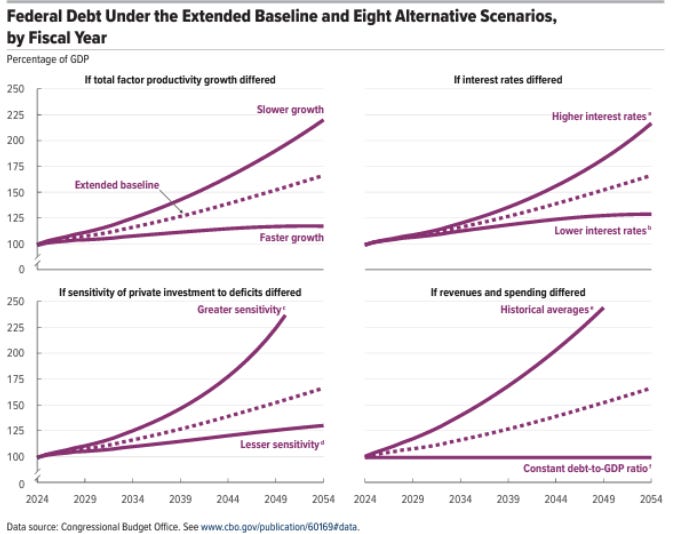

La oficina presupuestaria del congreso de USA ha realizado un análisis de sensibilidad de la deuda del país respecto a su PIB. Las conclusiones son demoledoras, y es que la tendencia es ciertamente preocupante y muy sensible a sorpresas negativas. Se destacan los siguientes puntos:

Productividad: Si la productividad del trabajo y el capital en el sector empresarial no agrícola crece 0.5 puntos porcentuales más rápido o más lento de lo proyectado, la deuda pública en 2054 sería del 124% o del 211% del PIB, respectivamente.

Tasa de interés: Si la tasa de interés promedio sobre la deuda federal es 5 puntos básicos más alta o más baja de lo proyectado, la deuda en 2054 sería del 217% o del 129% del PIB, respectivamente.

Inversión privada: Si el endeudamiento del gobierno reduce la inversión privada el doble de lo proyectado o no tiene efecto, la deuda en 2054 superaría el 250% del PIB o sería del 130%, respectivamente.

Gastos discrecionales e ingresos: Si entre 2024 y 2054 el gasto discrecional y los ingresos igualan sus promedios históricos del 30%, la deuda en 2054 superaría el 250% del PIB.

Política fiscal: Si la política fiscal se ajustara para mantener la deuda pública en el 99% del PIB (nivel de 2024), los déficits primarios promediarían el 0.4% del PIB, reduciéndose mediante disminución del gasto no relacionado con intereses o aumento de ingresos.

Los dos principales partidos políticos en Estados Unidos están cambiando su postura respecto a las criptomonedas en general y Bitcoin en particular a marchas forzadas.

Me gusta el dólar, pero muchas personas están usándolo [Bitcoin], y francamente, ha tomado vida propia. Probablemente se tenga que hacer alguna regulación, como sabes, pero muchas personas lo están adoptando. Y cada vez más, estoy viendo personas que quieren pagar con Bitcoin, y estás viendo algo interesante. Así que puedo vivir con ello de una manera u otra.

— Donald Trump

Al ver que la base electoral pro-crypto es grande y creciente, el partido demócrata, hasta ahora muy crítico con el espacio, ha cambiado su discurso de la noche a la mañana, como muestra el comunicado sobre su predisposición a trabajar para desarrollar un marco regulatorio adecuado para activos digitales y el cambio de postura sobre los ETF de Ethereum, que han pasado de estar descartados hace una semana a estar confirmados en esta. No hay más remedio que adaptarse, y es que la ventaja de Trump es grande y creciente en todos los estados clave para los comicios.

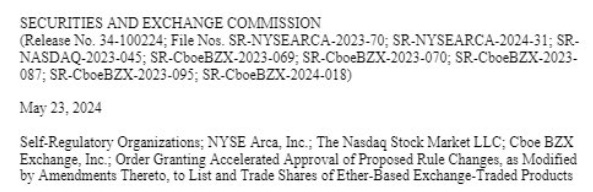

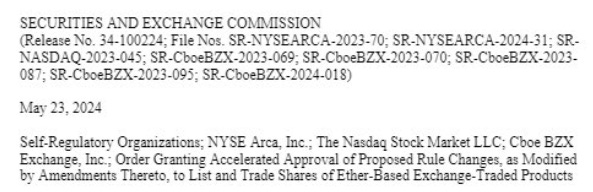

El jueves, tras el cierre del mercado, la SEC dio luz verde al lanzamiento de estos vehículos, dando un giro de 180º respecto a su postura hace menos de una semana. Al contrario que con los ETF de Bitcoin, donde ya todo estaba preparado, la rapidez del proceso significa que no empezaran a cotizar hasta dentro de unas ~2 semanas, una vez se aprueben los documentos S-1 finales. Paciencia.

El congreso de Estados Unidos ha recuperado también su mandato y aprobado la CBDC Anti-Surveillance Act, en pos de la libertad y privacidad individual, que incapacita a la FED para crear una CBDC que implique control y vigilancia sobre los ciudadanos americanos, evitando así la distopia hacia la que parece que estamos dirigidos.

Los ETF, después de dos semanas de pausa, y viendo cómo, en los 13F los mayores hedge funds del mundo anunciaban su participación en estos vehículos, han vuelto a acelerar sus entradas netas de capital.

Como reseñó Kuppy en su artículo The Blowoff, esta apuesta se convierte ahora en un experimento de teoría de juegos: los incentivos de la industria de gestión de capital son perversos, y no permiten el underperformance relativo entre fondos, con lo que si la idea funciona, aquellos que no tienen exposición se ven obligados a incorporarla para no experimentar una salida de fondos bajo gestión, creando un círculo virtuoso.

Cleared for launch.

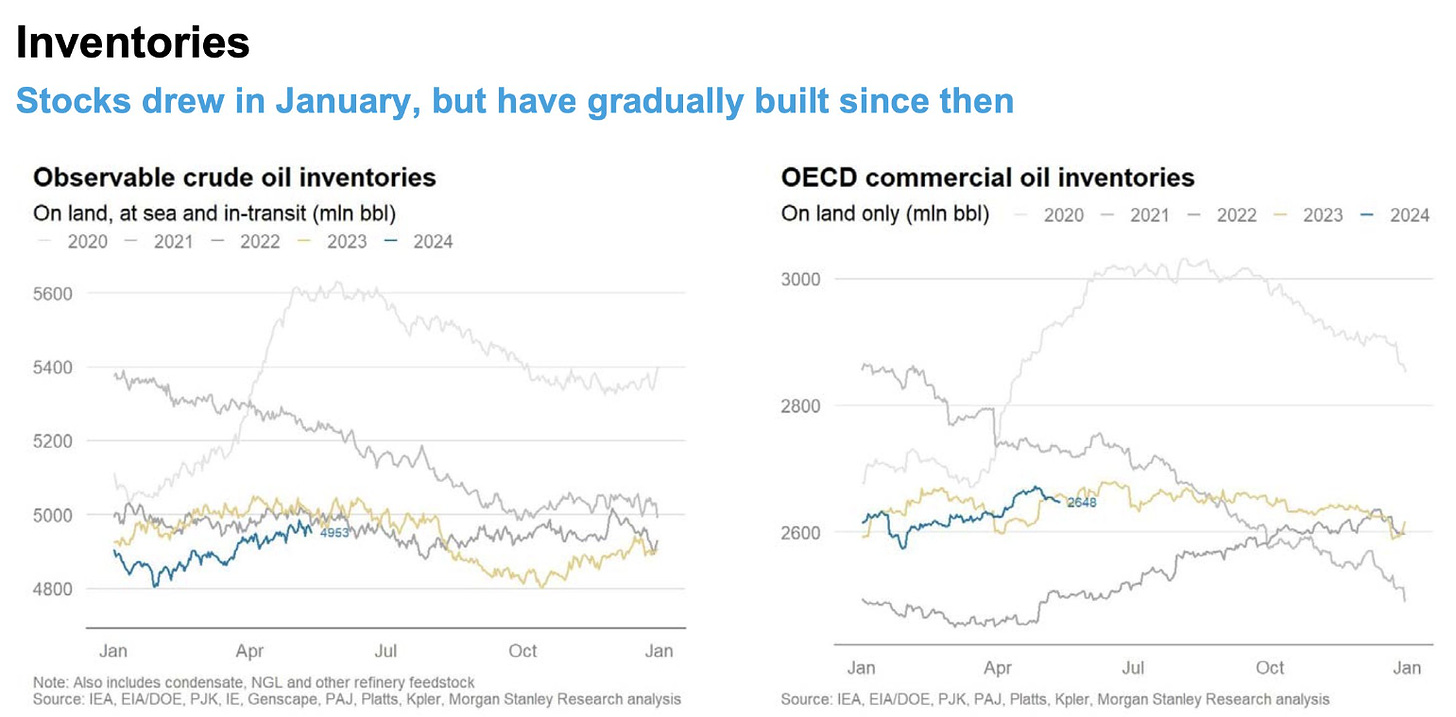

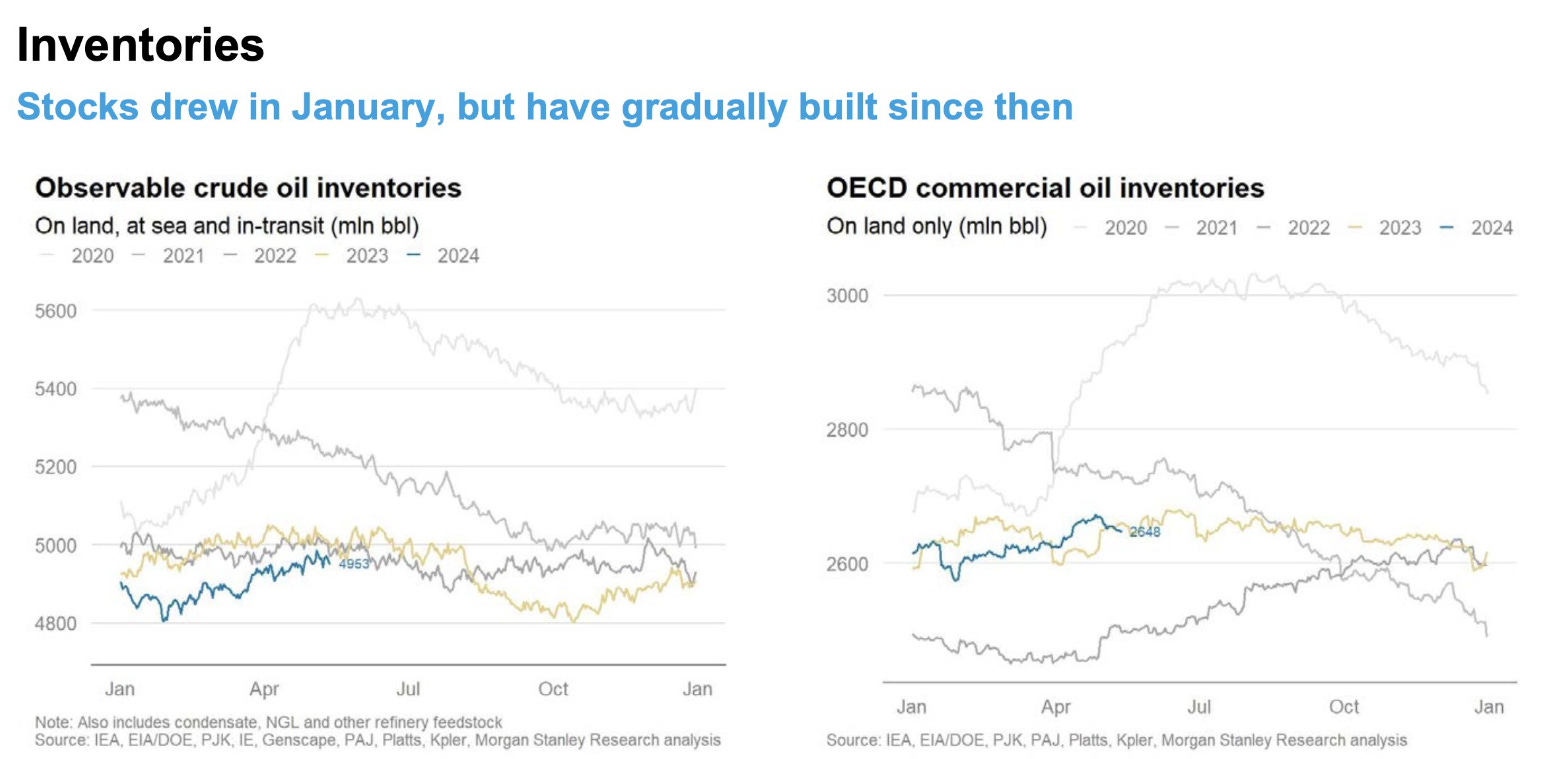

Los inventarios de petróleo de la EIA de esta semana han sido sorprendentes por lo negativo de las cifras justo antes de la llegada de varias fechas señaladas de fuerte demanda: +1.825Mb de crudo, +1.32Mb en Cushing, -0.945Mb de gasolina y +0.379Mb de destilados. Las buenas cifrs de enero hacían pensar en un 2024 marcados por grandes déficits y en el que la OPEC se vería obligada a desandar los recortes voluntarios de 2023, pero con 5 meses transcurridos, vemos cómo los inventarios globales no solo no han caído sino que han aumentado de forma notable. El descontrol interno del cartel y la propia presión de los demás miembros han llevado a Iraq, que había estado aumentando su producción de forma significativa a reducir su producción en 100Kboe/d, que dificilmente serán suficientes para revertir la tendencia.

Analizando las tendencias de demanda por países (en realidad, de importaciones, que no equivale exactamente a consumo), vemos cifras mixtas, con países como China, India o el propio Estados Unidos registrando fuertes aumentos, y otros como Italia, Francia, Alemania (qué raro ver a Europa en el podio del decrecimiento) o Tailandia mostrando descensos.

La administración Biden ya no se esconde en el sprint final antes de las elecciones, y ha decidido liberar la reserva estratégica de gasolina del noreste (1Mb) con el fin de reducir los precios del combustible antes del Memorial Day y el 4 de julio. Es inevitable que el consumo de gas y carbón siga incrementándose a ritmos elevados, puesto que la mejora de los estándares de vida de una masa demográfica gigante dependen de ello. En India, se están produciendo apagones recurrentes (38% de los hogares) debido al mayor consumo por la ola de calor que están sufriendo, lo que ha aumentado la demanda de carbón y LNG; Este tipo de situaciones, más comunes de lo que pensamos, son de resolución prioritaria para los países que las sufren, donde la seguridad energética pasa por delante del impacto climático.

Cartera Modelo

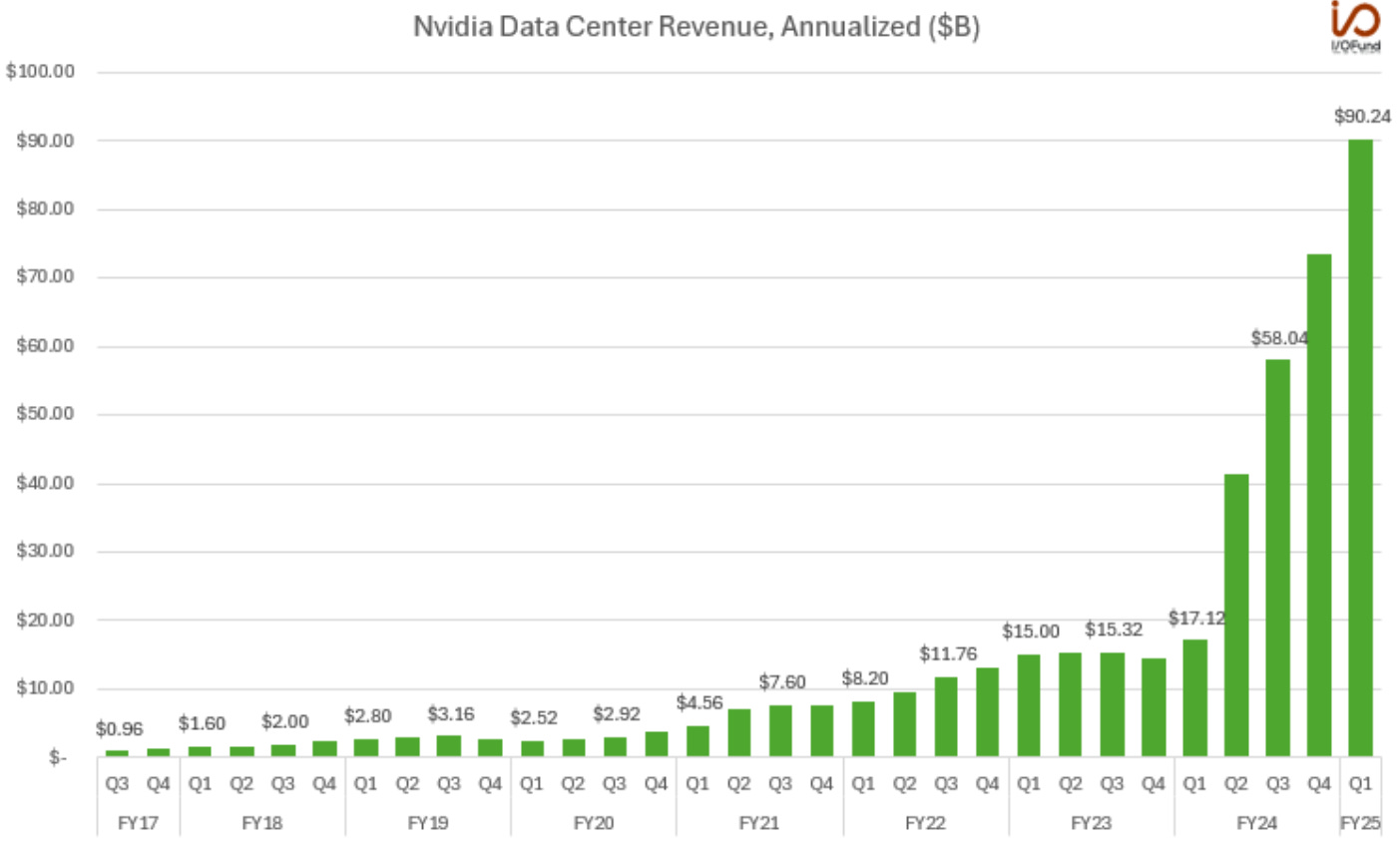

Todos los ojos estaban puestos en los resultados de Nvidia que, como Apple anteriormente, parece ser el reflejo y soporte del mercado: si Nvidia no cumplía (de hecho, si no batía) las estimaciones, el mercado corría riesgo de desplomarse. Por suerte (para los implicados), la empresa cumplió con creces, batiendo los pronósticos más optimistas.

Además de las extraordinarias cifras, el guidance para Q2 fue igualmente sorprendente (28B$, 2B$ por encima de lo esperado), y combinaron el anuncio con un split 10-1, para que cada acción pase a valer un 10% de lo que cotiza en la actualidad, facilitando el acceso a los inversores minoristas. El mercado premió el reporte con un incremento del 10% al precio, que hizo superar los 1000$/s.

Con este nuevo hito, Nvidia ha superado en tamaño (claro que no es comparable) al PIB de todos los países del mundo excepto a 7, al de España y Arabia Saudí COMBINADOS, a la capitalización de Walmart y Amazon combinados, y al valor de todo el mercado de valores alemán. Tan solo se encuentra a un 15% de distancia de convertirse en la segunda empresa más valiosa del mundo.

Nvidia se quedó sola en este impulso al alza, con casi todo el resto de empresas cayendo el propio jueves. No es la imagen que esperaríamos de un mercado sano, con una valoración sostenible, y una amplitud tan reducida, incluso con las buenas noticias del claro lider de mercado, es una señal a vigilar de cerca.

La rentabilidad de la cartera modelo es de +20.98% YTD vs +10.89% para el S&P500 y del +57.85 vs +32.27% para el S&P500 desde inicio (septiembre 2022).