Resumen semanal 24/05

Iceberg a la vista

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Tal como os anunciamos la semana pasada, hemos lanzado nuestra web de forma oficial. Vamos a ir migrando todo el contenido y suscripciones a la misma, con lo que, si tienes una suscripción vigente en substack, te animamos a cancelar la renovación automática de la misma (te la hemos trasladado a la web). NO aceptamos nuevas suscripciones ya a través de substack (verás unos precios muy elevados para disuadir los nuevos registros). En la web, puedes suscribirte a los mismos precios que ofrecíamos aquí (50€/mes o 500€/año).

A corto plazo entendemos que supone un inconveniente de practicidad tener que migrar la suscripción, pero creemos que podremos aportar mucho más valor en nuestra plataforma. ¡Muchas gracias por la confianza y disculpad las molestias!

¿Qué hemos hecho ya para facilitarlo?

Si ya tenías una cuenta en LWS y usabas el mismo correo que en Substack, hemos trasladado automáticamente tu suscripción. No tienes que hacer nada.

Si no tenías cuenta en LWS o utilizabas un correo diferente, te hemos creado una cuenta con una contraseña aleatoria. Solo tienes que entrar y recuperar el password para asignar el que quieras.

¿Cómo operar a partir de ahora?

Pulsa en Iniciar sesión.

Si ya tenías cuenta en LWS, tu suscripción Free ya está activa.

Si no tenías cuenta, pulsa en Registrarse, completa el formulario y se creará automáticamente tu suscripción Free.

Resumen macro de la semana

Esta semana ha habido muchos eventos interesantes que analizar en el panorama geopolítico y económico. A continuación, listo las noticias más destacadas. Vamos allá:

El secretario del Tesoro, Scott Bessent, ha tratado de restar importancia al recorte de rating soberano de Moody’s, afirmando que llega con 14 años de retraso respecto al golpe de S&P en 2011. Y en cierto sentido, tiene razón: el deterioro fiscal de EE.UU. no es ninguna sorpresa, y el aviso de Moody’s estaba sobre la mesa desde noviembre de 2023. Lo verdaderamente relevante no es tanto el downgrade en sí, sino la absoluta falta de respuesta política desde entonces. Lejos de corregir rumbo, este año se han reforzado las causas del deterioro: extensión de recortes fiscales, gasto en aumento y ausencia de un plan creíble de consolidación. Nothing stops this train, como ya reflejan los rendimientos de los bonos.

Ahora bien, también es cierto que el impacto inmediato en mercados fue mínimo. Bonos, acciones y divisa apenas reaccionaron el lunes. La razón es simple: la credibilidad del Tesoro estadounidense no se juega en el escalón formal de rating, sino en la existencia (o no) de una alternativa líquida y segura. Hoy por hoy, no la hay. Los mandatos institucionales que obligaban a tener solo deuda AAA ya no rigen en la práctica, y el dólar sigue siendo el activo refugio por excelencia, aunque cada vez más cuestionado.

El verdadero problema, sin embargo, viene de la divergencia entre el discurso oficial y la lectura objetiva del riesgo. El modelo interno de S&P Capital IQ, que utiliza precios de CDS como input, sitúa el riesgo soberano de EE.UU. en BBB+, seis escalones por debajo del rating oficial, apenas manteniéndose dentro del grado de inversión. Es una brecha preocupante. Lo que el mercado está diciendo no es que EE.UU. vaya a impagar, sino que el deterioro fiscal ya no es una advertencia futura, sino un deterioro presente que no se corrige ni con crecimiento ni con disciplina.

Con esta bajada de calidad de crédito, el selecto club triple-A pierde a uno de sus miembros.

La Cámara de Representantes de EE.UU., bajo control republicano, ha aprobado por un solo voto de diferencia el que probablemente será el proyecto fiscal más ambicioso y polarizador de la era Trump. Con una votación de 215 a 214, y con todos los demócratas y dos republicanos en contra, la aprobación de este paquete no solo representa la culminación legislativa del segundo mandato de Trump, sino también un disparo directo al corazón de la sostenibilidad fiscal del país.

La ley, de más de 1.000 páginas, reedita los recortes fiscales de 2017, endurece los requisitos para programas como Medicaid y SNAP, cancela buena parte de los incentivos verdes de la administración Biden, amplía drásticamente el presupuesto de defensa y refuerza la maquinaria de deportación en frontera, permitiendo la expulsión de hasta un millón de personas al año. Todo esto con un coste estimado por la CBO de 3,8T$ adicionales de deuda en la próxima década.

El momento elegido no puede ser más controvertido. El país ya carga con una deuda de 36,2T$, equivalente al 124% del PIB. Además, los pagos por intereses han superado al gasto en defensa y se espera que representen uno de cada seis dólares del presupuesto federal en la próxima década, incluso sin tener en cuenta este nuevo paquete.

El argumento oficial de la mayoría republicana es que el proyecto es necesario para evitar una subida de impuestos a final de año y para elevar el techo de deuda en 4T$, evitando así un default técnico este verano. Pero lo que realmente refleja el texto aprobado es un profundo desequilibrio entre promesas populistas de gasto y bajadas de impuestos sin contrapartida clara. Los recortes a Medicaid comenzarán en 2026, y se penalizará a los estados que intenten ampliar la cobertura en el futuro. Al mismo tiempo, se introducen deducciones adicionales que benefician a las rentas más altas en estados con alta carga impositiva.

La narrativa republicana se sostiene con pinzas: prometen crecimiento que compensará la pérdida recaudatoria, pero la experiencia del recorte fiscal de 2017 demuestra que ese argumento no se sostiene. Aquel plan generó un déficit de casi 1,9 billones según la propia CBO, incluso contando los efectos positivos sobre el PIB. En el fondo, el deterioro fiscal ya empieza a generar presión estructural sobre los activos estadounidenses. El dólar pierde atractivo, los tipos reales suben, y el mercado empieza a descontar que EE.UU. ya no es una máquina de disciplina financiera, sino una potencia incapaz de ponerse de acuerdo para corregir su rumbo.

La paradoja es que los mismos legisladores que se quejan del peso de la deuda utilizan ese argumento para justificar otra ola de desequilibrio. El Titanic avanza hacia el iceberg, pero en lugar de cambiar el rumbo, se le está echando más carbón a la caldera.

Donald Trump ha vuelto a sembrar incertidumbre en los mercados globales con su último giro proteccionista. Esta vez, el expresidente estadounidense ha puesto el foco en Apple, amenazando con imponer un arancel del 25% a todos los iPhones vendidos en EE. UU. pero fabricados en el extranjero. La medida, de aplicarse, afectaría potencialmente a más de 60 millones de dispositivos al año, en un país que, irónicamente, no cuenta con plantas de ensamblaje de smartphones. A la par, Trump ha propuesto un arancel del 50% a todas las importaciones procedentes de la Unión Europea, con impacto directo en sectores como lujo, farmacéuticas y manufacturas industriales.

La reacción de los mercados no se hizo esperar: el S&P 500 cedía un 1,5% en futuros, el EuroStoxx 600 caía un 2% y Apple retrocedía un 3,5% en premarket. La amenaza llega justo después de unas semanas de cierta distensión comercial, donde el equipo de Trump había optado por exenciones parciales tras las turbulencias financieras provocadas por sus aranceles de abril, que llegaron a superar el 100% para productos procedentes de China.

El caso de Apple ilustra perfectamente el choque entre los impulsos populistas de relocalización industrial de Trump y la realidad de las cadenas de suministro globalizadas. La compañía ha acelerado sus planes para ensamblar la mayoría de los iPhones vendidos en EE. UU. en India antes de 2026, precisamente como respuesta a los riesgos regulatorios en China y al escenario arancelario cada vez más incierto. El problema, sin embargo, va más allá de Apple. La amenaza de Trump lanza una señal clara al resto del mercado: la política comercial volverá a ser una fuente de volatilidad sistémica en caso de que Trump vuelva al poder, y nadie –ni siquiera los gigantes tecnológicos– tiene blindado su margen frente a los impulsos de Washington.

Más allá de si tiene o no capacidad legal para imponer un arancel a una empresa individual, el simple anuncio vuelve a tensionar los mercados, aumenta la prima de riesgo sobre los activos estadounidenses y refuerza la tesis de que las elecciones de noviembre serán, también, un referéndum sobre el futuro del comercio global. Y en ese tablero, las tecnológicas que ya están reconfigurando su producción pueden verse como las primeras en moverse... o las primeras en caer.

Tras una década de dinero gratuito y condiciones de crédito laxas, que reducían artificialmente el coste de capital de muchos proyectos y conducían, por tanto, a malas decisiones de inversión, parece que la lógica empieza a imponerse de nuevo. Estamos viendo una nueva primavera nuclear en Europa, incluso en países hasta hace poco totalmente opuestos a ello, como Alemania, y el año pasado la adición de nueva capacidad nuclear ya superó, tras años a la zaga, a la offshore eólica, una opción muy inferior técnicamente y desde un punto de vista de eficiencia.

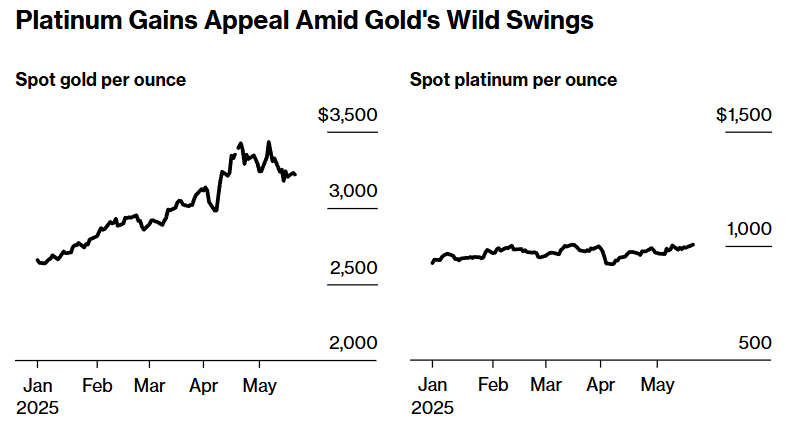

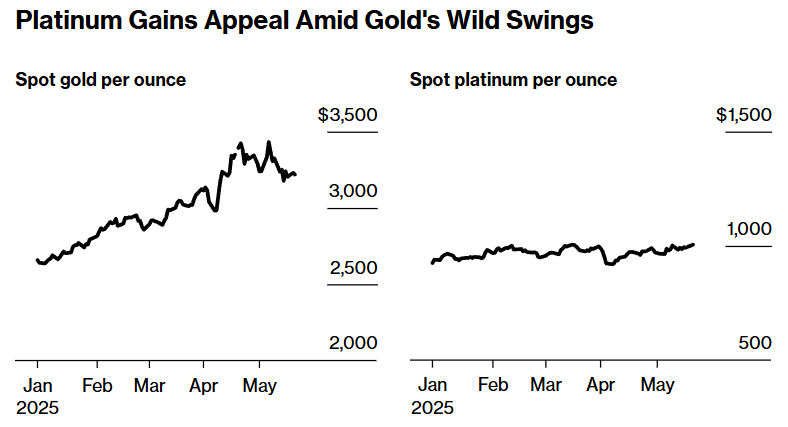

El repunte en las importaciones chinas de platino marca un giro en el comportamiento de joyeros e inversores ante la extrema volatilidad del oro. En abril, China —el mayor consumidor mundial— importó 11,5 toneladas de platino, el volumen mensual más alto en un año. El movimiento responde a una doble dinámica: el oro ha dejado de ser una cobertura fiable a corto plazo por su volatilidad, y el platino, aún con precios relativamente bajos, empieza a atraer capital por su mayor estabilidad y potencial de apreciación estructural (recordemos que también es un metal precioso y, de hecho, es 10x más escaso que el oro en la corteza terrestre). El mercado de Shuibei en Shenzhen sirve de termómetro. El número de minoristas centrados en platino se ha triplicado en solo un mes, con talleres especializados completamente desbordados y tiempos de espera inéditos. Este cambio no es menor: el trabajo artesanal con platino requiere técnicas distintas, lo que complica el cambio de foco para los joyeros tradicionales del oro. Aun así, el precio manda. La sobrevaloración del oro ha hecho que muchos se vean obligados a diversificar su oferta, aunque el proceso técnico no sea trivial.

En aumento | Bloomberg La narrativa del platino como activo alternativo refuerza la situación en la vertiente industrial. Las compras minoristas de lingotes y monedas en China más que se duplicaron en el primer trimestre, colocando al país por delante de América del Norte como principal mercado de inversión física en platino. Según el World Platinum Investment Council (WPIC), la demanda superará a la oferta a nivel global durante el resto de la década, exacerbando la presión sobre los inventarios, tras tres años de déficits sostenidos y crecientes. El mercado ya estaba en tensión por un ciclo más prolongado de vida útil para los vehículos diésel, que siguen dependiendo de convertidores catalíticos —principal uso industrial del platino— ante la ralentización del vehículo eléctrico y el advenimiento de los híbridos, que comparten el uso de PGMs (de hecho, utilizan más que los vehículos de combustión interna).

El rally del metal (+10% en lo que va de año) se produce pese a cotizar aún muy por debajo de los máximos de 2021, y palidece si lo comparamos con el del oro que, como dijo Mourinho, nos señala el camino.

Cuando decimos que la IEA es un organismo propagandístico, no se trata de una exageración, si no una realidad constatada. Su más reciente revisión ha supuesto un giro completo en la narrativa reciente del mercado petrolero. Durante los últimos tres años —2022, 2023 y 2024— la agencia había estimado un aumento acumulado de inventarios globales de crudo en 220 millones de barriles. Ahora, tras una revisión profunda, afirma que en realidad se han drenado casi 75 millones de barriles. Este ajuste neto de casi 300 millones de barriles equivale a tres cuartas partes de la reserva estratégica de Estados Unidos, una magnitud que no es menor y que reconfigura por completo la lectura de equilibrio oferta-demanda durante este periodo.

Más allá del error contable, lo importante es la implicación estructural: los inventarios no han actuado como colchón, sino que se han vaciado silenciosamente mientras el mercado creía estar acumulando. En un contexto donde los inventarios son una de las variables clave para evaluar presión alcista o bajista en los precios, esta corrección podría reforzar la tesis de un mercado más ajustado de lo que se creía.

Paralelamente, ha revisado al alza las cifra de demanda, en +0.3Mb/d para el periodo 2022-2026. Uno pensaría que, tras pecar siempre del mismo lado, habrían aprendido la lección, pero nada más lejos de la realidad: para este primer trimestre de 2025 muestran un incremento de inventarios de +0.01Mb/d, pero, como esta cifra no concuerda con lo observado, agregan un ajuste de +0.96Mb/d, esto es, la realidad es una caída de casi 1Mb/d… más dura será la caída.

Cartera Modelo

La filosofía que permea todo lo que compartimos y hacemos es el value investing, y es que pensamos que comprar barato nunca pasará de moda, y supone la vía más clara para obtener retornos extraordinarios. Aunque las oportunidades deben seleccionarse de forma bottom-up, individualmente, ayuda ver las valoraciones generales de los sectores, donde la energía destaca en lo atractivo.

Los inversores minoristas se han acostumbrado a comprar cualquier dip en la última década, ya que es una estrategia que ha funcionado de maravilla, y esta vez están actuando igual, con la mayor entrada de flujos de capital de los últimos 10 años en esta semana. Como ya venimos diciendo desde finales del año pasado, no creo que esta estrategia funcione a futuro, al menos no en forma de compra indiscriminada, y el stock picking volverá a recobrar el protagonismo que merece.

La rentabilidad de la cartera modelo es de -2.97% YTD vs -0.15% para el S&P500 (nuestra cartera en €, lo que resta a nuestra cartera un un 10% este año, si no ya estaría en positivo, vs el S&P en $) y del +62.6% vs +44.4% para el S&P500 desde inicio (septiembre 2022). A cierre del viernes, la composición es la siguiente: