Resumen semanal 23/03

Resumen semanal 23/03

El cambiante orden mundial

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen macro de la semana

Ha habido también bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

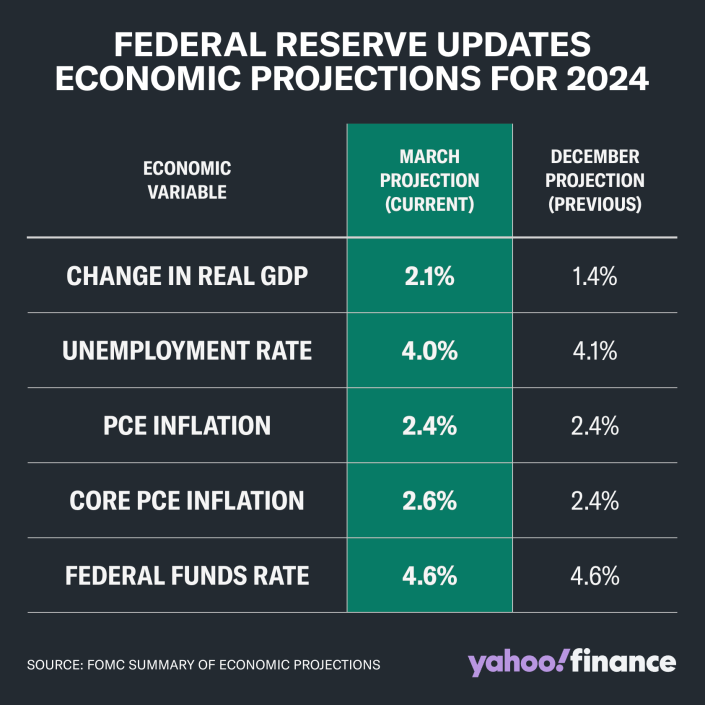

La FED mostró su perfil más dovish en la reunión del FOMC del mes de marzo. Aunque la decisión de tipos ya se conocía, y han permanecido sin cambio, lo realmente importante, como casi siempre, son los detalles, y en este caso el mensaje posterior de Powell es lo que propulsó a los mercados a nuevos máximos. La conferencia de prensa, con un tono muy acomodaticio, ha reactivado los espíritus animales y las expectativas de inflación, y la FED ha (re)demostrado que no tiene dos mandados sino tres, siendo este tercero el más relevante: la estabilidad del Tesoro americano.

El dot plot, esto es, la representación gráfica de las expectativas de bajadas de tipos de los miembros del comité no tuvo apenas cambios, y el consenso mayoritario sigue siendo de tres recortes, aunque sí se han reducido (a tan solo 1) los participantes que esperaban 4 o más recortes. Powell se encargó de confirmar, posteriormente, que su política monetaria restrictiva ha alcanzado ya su pico y que ven el ligero repunte de inflación de este primer trimestre como un simple bache en el camino.

Como destacaba al inicio, le verdadero problema es que el gobierno, a pesar de la buena situación del empleo, incurre en un déficit presupuestario del 6% del PIB, lo cual es insostenible a largo plazo, y cuya única solución es recortar gasto o subir impuestos; puesto que ambas vías se antojan improbables, la única palanca que queda disponible es la de rebajar los tipos para, al menos, no añadir al déficit la carga de los intereses.

Me encantó el libro Principios para entender el nuevo orden mundial, de Ray Dalio, el cual analiza los ciclos de auge y caída de los imperios, sus causas y sus consecuencias. En el siguiente gráfico podemos ver un arquetipo clásico de estos ciclos y, si somos honestos, Estados Unidos se encuentra en el punto número 15.

El Banco de Japón subio los tipos de interés de referencia por primera vez en 17 años, hasta el rango de 0.0-0.1%, poniendo fin, de esta manera, a la racha más larga de tipos negativos en un país desarrollado. Adicionalmente, en el frente de la liquidez, han decidido poner fin a su programa de YCC (yield curve control, esto es, la compra de bonos para evitar la subida de interés en los mismos). Las presiones en los salarios (mayor subida pactada por sindicatos en los últimos 30 años, con un incremento del 5.8%) ha precipitado la decisión del banco central, que temía que la presión inflacionaria fuese excesiva en caso de no hacer nada.

El siguiente gráfico es muy ilustrativo, y representa la deuda, como porcentaje del PIB (eje x) contra los tipos de interés (eje y), reflejando una relación contraria a la de los manuales de economía: cuanto más alta la deuda, más presión existe para mantener los tipos de interés bajos para evitar entrar en una espiral de deuda, como la que sufriría Japón de no poner coto a su situación de apalancamiento.

El panorama crypto no da tregua, y hemos tenido otra semana de emociones fuertes. La SEC anunció que está investigando a la Ethereum Foundation por considerar que este criptoactivo es una security, lo que tendría implicaciones regulatorias severas, y aleja, a primera vista, la esperada aprobación de un ETF de ETH en mayo. En el ecosistema de Bitcoin, tras unas semanas de entradas de capital masivas, hemos tenido salidas de capital todos los días a causa de los fuertes volúmenes que abandonas el ETF de Grayscale, que es el de mayores comisiones. Mi opinión es que veremos retomar la senda alcista en las próximas semanas, conformo los RIA puedan empezar a incluir y comercializar estos vehículos en sus plataformas comerciales.

Como contrapunto, el misterioso comprador que lleva, desde hace más de un año, adquiriendo paquetes de 100BTC, ha retomado su actividad con ánimo renovado, aprovechando la debilidad en el precio de estos días.

El mercado alcista del oro que estamos viviendo parece que tiene todavía recorrido. La demanda mundial del metal en 2023 fue la más alta registrada de la historia, impulsada por las fuertes compras de los bancos centrales, junto con el consumo de joyas, que compensaron las salidas netas de capital de los ETF, especialmente concentradas en Occidente.

Los bancos centrales, que habían sido vendedores netos hasta 2009, están acumulando oro a un ritmo inusitado y creciente, lo que en primera instancia puede parecer contraintuitivo en un sistema monetario fiat.

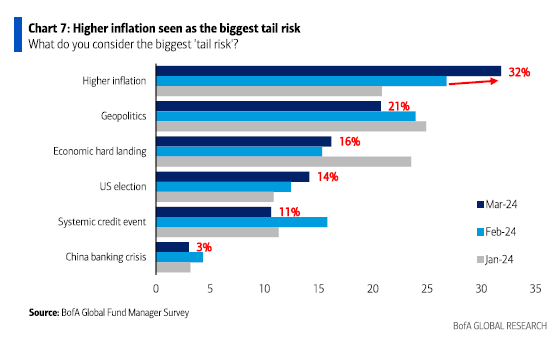

Si pensamos en cuáles son las mayores preocupaciones o eventos de cola para el público general ahora mismo, estos movimientos cobran mucho sentido: los dos focos que se perciben como riesgo de cola son una nueva ola inflacionaria y el estallido de un gran conflicto geopolítico, ambos escenarios donde el oro jugaría un papel protector clave.

En línea con el primer párrafo de esta publicación, las condiciones económicas en Estados Unidos, proxy del mercado global, parecen haberse estabilizado, y la mayoría de inversores esperan ya un escenario de no landing, esto es, evitar por completo la recesión económica.

Aun así, los datos siguen llegando mixtos, y aunque hay razones para el optimismo, y uno de los que más me preocupa y llama la atención es la enorme subida en los pagos de intereses, que ya supera los ingresos salariales por hora, indicador que ha resultado premonitorio en las dos últimas crisis.

Nvidia ha celebrado su conferencia anual de desarrolladores en inteligencia artificial, donde presentan sus nuevos productos y se discuten las nuevas tendencias y avances en el sector, con espacio para que otras empresas compartan también sus ideas. El anuncio estrella fue el del nuevo producto, Blackwell, un chip 30 veces más rápido que su predecesor para tareas como la IA generativa, y con un consumo energético 25 veces menor, mostrando la velocidad y magnitud de la innovación en la era actual. Los nuevos chips se espera que lleguen al mercado a finales de 2024, y costarán entre 30k$ y 40k$ por unidad; para celebrar el lanzamiento, Nvidia ha anunciado una nueva colaboración con Oracle y con compañías automovilísticas chinas, como BYD, para seguir definiendo la nueva fase de la IA.

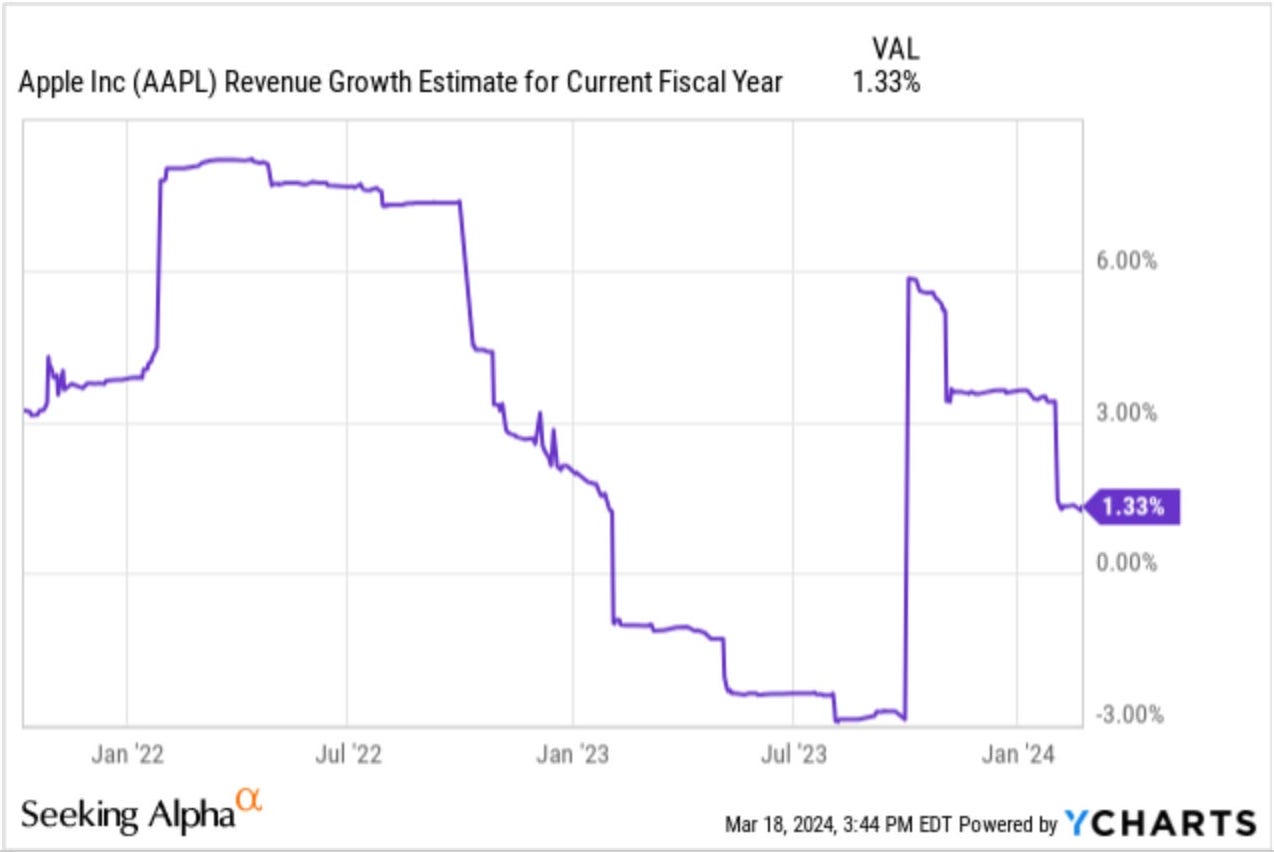

Apple ha quedado claramente descolgada de la carrera por la IA, y confiará a GOOG 0.00%↑ (es la peor tecnología, pero no puede asociarse con $MSFT) la aplicación de estos servicios en sus dispositivos. La empresa de Cupertino lleva años sin innovar de forma significativa (si obviamos quitarle el cable a los auriculares), y ha pasado a ser una empresa madura de servicios y moda aspiracional, que es como, en mi opinión, el mercado acabará valorándola.

Sus finanzas así lo reflejan y, tras los vientos de cola derivados del COVID, el crecimiento de sus ingresos se ha ralentizado de forma notable, llegando incluso a marcar comparables negativos el año pasado (y, en cualquier caso, crecimientos reales negativos desde 2022).

Como siempre acostumbra a pasar, los problemas no vienen solos, y el Departamento de Justicia ha denunciado a Apple por prácticas monopolísticas en la comercialización de su producto insignia, el Iphone. No es la primera vez que se enfrentan a acusaciones, que acostumbran a ser buenas oportunidades de compra, puesto que son, por lo general, problemas temporales; esta vez, sin embargo, se trata de un problema más a la larga lista que aqueja a la empresa californiana.

Seguimos con la racha de reportes de inventarios de petróleo positivos: -1.952Mb de curdo, -0.018Mb en Cushing, -3.31Mb de gasolina y +0.624Mb de destilados, esto es, una caída simultanea en crudo y productos, que lleva el total para el año a niveles claramente inferiores a los de 2023.

El petróleo, al albor de este buen desarrollo de los fundamentales, ha subido casi 10$/b desde inicio de año, con los márgenes de refino y los timespreads físicos soportando dicho movimiento (sostenible y saludable) mientras que el posicionamiento inversor sigue en mínimos, lo que podría añadir mucho reocorrido a un movimiento al alza de revertirse el sentimiento.

Destacábamos la semana pasada que la IEA se había visto obligada a revisar sus estimaciones de demanda de petróleo al alza, ante la tozudez de la realidad y ahora ya espera un aumento del consumo de 1.5Mb/d de petróleo para 2024 (lejos, todavía, de los 2.2Mb/d pronosticados por la OPEC); para ahondar en la crisis de credibilidad de la agencia, un grupo de políticos estadounidenses ha emitido esta semana un comunicado acusándoles de tener un sesgo político, lo cual es especialmente relevante si tenemos en cuenta que sus informes configuran, en muchos casos, el consenso del mercado.

En el ámbito del conflicto armado en Ucrania, Kiev ha lanzado ataques contra refinerías rusas, lo que ha reducido la capacidad de refino del país a su nivel más bajo de los últimos 10 meses; como siempre, todo es política, y a pesar del éxito cosechado (o precisamente debido a esto), Estados Unidos les ha pedido que no sigan con estos ataques, puesto que se corre el riesgo de afectar significativamente a la producción de petróleo en Rusia y desestabilizar los precios del crudo, lo que sería muy negativo en un año electoral.

Cartera modelo

En un deja vu de 2021, la fiebre de las IPO a valoraciones ridículas ha regresado con fuerza. Reddit, uno de los mayores y más activos foros, salió a cotizar el jueves, y tuvo una revalorización del 60% en sus primeras horas en el mercado. La empresa cuenta con una propuesta de valor interesante, con 73.1M de usuarios activos al día y más de 100k comunidades activas, con lo que el valor de los datos y efecto red son claros, pero su valoración no ata de ninguna forma:

Tras la subida del 60%, la capitalización de mercado de Reddit es de 9.5B$, y en 2023 su resultado neto fue de -90.8M$, con un crecimiento de ingresos del 21%, hasta los 804M$. Así, la valoración por múltiplos la sitúa en 11x P/S (beneficios no tiene), con un modelo de negocio con cierto riesgo de valor terminal y un crecimiento que, sin desmerecerlo, no justifica estos excesos.

Por la parte de la cartera modelo, esta semana ha sido bastante positiva, con rendimientos de doble dígito en varias de nuestras ideas que nos posicionan muy bien para satisfacer los objetivos de cada año:

Rentabilidad positiva y de doble dígito.

Batir a los índices de referencia.

Foco y acierto.

La rentabilidad de la cartera modelo es de +7.65% YTD vs +9.44% para el S&P500 y del +43.83% vs +30.96% para el S&P500 desde inicio (septiembre 2022).