Resumen semanal 20/04

Resumen semanal 20/04

Halving

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen macro de la semana

Ha habido también bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

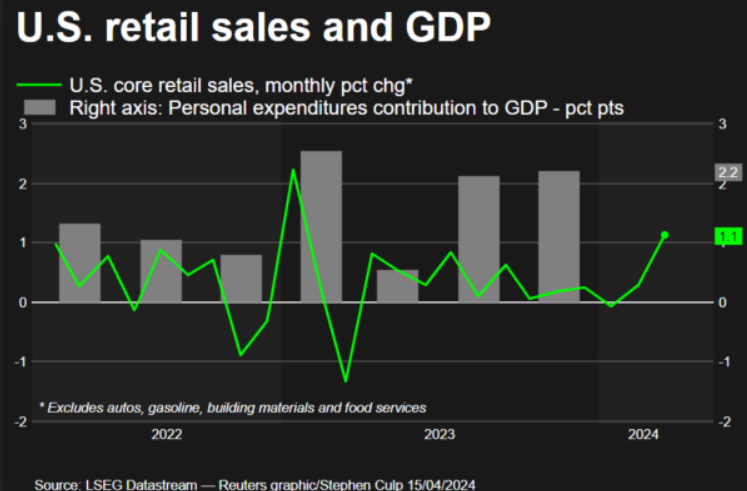

Hace tan solo 1 mes, la FED tenía planificados tres recortes de tipos para el año y, en las comparecencias de esta semana, han insinuado que tal vez haya una o ninguna, abriendo incluso la posibilidad a nuevas subidas. Los datos económicos siguen siendo muy positivos, siendo el aumento en las ventas minoristas (+1.1% MoM) el último ejemplo de ello, lo que no pone ninguna presión en el banco central por la pata de su segundo mandato.

Jerome Powell y otros representantes de la FED, han confirmado que la inflación está siendo más persistente de lo que esperaban, y que el camino hasta el objetivo del 2% será lento y tortuoso, con lo que es probable que la política restrictiva deba seguir vigente durante más tiempo.

Los datos más recientes no nos han dado la confianza suficiente, y parecen indicar que va a llevar más tiempo del esperado alcanzar dicha confianza.

— Jerome Powell

Para nosotros, el endgame está claro desde hace tiempo, y juzgando por la evolución de los artículos de opinión, no tardará en llegar: si ven imposible alcanzar, en tiempo razonable, el objetivo de inflación del 2%, lo cambiarán y problema resuelto, que es su opción preferida, en tanto que ayuda a inflar la deuda. Dos pájaros de un tiro.

Desde el viernes pasado, el mercado ha estado en vilo, conteniendo el aliento, por si se producía (y de qué forma) una venganza de Israel al ataque con drones y misiles perpetrado por Irán. Si bien Teherán avisó con tiempo, y no hubo que lamentar bajas humanas (Israel pudo interceptar prácticamente todos los proyectiles), el gobierno de Netanyahu avisó, de inmediato, que responderían (arriesgando una escalada continua). Estados Unidos y el resto de aliados de Tel Aviv avisaron de que no darían su apoyo a ninguna acción que condujese a una escalada, e incluso intentaron persuadir al presidente de que aceptase la defensa como una victoria y pasase página, pero el delicado equilibrio de Israel en la región hizo inevitable algún tipo de respuesta. Finalmente, el golpe de vuelta llegó el jueves por la noche, con un bombardeo en la ciudad de Ishafan, en territorio iraní.

La escala limitada parece haber dejado a todos conformes, toda vez que el gobierno de Teherán ha anunciado que da el asunto por zanjado, reduciendo enormemente los riesgos de escalada y de una guerra abierta en la región.

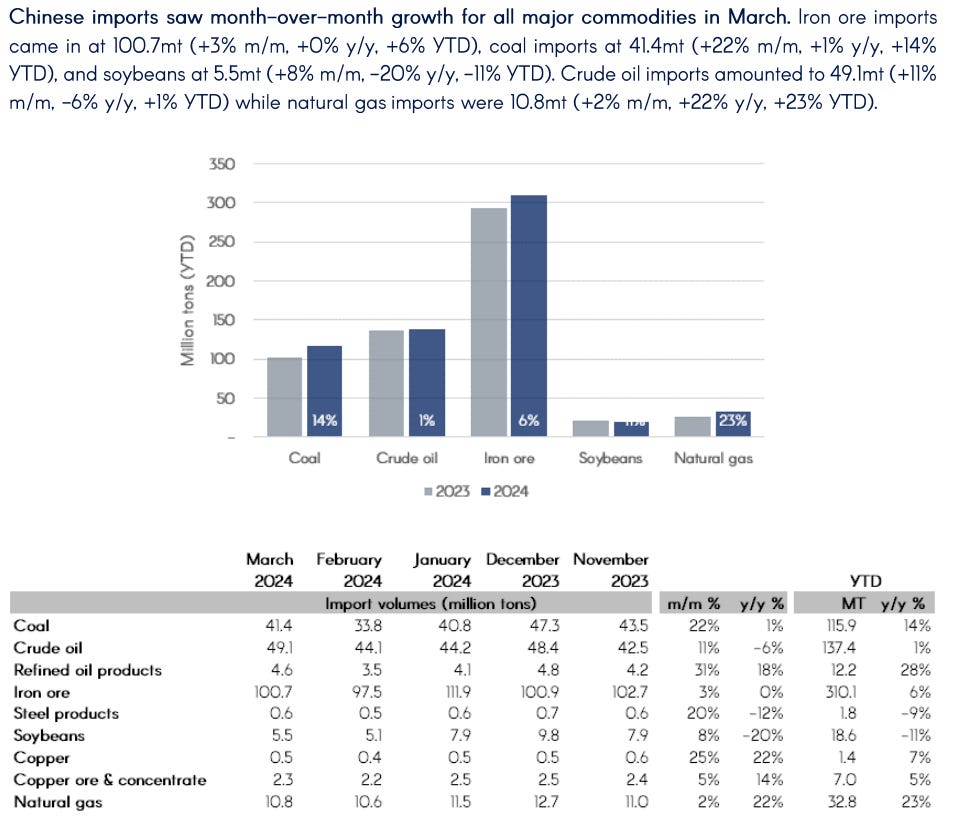

Los datos económicos de China han sido relativamente positivos, aunque muestran algunas sombras subyacentes: el PIB avanzó un 5.3% YoY, las ventas minoristas un +3.1% YoY y la producción industrial un 4.5% YoY, pero las cifras de inflación (ya en terreno deflacionario) y las relativas a la construcción e inversión inmobiliaria cayeron con fuerza y preocupan.

A pesar de la narrativa de cómo estos datos son muy flojos y suponen un problema de fondo para las materias primas, si atendemos a las cifras, vemos un aumento significativo de importaciones (si bien es cierto que importaciones no equivalen a consumo) en los principales metales industriales e inputs energéticos.

En un contexto de debilidad del mayor consumidor de metales industriales del mundo, no deja de ser sorprendente el comportamiento de dos de ellos, que seguimos muy de cerca: el cobre y el estaño.

El cobre ha roto los 4.5$/lb, y ya hay varios analistas que pronostican el siempre esquivo superciclo, a caballo de unos grandes déficits de oferta y una fortaleza de demanda, capitaneada por la industrialización y urbanización de China, que podría llevar el precio a los 5$/lb.

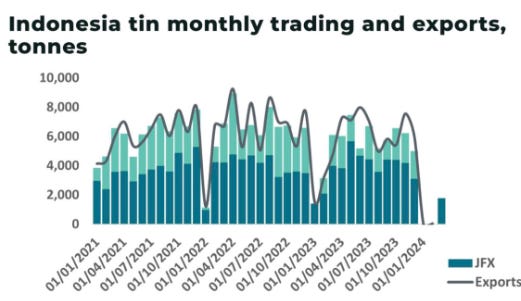

Por su parte, el estaño sigue subiendo sin techo aparente, y es que, como venimos adelantando desde hace meses, se está formando la tormenta perfecta. Todo surge de situación muy complicada en lo referente a la oferta, con Myanmar prácticamente fuera del mercado, el mayor productor del mundo, Indonesia, también se ha quedado seco en este inicio de año, a consecuencia de un escándalo de corrupción que ha llegado hasta los más altos niveles políticos del país.

Para echar más gasolina a este fuego, los jugadores financieros, que huelen sangre, se están posicionando de forma muy agresiva al alza, con la mayor apuesta desde 2018. El precio, que ronda ya los 36k$/t, ciertamente muestra signos de estar viviendo un squeeze, con grandes saltos al alza a diario. Y la pregunta es ya ahora: ¿hay suficiente estaño para poder llevar a cabo la revolución digital?

Siguiendo con el hilo de la semana pasada, traemos hoy el siguiente gráfico, que muestra cómo, a pesar de los precios récord, la demanda de oro de los inversores occidentales, caracterizada a través del comportamiento de los estadounidenses, es mínima. Cuando se den cuenta del cambio de paradigma monetario subyacente que se está dando, y el apetito, inevitablemente, regrese, el actual rally puede verse todavía más magnificado.

Hoy, aproximadamente a la 1 AM, se produjo el cuarto halving de Bitcoin, a partir del cual se reducen las recompensas del minado a la mitad, hasta los 3.125 BTC. Este evento, que se produce, aproximadamente, cada 4 años es uno de los catalizadores más relevantes para el precio del criptoactivo, en tanto que reduce la nueva oferta efectiva a la mitad.

Entretanto, el presunto estado que lleva acumulando BTC desde finales de 2022, y cuya identidad todavía no se conoce, sigue comprando en bloques de a 100 toda la nueva oferta diaria (700-900 BTC/día), lo que ahora pondrá mucha más presión sobre le precio, toda vez que ya no se minan suficientes BTC para ni siquiera atender la demanda de este actor concreto.

La volatilidad ha sido extrema esta semana, y hemos visto fuertes caídas relacionadas con la tensión geopolítica, a pesar de las cuales el precio cerró alrededor de los 64K$/ BTC, lo que es especialmente meritorio si tenemos en cuenta la racha de salidas de capital de los ETF que hemos tenido en las últimas semanas.

El halving es un evento fundamentalmente muy positivo para el precio del Bitcoin, y más, si cabe, este año, donde se une a una larga lista de catalizadores; como referencia, hace exactamente 4 años, en el anterior halving, el precio era de 8.821$/BTC, esto es, 7x menos que ahora.

Esta semana hemos tenido otro reporte negativo de inventarios de petróleo: +2.735Mb, +0.033Mb en Cushing, -1.154Mb de gasolina y -2.76Mb de destilados. Con estas cifras, todo el consumo de inventarios de Q1 ha sido eliminado en estas dos semanas, con lo que estamos de vuelta en la casilla de salida.

En un movimiento sorprendente, tras hacer la vista gorda con Irán, que está vendiendo más petróleo que nunca, casi todo a China, y la propia Venezuela, el gobierno de Joe Biden amenaza con reimponer las sanciones a Caracas (acabando, así, con 6 meses de margen, en los que deberán llevar a cabo elecciones justas y transparentes.

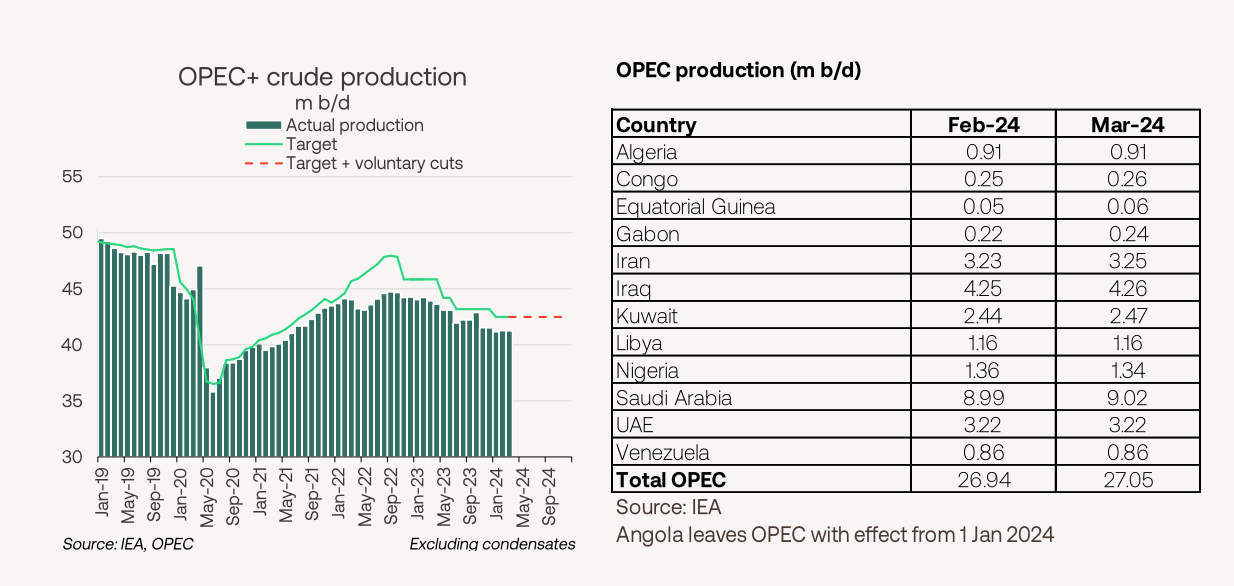

Aunque la demanda parece haberse estancado, a la espera de la summer driving season, la oferta sigue, asimismo, sin coger ritmo. En el siguiente gráfico podemos observar los volúmenes de producción de la OPEC vs sus cuotas asignadas, y cómo, a pesar de los recortes voluntarios, no las están alcanzando de forma sistemática desde 2020.

En clave de humor (¿o no tanto?), ¿puede ser el petróleo (y el gas + carbón) una jugada de segundo orden de la IA? Según este gráfico de previsión de McKinsey, la demanda eléctrica de centros de datos, proxy imperfecto de la IA, se multiplicaría por 2.5x en los próximos 6 años, hasta alcanzar el 8.1% del consumo total de USA; para satisfacer estos pronósticos, ceteris paribus, y asumiendo que la tendencia sería similar en otras regiones, sería necesario un gran despliegue de capital que potenciase la oferta.

Se está produciendo una situación extraña, motivada en parte por las tensiones geopolíticas, que tienen riesgo de cola positivo, donde los grandes fondos y traders están vendiendo sus posiciones en empresas de upstream para cambiarlas por apuestas alcistas sobre el precio del propio crudo. Como nueva evidencia de que los vehículos eléctricos, al menos en su versión actual, no son una tecnología apta para la adopción masiva, las ventas de EV de Volkswagen, hasta hace poco una de las marcas más exitosas en este apartado, están siguiendo el camino marcado por Tesla, y han caído un 25% en Europa; cada vez parece más claro que se ha infraestimado el valor terminal de los E&P.

Cartera Modelo

A pesar de la volatilidad de mercado y el mal comportamiento de los índices, motivados por el ruido geopolítico y la temporada de impuestos en USA, que ha reducido la liquidez, hemos obtenido un rendimiento positivo en la semana para la cartera modelo, del 1.76%. La rentabilidad de la cartera modelo es de +17.7% YTD vs +4.1% para el S&P500 y del +53.92% vs +25.48% para el S&P500 desde inicio (septiembre 2022).