Resumen semanal 13/07

Nuevo mensaje en la bandeja de entrada

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen macro de la semana

Esta semana ha habido muchos eventos interesantes que analizar en el panorama geopolítico y económico. A continuación, listo las noticias más destacadas. Vamos allá:

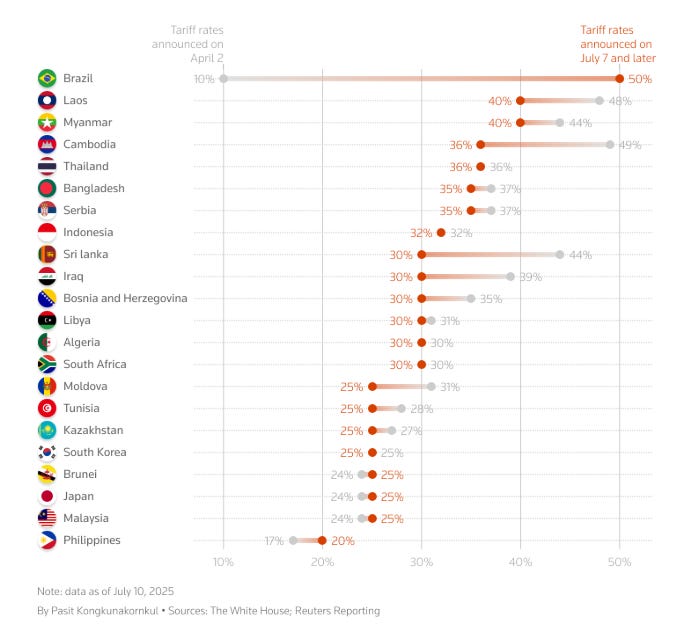

Trump ha activado la fase dos de su ofensiva arancelaria, y no quiere dejarnos descansar este verano. Este miércoles anunció un nuevo arancel del 50 % a las importaciones de cobre y una subida equivalente a los productos procedentes de Brasil, ambos con entrada en vigor el 1 de agosto. La medida se apoya en una investigación de seguridad nacional bajo la Sección 232, que califica al cobre como material estratégico para semiconductores, defensa, baterías y aviación (aunque el efecto deseado y el conseguido es probable que no acaben alineados). A su vez, Brasil es castigado con represalias por lo que Trump denomina una caza de brujas contra Bolsonaro, su aliado ideológico. Hemos llegado a un punto en el que ya no está claro cuál es el objetivo de los aranceles, si cerrar un déficit de balanza comercial (con Brasil tiene superávit), conseguir ingreso, o ser usados como arma política… De hecho, Lutnick dijo que los aranceles del 3 de abril eran el techo, y ya vemos cómo no es cierto.

La respuesta de los mercados ha sido sorprendentemente contenida, con nuevos máximos de bolsa. El anuncio llega en un momento crítico: quedan menos de tres semanas para que entren en vigor docenas de subidas arancelarias notificadas a más de 20 países, incluyendo Corea del Sur, Japón, India o la UE. Aunque las negociaciones siguen activas —especialmente con Europa, donde se negocian cuotas e incentivos para evitar el golpe al sector automotor—, el margen de maniobra se estrecha.

¿Cómo han decidido comunicar los nuevos aranceles? Mediante cartas genéricas enviadas a los países, sin posibilidad de réplica… un verdadero circo que muestra lo deteriorado de la diplomacia americana.

En paralelo, la administración Trump sigue vendiendo los aranceles como fuente directa de ingresos fiscales: $100.000 millones recaudados hasta ahora, con proyecciones de $300.000 millones para fin de año, según el Tesoro. El tipo arancelario efectivo sube al 17,6 %, su nivel más alto desde 1934.

El mercado se encuentra ahora ante una disyuntiva clásica de teoría de juegos. Muchos inversores creen que los aranceles serán renegociados o postergados —lo que explicaría la calma aparente en acciones y bonos—. Pero si esta vez no hay marcha atrás, no hay TACO, el ajuste será brusco. Especialmente si se suman nuevos sectores como semiconductores o farmacéuticas, donde Trump ha prometido más medidas. Entretanto, la Casa Blanca se dedica ahora a postear memes sobre los nuevos máximos del mercado. Position accordingly.

La ruptura entre Donald Trump y su mayor financiador electoral, Elon Musk, ha dejado de ser un simple desacuerdo para convertirse en una guerra abierta. El detonante: la aprobación de la nueva ley fiscal y de gasto del presidente, bautizada como la Big Beautiful Bill, que Musk considera fiscalmente suicida. En respuesta, el magnate ha anunciado la creación del America Party, una nueva formación política con la que, busca devolver la libertad a los ciudadanos y frenar el colapso fiscal inminente de EE. UU.

La creación del partido llega tras una encuesta informal en su red social X, donde el resultado fue 2 a 1 a favor de romper el bipartidismo. El anuncio no ha tardado en tener repercusiones: la firma Azoria Partners suspendió el lanzamiento de un ETF ligado a Tesla y pidió explicaciones al consejo de la empresa sobre las prioridades de Musk tras dejar el Departamento de Eficiencia Gubernamental. La preocupación de los inversores es clara: la injerencia política podría volver a desviar su atención de Tesla, justo cuando los mercados esperaban mayor foco corporativo tras su salida del gobierno en mayo. De hecho, tras los últimos cambios a Grok, también hemos asistido a la renuncia de la CEO de X esta semana.

La tensión viene de lejos, pero se ha intensificado desde que Trump amenazó esta semana con cortar todos los subsidios federales a las empresas de Musk, incluidos los créditos para vehículos eléctricos y contratos de SpaceX. En paralelo, Musk ha prometido utilizar su fortuna para expulsar del Congreso a los legisladores que apoyaron el nuevo paquete fiscal. Para los republicanos, la fractura es una amenaza estratégica de cara a las elecciones de mitad de mandato de 2026. El expresidente mantiene una aprobación estable superior al 40 %, pero la irrupción de Musk y su nueva plataforma pueden fragmentar el voto conservador justo cuando más cohesión necesitan. El desafío, sin embargo, no es menor: el bipartidismo lleva más de 160 años controlando la política estadounidense, y ningún tercer partido ha logrado consolidarse a nivel nacional en tiempos modernos. Podemos seguir el avance del culebrón con el gráfico de cotización de Tesla en los últimos meses.

Bitcoin alcanzó a un nuevo máximo histórico de $118.000, acumulando una subida de más del 25 % en lo que va de año. El rally, al contrario que en ciclos anteriores, está siendo impulsado por una demanda institucional en aumento y por las políticas favorables hacia las criptomonedas adoptadas por la administración Trump.

El contexto político ha sido clave: en marzo, Trump firmó una orden ejecutiva para crear una reserva estratégica de criptomonedas y ha nombrado a figuras afines al sector como Paul Atkins (nuevo presidente de la SEC) y David Sacks como responsable de IA en la Casa Blanca. Además, Trump Media & Technology Group está preparando el lanzamiento de un ETF que invertirá en múltiples tokens, incluido Bitcoin, esto es, el peso de la administración está detrás del sector.

El entusiasmo se ha extendido a otras criptomonedas: Ethereum está ya rozando los $3.000, su nivel más alto en cinco meses, y muchas empresas empiezan a adoptar la estrategia de tesorería vista en BTC también en este otro criptoactivo, que tiene propiedades que la hacen especialmente atractiva para ello, como el hecho de poder obtener yield. Estamos

Por supuesto, el BTC sigue siendo el rey, y las dinámicas de oferta y demanda dejan poca duda de la dirección que debe seguir el precio (de hecho, vamos a añadir estas métricas de seguimiento de los fundamentales a nuestros monitores). En los últimos dos días hemos visto inflows a los ETF de >1B$, lo cual es una barbaridad si tenemos en cuenta que cada día se minan unos ~900BTC, equivalentes a 100M$ (demanda institucional = 10x nueva oferta diaria).

Higher.

El mercado del cobre entra en la segunda mitad de 2025 con un rally para la historia, marcado por una mezcla de distensión comercial y tensión física en el suministro. En mayo, el alivio arancelario entre EE. UU. y China —con un rollback mutuo del 115 % y una tregua de 90 días para nuevas medidas— reactivó el apetito por riesgo y reforzó el caso estructural alcista del metal, ligado al crecimiento de los centros de datos, la urbanización emergente y la electrificación de infraestructuras críticas, si bien el sector inmobiliario chino sigue siendo el gran lastre y el elefante en la sala. Sin embargo, la parte más relevante del rally no ha sido política, sino geológica.

La oferta está bajo presión constante. El caso de Ivanhoe en Kakula, que recortó su guidance de 2025 en ~25 % tras una inundación en RDC, ilustra hasta qué punto el sistema es frágil: los inventarios cubren apenas seis días de demanda, y las interrupciones afectan históricamente entre el 4 % y el 5 % del suministro global cada año. A esto se suma un desfase estructural: se tardan más de 17 años, de media, en poner en marcha una nueva mina desde su descubrimiento.

Una señal especialmente inquietante es la inversión de las Treatment Charges (TCs), que han pasado a territorio negativo. En términos prácticos, esto significa que los fundidores están pagando a los mineros por recibir concentrado, reflejo de una escasez aguda de feedstock y un exceso de capacidad en las plantas de fundición. Este fenómeno solo se ha visto en momentos excepcionales —como en el pico de la pandemia— y suele anticipar balances más ajustados y subidas sostenidas de precios.

Con el cobre acercándose peligrosamente a los $10.000 por tonelada (en el LME, en NY ya lo ha superado), el mercado está ahora pendiente de un catalizador que dispare la ruptura técnica: la revisión de tarifas de la Sección 232 en EE. UU. podría ser ese detonante. Mientras tanto, se detecta otra anomalía: el “cobre atrapado” en EE. UU., acumulado como cobertura ante posibles tarifas, que no puede reexportarse sin asumir primas locales desorbitadas, lo cual no casa nada bien con la intención de Trump de revivir su sector manufacturero, claro.

Si hay un metal donde la narrativa macro y la realidad física convergen con más claridad, es este.

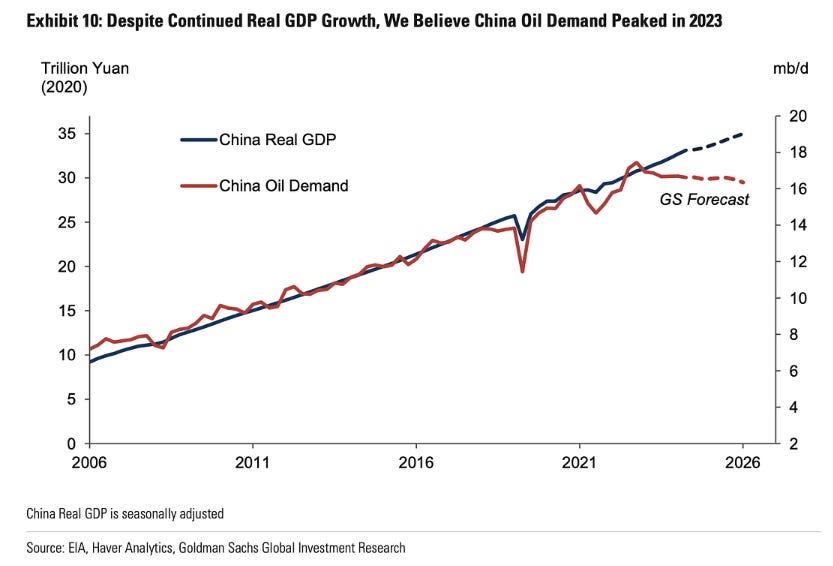

Tras la reunión de julio de la OPEC+, los 2,2 millones de barriles diarios de recorte voluntario de producción estarán completamente desmantelados, dejando a Arabia Saudí como único actor relevante con capacidad real de ajuste. Desde el lado negativo, los analistas tienen razones para pensar que los inventarios mundiales de crudo podrían dispararse con este aumento de producción, ya que, sobre el papel, el recorte voluntario ha sido lo único que ha sostenido los precios del petróleo, por lo que su desaparición debería implicar presión bajista. Especialmente si, como sostienen muchos, la demanda china ya ha tocado techo.

Pero a veces el pensamiento de primer orden no es el correcto, y la resiliencia de precios, timespreads, y márgenes de refino parecen estar en contradicción con el mismo. Entonces, ¿por qué suben los precios si OPEC+ está aumentando la producción? Porque, en realidad, nunca hubo un recorte cohesivo. Las trampas y sobreproducción dentro del grupo han sido evidentes para quienes siguen los datos de exportación. El control real no está en las decisiones colectivas, sino en la capacidad saudí de ajustar la oferta a su antojo. Y si el mercado percibe que, a pesar de los anuncios, la oferta efectiva no aumenta, los precios seguirán escalando. Ahora mismo, KSA es el nuevo sheriff en la ciudad.

Esto es lo que se necesita para que el escenario alcista se mantenga:

Los inventarios mundiales no pueden aumentar de forma masiva. Si lo hacen, se validará la visión bajista del consenso.

La producción de shale en EE. UU. no puede quedarse plana: necesita caer de aquí a fin de año.

Arabia Saudí debe mantener bajas sus exportaciones de crudo, incluso si se anuncian nuevos aumentos parciales de producción. Es la única forma de sostener que siguen controlando el mercado.

La demanda china debe crecer, no contraerse como sugiere el mercado, y superar el supuesto "pico" que muchos ya descuentan.

De estas, la parte del shale es la más sencilla de monitorizar, y ya parece irreversible (muy alto declino, mejores pozos e inventarios consumidos y precios bajos que no incentivan nueva inversión. Todas las cuencas, en realidad, se comportan igual, y como se explicó el en libro Twilight in the desert, incluso en Arabia Saudí, donde parece que las reservas son inagotables (en parte, esa es su intención, con el secretismo que acompaña los recursos reales del país), el CEO de ARAMCO reconoció que sus yacimientos declinan al 5.5% anual. Got offshore?

Cartera Modelo

La rentabilidad de la cartera modelo es de +11.09% YTD vs +6.67% para el S&P500 (nuestra cartera en €, lo que resta a nuestra cartera un un 12% este año, si no ya estaría en doble dígito medio, vs el S&P en $) y del +86.2% vs +54.2% para el S&P500 desde inicio (septiembre 2022). A cierre del viernes, la composición es la siguiente: