Resumen semanal 13/04

Resumen semanal 13/04

Entre Escila y Caribdis

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Nos acercamos a la temporada de resultados de Q2, que será especialmente interesante para nosotros por los altos precios de las materias primas que producen y comercian muchas de nuestras empresas, y de la cual haremos un seguimiento detallado en esta publicación; antes, sin embargo, vamos a traer el artículo de inversión de Whitehaven Coal actualizado (así como su modelo), y un nuevo análisis la semana próxima.

Resumen macro de la semana

Ha habido también bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

El miércoles se publicaron los datos de inflación de precios del consumidor (CPI) en Estados Unidos, que de nuevo sorprendieron al alza ligeramente (en realidad, la cifra fue del 0.359% MoM, que se redondeó a 0.4%, vs la expectativa de 0.3%, por lo que, de haber sido un 0.009% inferior, no hubiese habido tal desajuste), lo que provocó una fuerte caída en los mercados, que ven cómo cada vez se reduce más la ventana para reducir tipos de la FED.La reacción de las bolsas parece ciertamente exagerada, aunque el mercado ya da por seguro que no tendremos más de tres recortes de tipos en 2024 (inicialmente, el consenso era de 6), e incluso varios bancos de inversión (y algunos gobernadores de la FED) ya apuntan a una sola bajada de 0.25% para el año, en noviembre, ya tras las elecciones presidenciales, o incluso de nuevas subidas si la inflación reacelera.Por suerte, Biden salió al ruedo para calmar los ánimos:

No se lo que hará la FED, pero habrá una bajada de tipos antes de finalizar el año.

— Joe Biden

Es muy improbable, en mi opinión, que la FED incumpla su tercer mandato, el político, especialmente en año electoral, con lo que mi caso base no ha cambiado a pesar de este bache en el camino de la lucha contra la inflación.

Mi opinión es que no veremos una nueva gran ola inflacionaria, al menos en el corto plazo, puesto que la inflación de servicios no está rebotando junto a las materias primas, y el crecimiento de salarios se encuentra también muy contenido, al contrario que en 2021.

El colapso industrial alemán, que tantas veces hemos referenciado, parece que ha llegado para quedarse. Debido a los mayores costes estructurales derivados de la importación de gas vía LNG vs la barata oferta rusa, el sector industrial europeo se encuentra en una desventaja estructural, que ahora mismo parece insalvable. A pesar de que las valoraciones pueden parecer atractivas mediante un screening, el hecho de no ser competitivo en un entorno de mercado globalizado es un lastre demasiado grande, el cual sesga el perfil de riesgo/recompensa a la baja para este segmento.

La fuerte caída de inventarios y los graves problemas de oferta (parada de exportaciones en Indonesia y Myanmar, que figuraban en el top 3 de productores en 2022), han provocado un gran movimiento alcista en el estaño, que ha alcanzado su máximo de los últimos dos años, llegando a rozar los 33.100$/t. La verdad, es que todos los factores apuntaban a ello, y desde la cartera modelo estuvimos comprando $AFM, uno de los mayores productores del mundo, un 30% más abajo (precio medio un 50% inferior al actual) hace unos meses.

El estaño ha subido un 27% YTD, superando al cobre para convertirse en el metal con mejor desempeño en 2024, lo cual es ciertamente sorprendente, en tanto que se trata de dos materias primas muy correlacionadas con el ciclo económico, donde el consenso parece ser de una debilidad manifiesta.

En este mismo sentido, los principales bancos de inversión han revisado el crecimiento esperado para China al alza, rondando en todos los casos el 5%; más allá de la cifra concreta, que podemos creer o no, la tendencia sí es muy reveladora, como corroboran otros datos de demanda de metales industriales estrechamente ligados al ciclo económico, como el cobre.

Como adelantábamos en la publicación pasada, la escalada de tensión geopolítica en Oriente Medio es clara y, tras los ataques por parte de Israel a la embajada de Irán en Damasco, Teherán parece lista para vengarse. El viernes, sonaron todas las alarmas en el país judío, ante el lanzamiento de misiles desde Líbano, orquestados por Irán, a varios puntos de su territorio, elevando el miedo en el mercado y provocando un pico en los principales indicadores de volatilidad.

Irán intento calmar a Estados Unidos y el resto de actores occidentales puntualizando que la respuesta sería comedida y proporcional, a fin de evitar una escalada completa del conflicto, aunque advirtió a Estados Unidos de que no debía involucrarse en el conflicto, bajo riesgo de que sus bases e infraestructura militar en el terreno fuesen considerados objetivos válidos.

Hemos tenido otro reporte negativo de inventarios de petróleo, y parece que esta será la tendencia hasta la temporada de verano, que es, estacionalmente, la más positiva: +5.84Mb de crudo, -0.17Mb en Cushing, +0.715Mb de gasolina y +1.66Mb de diésel. Los inventarios de crudo han aumentado en 26Mb YTD mientras que los de los principales productos refinados han caído 46Mb.

Por la parte alcista, la OPEC+ parece haber recuperado totalmente el control del mercado, y en su más reciente comunicado apunta a una previsión de fuerte demanda en verano, para la que deberán devolver parte de los volúmenes secuestrados al mercado, si quieren evitar un shock de precios; en este sentido, Joe Biden no es de mucha ayuda, y sigue poniendo trabas a la oferta local, con nuevas royalties e impuestos para el desarrollo de yacimientos de petróleo y gas en terreno federal.

Como decíamos en la introducción, parece que la tendencia para los próximos meses, hasta la llegada del verano, será de reportes de inventarios bajistas, y los fundamentales del mercado así lo reflejan, con los márgenes de refino en tendencia bajista y habiendo corregido desde los máximos de febrero y marzo, lo que siempre precede, en condiciones de mercado normales (esto es, excluyendo cualquier evento geopolítico) a una consolidación o corrección en los precios del crudo. Por si hiciera falta alguna señal adicional de que estamos cerca de un máximo (local), Barclays ha reabierto su división de cobertura de oil&gas; ya sabemos que los bancos de inversión, por su escasa habilidad y su único interés en extraer comisiones de los inversores más rezagados, llegan siempre tarde a cualquier tendencia. Position accordingly.

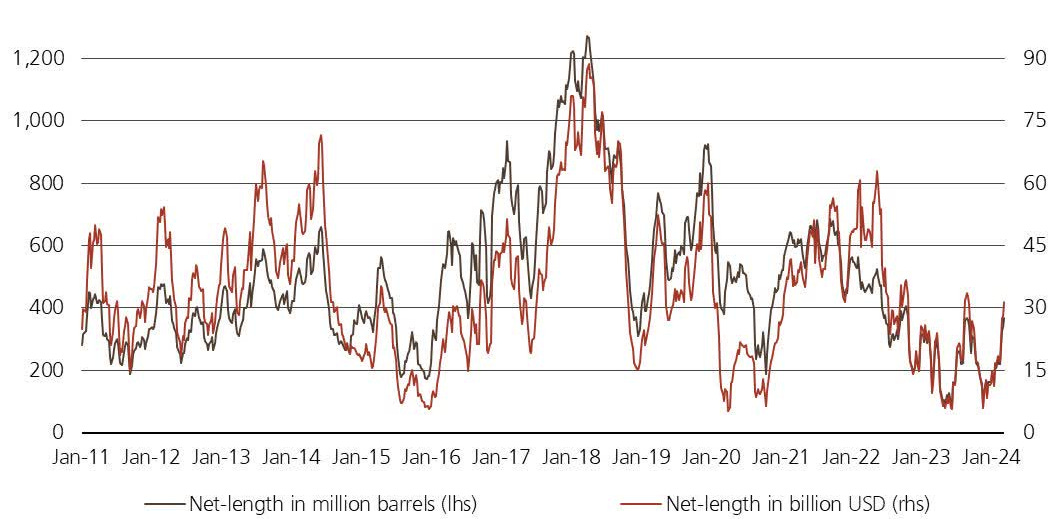

Si bien es cierto que las tensiones y riesgos geopolíticos están siendo un viento de cola para los precios, con los fundamentales apuntando en la dirección opuesta, el mercado físico debería imponerse, al menos en el corto plazo, especialmente si tenemos en cuenta lo veleidad de los conflictos políticos y lo rápido que pueden cambiar; adicionalmente, el posicionamiento especulativo ha rebotado con fuerza desde los mínimos de principio de año y, sin situarse todavía en niveles alcistas, ya ofrece mucha menos opcionalidad.

Cartera Modelo

Estamos a las puertas de una nueva temporada de resultados que, como siempre, seguiremos en detalle para todas las empresas de la cartera modelo y del universo extendido de LWS Financial Research en esta publicación. Esta semana ya hemos tenido muchas actualizaciones operativas y de guidance, que ahora comentaremos, y que, por lo general, han sido muy positivas. Por nuestra filosofía de inversión, los retornos acostumbran a llegar en cortos periodos de tiempo y de forma muy violenta, en cuanto un catalizador aflora el valor que ya conocemos, y ahora estamos en un auténtico frenesí alcista, que me hacen ser muy positivos sobre el cumplimiento de nuestros objetivos de inversión:

Rentabilidad positiva y de doble dígito: check (otro año más).

Batir a cualquier índice de referencia: loading.

No es sencillo navegar un entorno macro y de mercado tan complicado como el actual, donde es tan importante mantenerse ajeno a la euforia y el desespero, siendo reflexivos y evitando las decisiones precipitadas. Parece que nos encontramos entre Escila y Carbidis, una situación de caos y volatilidad, que acostumbra a ser también sinónimo de oportunidad.

La rentabilidad de la cartera modelo es de +15.94% YTD vs +7.29% para el S&P500 y del +52.16% vs +28.67% para el S&P500 desde inicio (septiembre 2022).