Resumen semanal 08/06

Resumen semanal 08/06

LWS Financial Research - nuevos horizontes

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

El miércoles realizamos un directo en YouTube repasando los principales eventos macroeconómicos del mes y su impacto en los mercados. Adicionalmente, hicimos un recorrido por los principales desarrollos de la cartera modelo y respondimos a las dudas de los espectadores. Si todavía no lo estáis, os animo a suscribiros al canal para recibir notificaciones de todo el contenido que allí vamos subiendo.

Desde nuestra unión con Locos de Wall Street, la denominación del servicio cambio, de kairoscap a LWS Financial Research, y hasta ahora parecía más un cambio arbitrario que otra cosa, pero esto va a cambiar a partir de hoy. Como llevamos anunciando varios meses, estábamos trabajando en traer un dashboard de las principales métricas y oportunidades de mercado accionables que nos faciliten la toma de decisiones de inversión. Desde ayer, cuando enviamos la primera versión en el Discord, los suscriptores de pago recibirán cada semana una presentación con los siguientes apartados:

-Panel de operaciones corporativas: Las operaciones corporativas acostumbran a ser situaciones especiales donde se crea mucho valor si se saben aprovechar. Tendremos un panel con todas las transacciones de M&A, tender offers, spin-offs, JV… y los spreads y oportunidades más destacados que se derivan de los mismos.

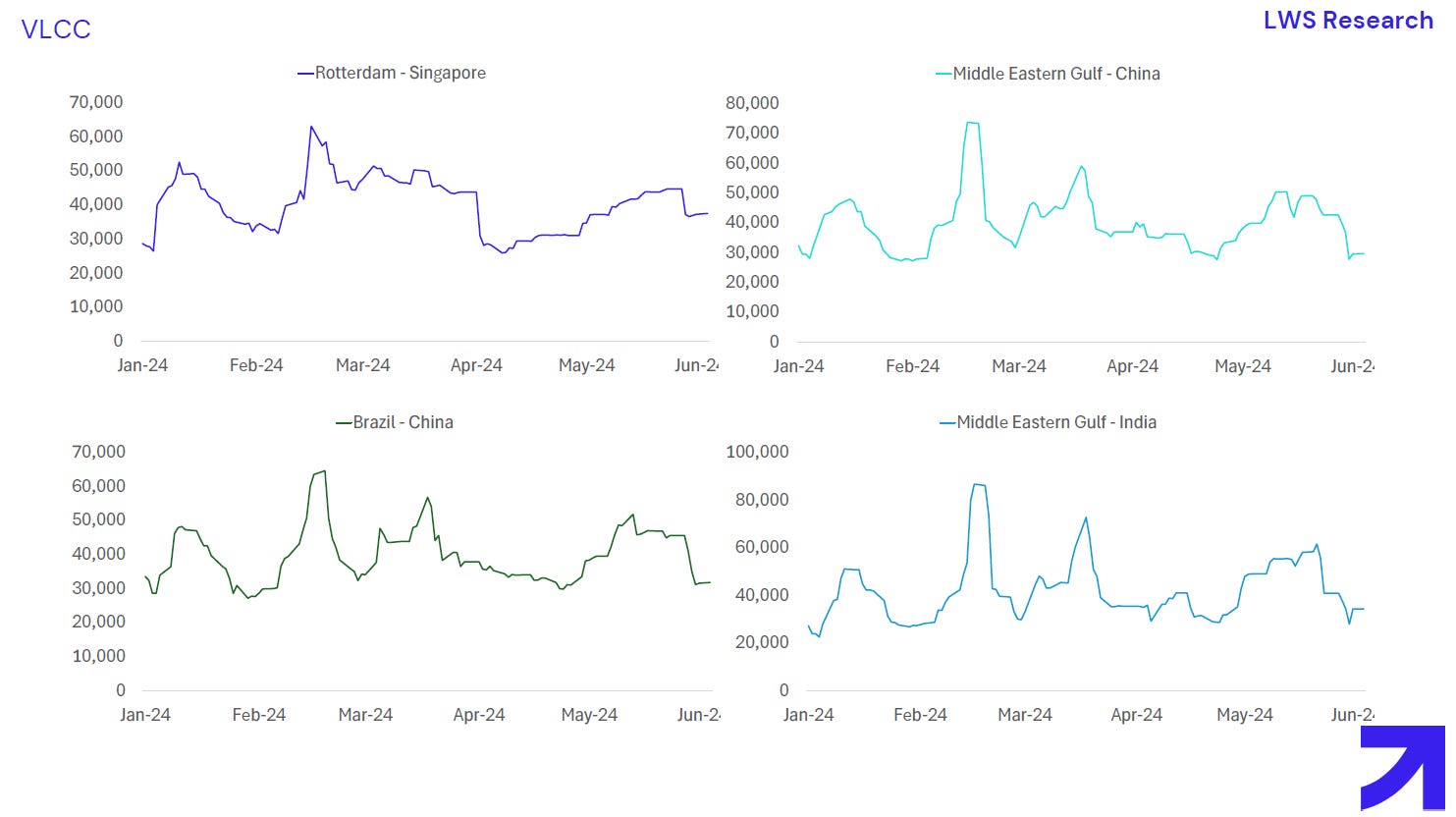

-Monitor de rates de shipping: Para cada uno de los segmentos de transporte marítimo, y cada una de las principales rutas de los mismos, seguimiento semanales de los rates.

-Paneles con las principales métricas macroeconómicas y de precios de materias primas.

Estos datos se extraen desde distintas fuentes (coste 2500$/mes) y los tratamos para presentarlos de la forma más digerible posible. Los utilizaremos para apoyar varios de nuestros análisis de inversión. De momento, se trata de una primera versión, e iremos añadiendo más datos y refinando los actuales con el feedback que me transmitís. Si estáis interesados en recibir una muestra antes de suscribiros, podéis escribirme por Twitter.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

La incertidumbre electoral en dos de las economías emergentes más grandes del mundo, México e India, ha tenido un impacto significativo en los mercados financieros.

En México, Claudia Sheinbaum, exalcaldesa de la Ciudad de México y apadrinada por el popular presidente saliente Andrés Manuel López Obrador, obtuvo casi el 60% de los votos en una histórica victoria electoral. La coalición gobernante se encaminaba hacia una posible supermayoría de dos tercios en ambas cámaras del Congreso, lo que le permitiría aprobar reformas constitucionales sin oposición. Sin embargo, esta perspectiva ha generado preocupación en los mercados. Desde el viernes pasado, el peso mexicano ha acumulado pérdidas de hasta un 5% debido a la incertidumbre sobre los posibles cambios constitucionales y una baja disciplina fiscal que puede derivar en un gasto público sin control.

Por otro lado, en India, las acciones alcanzaron máximos históricos, la rupia se fortaleció y los rendimientos de los bonos cayeron tras las encuestas de salida que indicaban una victoria contundente y un tercer mandato para el primer ministro Narendra Modi. La realidad fue muy distinta: aunque el partido de Modi se impuso en las elecciones, lo hizo por un margen mucho más estrecho del previsto, que le obligará a pactar para gobernar. El mercado de valores se dio la vuelta y tuvo la mayor caída en más de 4 años (8%), arrastrando al complejo de materias primas (India es el principal polo de crecimiento de demanda). A pesar de esto, las acciones indias recuperaron parte de las pérdidas electorales del martes, subiendo un 3% después de que dos aliados clave prometieran su apoyo para formar un nuevo gobierno.

A principio de año ya adelantamos que los años electorales son propensos a volatilidad y oportunidades, y aunque se trata de eventos no estrictamente económicos, tienen una influencia enorme en los mercados. Desde LWS Financial Research seguiremos haciendo seguimiento para posicionarnos de la mejor forma posible (hemos estado siguiendo de cerca, también, los comicios de Sudáfrica, muy influyentes para algunas de nuestras posiciones).

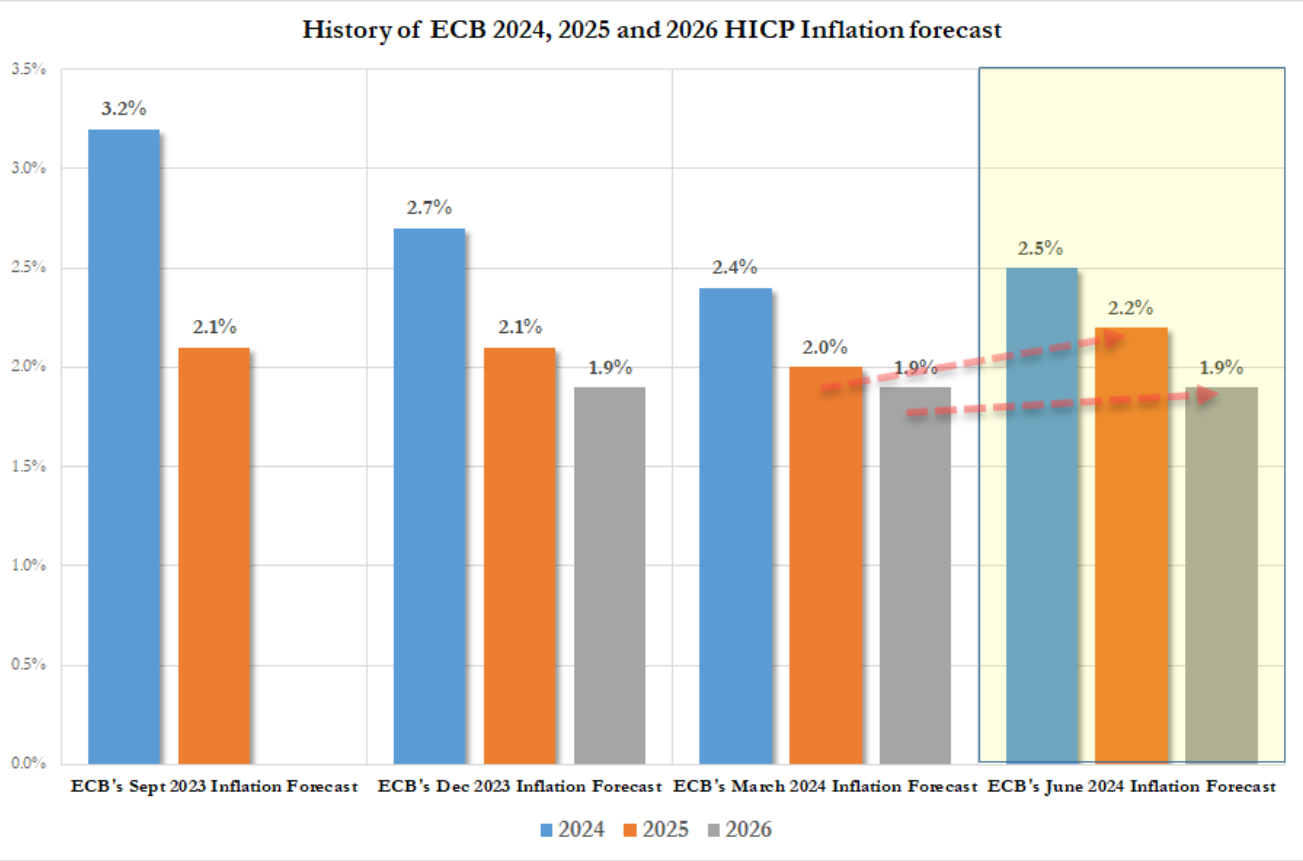

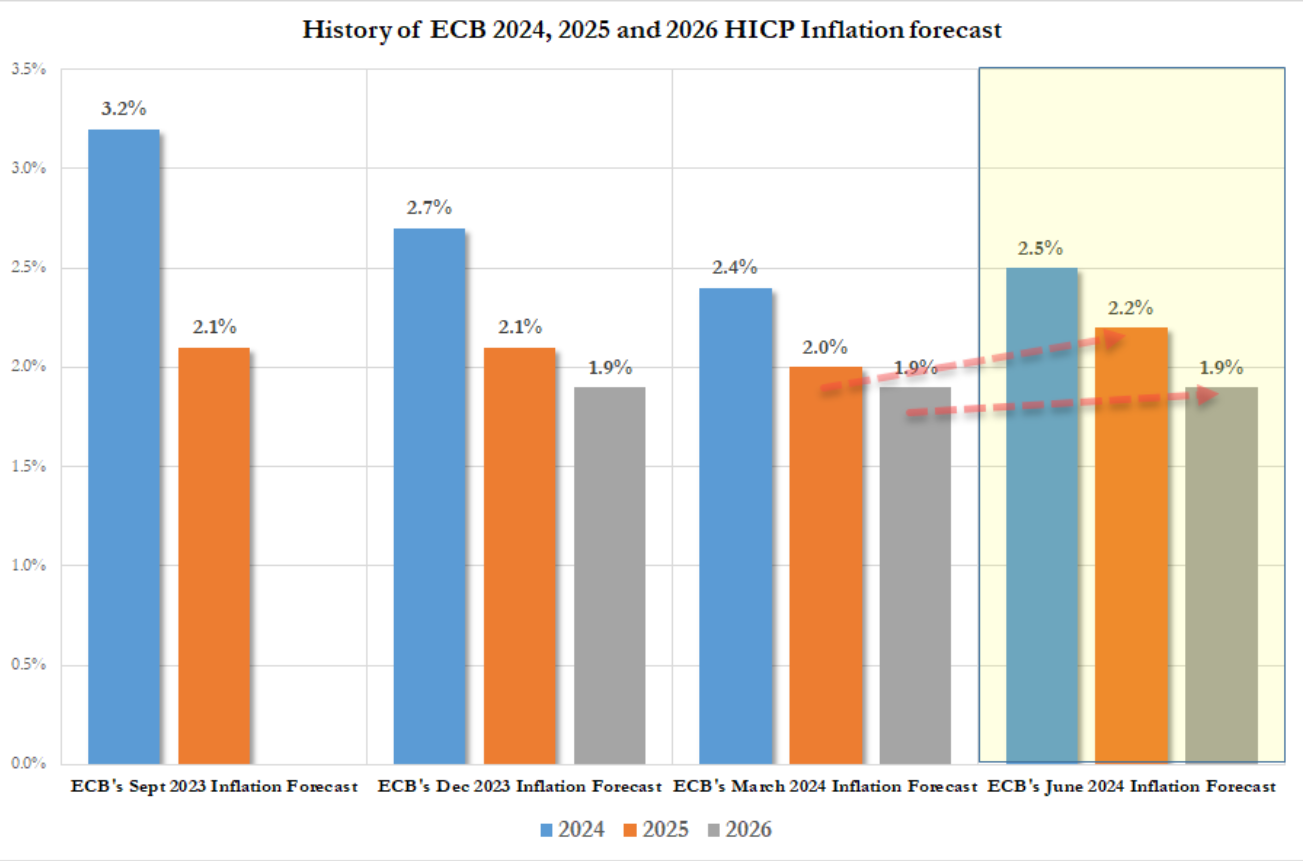

Los bancos centrales de Canadá y Europa se han unido a los de Suecia y Suiza y han decidido recortar sus tipos de interés de referencia. Con este movimiento, 4 de los 10 países que conforman el G10 han empezado a relajar su política monetaria. En estas dos regiones, la inflación ya parece encauzada en el rango 1%-3%, donde pueden sentirse relativamente cómodos y priorizar el crecimiento económico.

No todo fueron buenas noticias en la rueda de prensa de Lagarde, y en un cambio de discurso sorprendente, el ECB aumentó sus previsiones de inflación a largo plazo (por encima del 2%) sin que esto pareciese preocupar a su dirigente. Como es lógico, con la cantidad de deuda relativa al PIB que acumulan las economías occidentales, la única forma de poder afrontar este reto es mediante una inflación más elevada que reduzca el valor real de estas obligaciones. Simplemente, no hay que decirlo abiertamente.

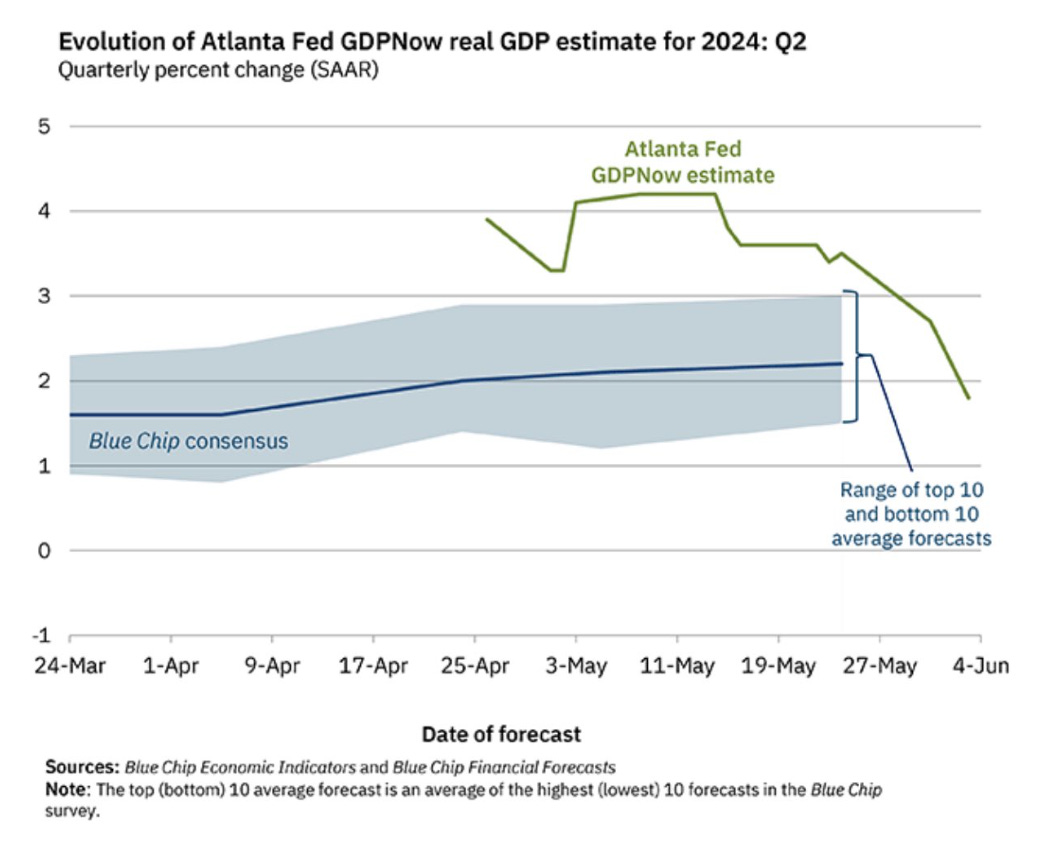

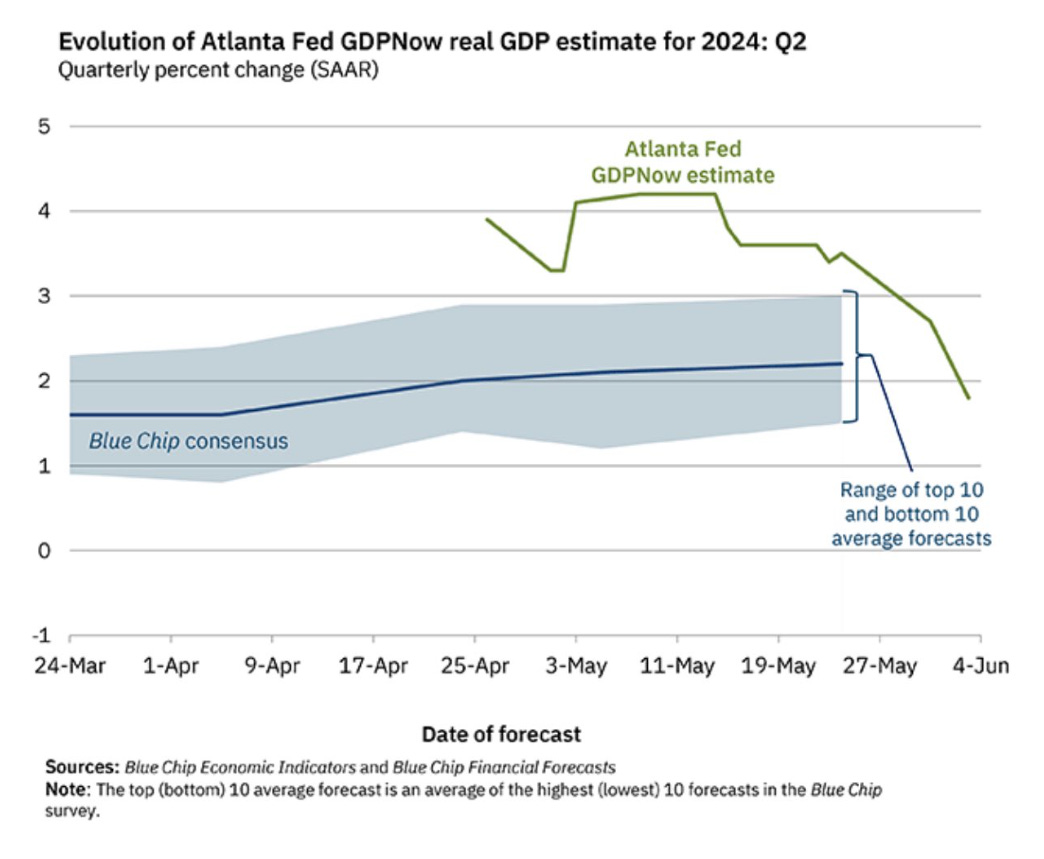

La última encuesta de manufactura del ISM en Estados Unidos mostró una contracción más profunda en la actividad de mayo de lo previsto. De hecho, una de las herramientas más ampliamente utilizadas para seguir, en tiempo real, el crecimiento económico de USA, el GDPNow de la FED de Atlanta, mostró una caída muy pronunciada, pasando de >4% hace un mes al 1.7% en la actualidad.

Con la publicación del dato de nóminas no agrarias del viernes, que fueron más altas de lo esperado, el pesimismo regreso a los mercados, especialmente al de materias primas y metales preciosos, que sufrieron fuertes retrocesos (así lo hemos notado en nuestra cartera modelo). El parón de compras por parte del Banco Central de China en el mes de mayo tampoco ayudó en este sentido.

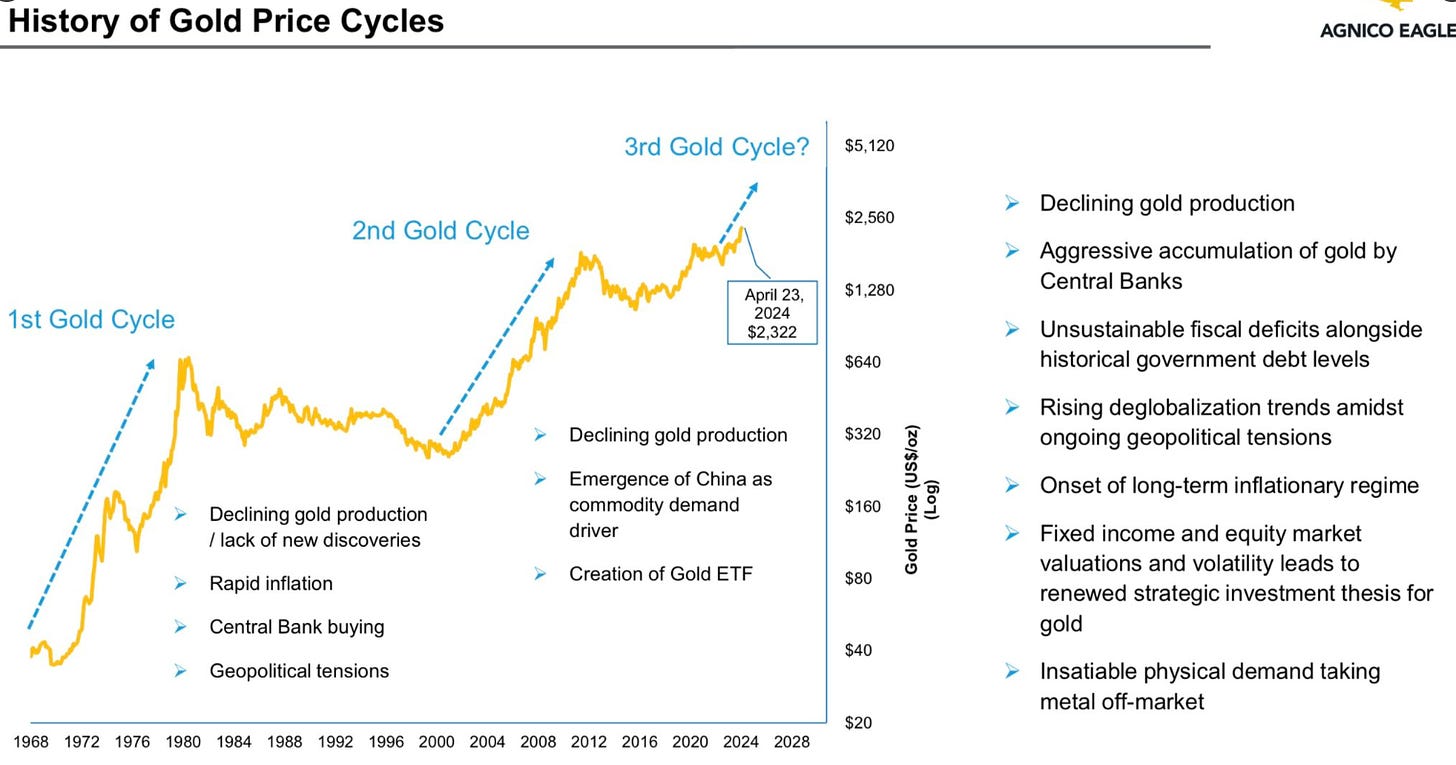

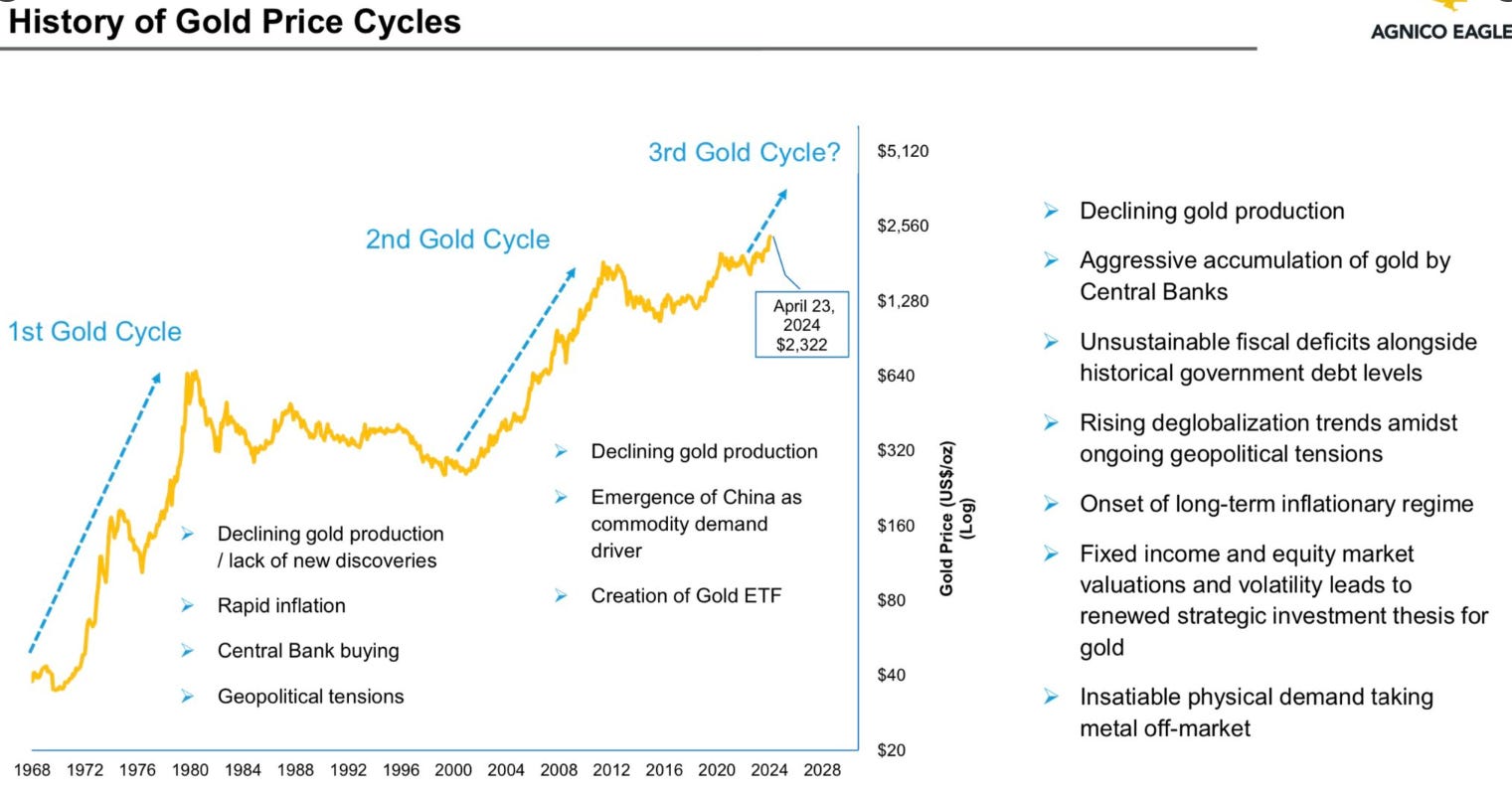

Como casi siempre, los detalles son lo más importante, y si analizamos el reporte de empleo que cascadeó la caída, encontramos algunas sorpresas: aunque las nóminas no agrícolas muestran un aumento significativo, la tasa de desempleo subió al 4.0%, lo que creemos refleja mejor la realidad debido al retraso en los modelos de estimación del BLS frente a los cierres y disminución de nuevos negocios. Es probable que el verdadero ritmo de creación de empleo sea inferior a 100,000 por mes. Los fundamentales que soportan el rally del oro (y la plata) son claros y significativos, y mi opinión es que esto se trata de un simple bache en el camino.

Las cifras de inventarios de petróleo de la EIA de esta semana han sido muy sorprendentes: +1.23Mb de petróleo, +0.854Mb en Cushing, +2.102Mb de gasolina y +3.197Mb de destilados. Incrementos en todas las categorías. Estos resultados ya serían sorpresivos en el inicio de la temporada estacionalmente más fuerte, pero lo son todavía más si tenemos en cuenta que el detalle de los datos implica un consumo de refinerías de 17Mb/d y unas exportaciones de 4.5Mb/d, lo cual supera, en mucho, la producción + importaciones en el mismo periodo. Si nos fijamos en el dato de ajuste modificado, vemos cómo la propia EIA es consciente de que hay barriles de los cuales no conoce el origen (7Mb). Esto debería corregirse en los próximos reportes.

En el mercado de petróleo, rara vez se llega a un equilibrio justo y basado en fundamentales, y el sentimiento juega un gran papel. Todo empezó tras el anuncio de extender los recortes de producción por parte de la OPEC+ el fin de semana, pero en el dejaron la puerta abierta a revisarlos a final de Q3. El mercado ha interpretado que, puesto que es probable que parte de los volúmenes secuestrados regresen al mercado, esto es negativo para los precios. Nada más lejos de la realidad: el cartel se abre la puerta a balancear el mercado si los déficits que prevén se materializan, finalmente, en este tercer trimestre, pero si el mercado muestra todavía debilidad, pueden extenderlos por más tiempo. Opcionalidad.

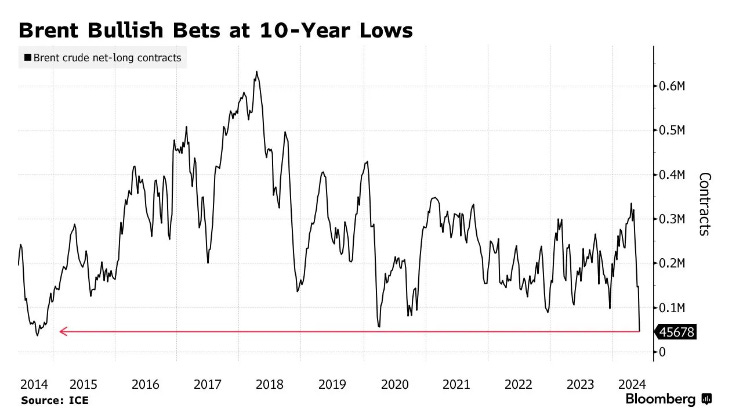

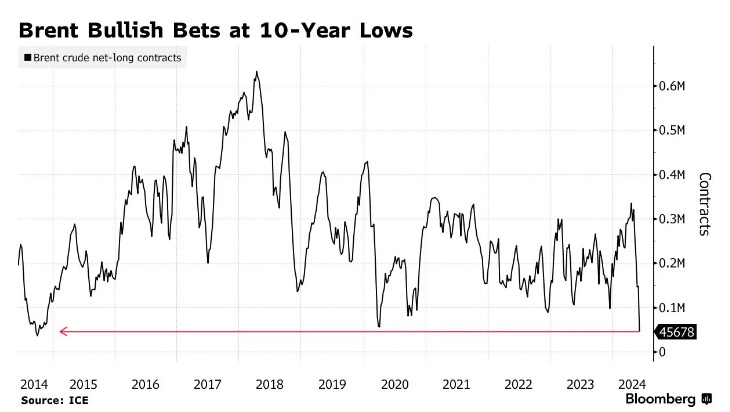

Como podemos ver en el siguiente gráfico, la caída de los precios tan abrupta de esta semana tiene una explicación clara: el posicionamiento inversor se ha situado en el punto más bajo de los últimos 10 años (sí, incluso peor que en 2020). Los fundamentales, sin embargo, siguen mostrando señales de haberse estabilizado, y tanto los márgenes de refino como los timespreads físicos van en la buena dirección.

Al final, es siempre lo mismo.

Cartera Modelo

Nvidia se ha convertido en la segunda empresa más valiosa del mundo, superando a Apple, y tan solo por detrás de Microsoft. Michael Mauboussin, uno de los analistas de mercado más finos y renombrados, ha publicado un nuevo artículo en el que disecciona la situación de concentración del mercado actual. La concentración de las 10 empresas más relevantes ha alcanzado ya el 27%, la cifra más alta desde 1962, y se muestra en una clara tendencia alcista.

Esta situación, por sí sola, no augura un mal desempeño del mercado: el 30% de los fondos baten a su índice de referencia cuando la concentración aumenta, aunque lo ideal es lo contrario, donde el 47% de los fondos baten a los índices. Es reflejo del lema winner takes all y no es sorprendente, si tenemos en cuenta que, desde 2014 a 2023, las 10 mayores compañías han representado, en media, un 19% de la capitalización pero un 47% de los beneficios.

Lo verdaderamente relevante para mí no es tanto el éxito de estos gigantes, y su gran peso (justificado) en los mercados de valores, sino el hecho de que enmascaran una realidad subyacente mucho más preocupante, donde la gran mayoría de empresas no están siendo capaces de generar ningún valor en términos reales.

La rentabilidad de la cartera modelo es de +18.71% YTD vs +11.79% para el S&P500 y del +55.58% vs +33.17% para el S&P500 desde inicio (septiembre 2022).