Resumen semanal 07/09

Pico de pesimismo

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

Por si todavía no estaba claro, el siguiente movimiento de tipos de interés en Estados Unidos ha quedado sellado esta semana. Siguiendo a unos datos de PMI industrial muy débiles, con un sentimiento bastante negativo y que hace patente la ralentización económica actual, los datos de empleo del viernes confirmaron que la FED va, como siempre, tarde.

Los últimos datos de empleo en Estados Unidos muestran un panorama mixto que apunta a un debilitamiento importante del mercado laboral, especialmente en el sector privado. Las nóminas no agrícolas crecieron menos de lo esperado, con un incremento de 142.000 puestos frente a los 164.000 previstos, y una revisión a la baja del dato del mes anterior, que pasó de 114.000 a 89.000.

El sector privado también reflejó una desaceleración con 118.000 nóminas creadas, por debajo de las 139.000 previstas. La revisión a la baja del mes pasado, de 97.000 a 78.000, subraya aún más esta tendencia.

Por otro lado, los ingresos medios por hora aumentaron un 3,8% interanual, superando ligeramente las expectativas del 3,7%, lo que podría presionar la inflación. La tasa de desempleo bajó al 4,2%, una cifra ya descontada por muchos analistas, lo que impide que el dato sea completamente negativo.

Los mercados, a cierre de ayer, dan una posibilidad del 50% de un recorte de 50pb en 12 días.

En un movimiento sorprendente, las marcas suizas de relojes de lujo están solicitando ayuda financiera al gobierno para enfrentar la caída en la demanda. Girard-Perregaux y Ulysse Nardin, parte del Grupo Sowind, han sido las primeras en confirmar el uso de un programa estatal que permite reducir horas de trabajo sin realizar despidos permanentes.

Es una pequeña crisis de relojes, ligeramente desconectada de la economía

Este programa estatal cubre hasta el 80% de los salarios de los trabajadores, una medida que ya se utilizó en 2020 durante la pandemia, lo que permitió a la industria reactivar rápidamente su producción cuando la demanda se recuperó.

El desplome de la demanda, especialmente en China, ha afectado más a las marcas de relojes de gama media, mientras que marcas de lujo como Rolex y Patek Philippe han mostrado mayor resistencia.

Joe Biden ha decidido bloquear la adquisición de US Steel por parte de Nippon Steel, que valoraba a la acerera en 14.9B$, tras concluir que la operación supone un riesgo para la seguridad nacional. La decisión llega en un momento clave para la campaña de Kamala Harris en Pensilvania, uno de los estados que podrían decidir las próximas elecciones de EE.UU. En este asunto, hay un apoyo bipartisano, en tanto que Trump también ha anunciado que, de ser elegido, bloquearía la operación inmediatamente.

El Comité de Inversión Extranjera en los Estados Unidos (Cfius) ya había advertido a Nippon Steel que la transacción planteaba preocupaciones de seguridad, lo que redujo significativamente las probabilidades de que el acuerdo prosperara. Las acciones de US Steel cayeron un 18% tras conocerse la noticia, reflejando el impacto potencial de la intervención de la administración.

Lo sorprendente en este caso es que Japón es un aliado estratégico clave de Estados Unidos en Asia-Pacífico, y muchos cuestionan que esta adquisición represente un verdadero riesgo. Sin embargo, los cálculos políticos parecen prevalecer, y ambos partidos han utilizado el tema para atraer a votantes de la industria siderúrgica en un estado crítico. Sin el acuerdo, es probable que United States Steel deba cerrar parte de sus operaciones con el fin de balancear el mercado: no parece que la pérdida de empleos sean buenas noticias de cara a un ciclo electoral.

El Ministerio de Finanzas de Rusia ha anunciado un incremento exponencial en sus compras de oro, que pasarán de 1.12B de rublos diarios a 8.2B por día durante el próximo mes. Rusia, que ha sido un comprador neto de oro a lo largo de 2024, ha sumado unas 4 toneladas de este metal a sus reservas. Este movimiento forma parte de una estrategia más amplia, que comenzó en 2013, para desligar su economía del dólar estadounidense y, en 2022, estableció un nuevo estándar de oro para el rublo.

Como segundo mayor productor mundial de oro, con 321 toneladas métricas en 2023, Rusia está aprovechando los altos precios del oro, que rondan los 2,500 dólares por onza. Esta estrategia busca fortalecer la economía rusa en medio de la guerra en Ucrania y las sanciones internacionales.

Alemania, otrora una potencial industrial y el gran motor de Europa, lleva 6 años de estancamiento económico, donde lo único que ha crecido es el gasto público.

¿Y cuál puede ser la razón? Todo apunta al Energiewende. El coste de la energía, motor de la industria, se ha disparado en estos últimos 5 años, y venían en una trayectoria ascendente desde hace décadas, a medida que fuentes energéticas más densas se iban sustituyendo por otras de peor calidad (intermitencia, precio…). En el siguiente gráfico podemos ver la producción de energía bruta por año y fuente en Alemania entre 1990 y 2023.

Después de la huida permanente de BASF el año pasado, la empresa bandera de Alemania, Volkswagen, se plantea también ahora cerrar fábricas y realizar despidos en el país, destacando la pérdida total de competitividad en los últimos años. Probably nothing.

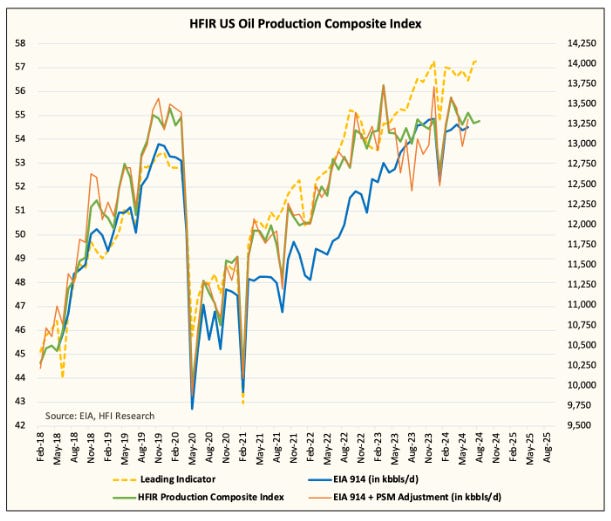

Otra semana, otra caída masiva de inventarios de petróleo en USA: -6.9Mb de crudo, -1.1Mb en Cushing, +0.8Mb de gasolina. Si tan solo conociésemos tres datos: los inventarios comerciales en USA se encuentran en mínimos de 5 años, y la producción apenas ha crecido desde Q4 2022 y la demanda global, incluso con la debilidad de China, muestra crecimiento yoy, y no pudiésemos mirar el precio del crudo, tal vez nos sorprendería conocer que este se encuentra en mínimos y que el sentimiento que rodea a esta materia prima apunta más a un colapso que a una recuperación en el corto y medio plazo.

A los miedos de recesión y la mejora de la situación geopolítica en Libia, se le unió la semana pasada el globo sonda que lanzó la OPEC, que planteaba devolver parte de los volúmenes secuestrados al mercado a partir de octubre; tras ver la reacción del mercado, han decidido extender sus recortes dos meses más, hasta diciembre, donde reevaluarán la situación.

Incluso aunque deshicieran sus recortes según lo anunciado, bien ahora en octubre, bien en diciembre, el incremento neto para el mercado sería ínfimo: puesto que Iraq, Kazakhstan y Rusia han estado sobreproduciendo durante estos meses, han acordado compensarlo a lo largo del año próximo, con lo que si cumplen su promesa (eso ya es una gran asunción…), el efecto neto sería 0.

La narrativa en torno a los precios del petróleo y sus ciclos es siempre extrema, especialmente cuando pasamos de un régimen de precios a otro. Hoy nos encontrmaos en un entorno donde incluso los productores más eficientes de la mejor cuenca de shale, el Permian, tienen problema en generar retornos. ¿Pueden los precios caer más? Claro, pero a largo plazo no es sostenible, y tan solo preparan el terreno para la siguiente pata alcista.

El tema de los márgenes de refino es particularmente paradigmático: se utiliza su debilidad como un indicador claro de la debilidad de la demanda cuando, en este caso, tiene más influencia la gran capacidad de refino (Nigeria, Oriente Medio, China…) de los últimso años, que crean una nueva realidad de precios y márgenes, que pueden aprovechar y exprimir con su mejor tecnología.

En el actual entorno, incluso los productores más eficientes de las cuencas de shale son incapaces de obtener un retorno positivo, y siendo Q4 el trimestre dónde se perfilan las campañas de CAPEX del año siguiente, es probable que veamos un ajuste a la baja de las mismas, que en última instancia impacten el balance del año próximo de forma positiva.

Existe una narrativa, que gana adeptos cada vez que el petróleo sufre un episodio de debilidad coyuntural, que destaca cómo, a caballo de una gran adopción de vehículos eléctricos, la demanda de crudo va a colapsar; de hecho, aunque mi opinión es contraria, el caso alcista ni siquiera contempla la resiliencia de los vehículos de combustión interna: asume que casi todo el crecimiento (75+%) va a llegar del sector petroquímico. ¿Cómo se va a sustituir eso?

Cartera Modelo

Los tambores de recesión suenan ahora a todo trapo, y condicionan mucho el posicionamiento en los mercados, aunque ya hay algunas señales de mejora, tanto en Europa (PMI’s al alza) como en la propia Asia. Hoy quiero compartir una reflexión sobre el pesimismo que se percibe actualmente en las materias primas, y aportar un matiz clave. En empresas cíclicas, como hemos analizado en diversas ocasiones, existen en realidad dos ciclos subyacentes: el de capital y el económico.

El ciclo de capital es, sin duda, el más peligroso para nuestras inversiones. Cuando los precios son altos, esto tiende a incentivar un aumento de la oferta que eventualmente acaba reduciendo los precios y llevando a un periodo bajista en la industria. Aquí el problema radica en la oferta, y es donde se destruye mucho capital. Este es el gran riesgo en el que debemos evitar caer en este tipo de inversiones.

Por otro lado, el ciclo económico, aunque también afecta, lo hace de una manera diferente, influyendo principalmente en la demanda. Este es el problema que enfrentamos actualmente. Sin embargo, a diferencia del ciclo de capital, los ciclos económicos tienden a ser más cortos, salvo en excepciones como la crisis inmobiliaria de 2008. En el entorno económico actual, altamente estimulado, se suele salir de estas crisis de forma relativamente rápida. Aunque estos ciclos pueden ser dolorosos —y solo hay que ver el último mes para nosotros—, no son un problema estructural de largo plazo en la mayoría de los sectores.

En resumen, estamos ante un ciclo económico que afecta a la demanda de manera general, pero no a un desbalance fundamental en el sector de materias primas. El reto sigue siendo evitar caer en el ciclo de capital, que es el verdadero destructor de valor a largo plazo.

No se puede luchar contra la corriente. A corto plazo, los fundamentales no importan, y el sentimiento es tan negativo que mata cualquier momentum. El siguiente gráfico muestra el desempeño YTD de las principales empresas de carbón, tanto térmico como metalúrgico, y a pesar de tener balances saneados, resultados muy positivos, y buenos programas de retorno al accionista, podemos ver cómo su desempeño ha sido verdaderamente malo… ¿Tiene sentido valorar activos con vidas de 20+ años en muchos casos por una debilidad coyuntural de 1 o 2 trimestres? En mi opinión, no, y creo que los retornos si navegamos este periodo de debilidad van a ser extraordinarios.

Ahora mismo, se estima que hay 6.3T$ en fondos monetarios, con 2.5T de los mismos en manos de minoristas; cuando la inflación se sitúa en el ~3%, y estos vehículos rinden un 5% libre de riesgo, la opción es atractiva, pero ¿qué pasará cuando en 12 días Jerome Powell baje los tipos y, a final de año, se sitúen, según consenso 100pb por debajo del valor actual? Una ola de liquidez va a llegar, y es otra de las razones que me hace pensar que esta debilidad en los mercados no ha llegado para quedarse.

La rentabilidad de la cartera modelo es de +7.97% YTD vs +13.19% para el S&P500 y del +45.67% vs +34.54% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: