Resumen semanal 06/04

Resumen semanal 06/04

Vientos de guerra

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

La publicación ha crecido mucho durante estos meses, al calor de una comunidad que ya es referencia, organizada alrededor del Discord (para el que vamos a seguir trabajando en mejorar la calidad y reducir el ruido), y los buenos resultados obtenidos. La rentabilidad anualizada (CAGR) ha sido del 38.64% en mi cuenta personal, y del +48% desde inicio (septiembre 2022) en la cartera modelo, con la misma filosofía, que tan solo se diferencian en la asignación de pesos y el uso de opciones.

Rondamos ya el top 100 a nivel mundial, lo cual supera las expectativas, por la rapidez en alcanzar el objetivo, que tenía cuando empecé este camino a finales de 2022.

Como siempre que algo crece con rapidez (claro ejemplo con las operaciones de M&A en el mercado), este desarrollo es, en parte, caótico, hasta que se asimila la nueva dimensión del proyecto, y a continuación os comparto la nueva hoja de ruta de la publicación para hacer que esta transición no altere la esencia de la comunidad:

Implementación de nuevos informes sectoriales, monitorización de M&A, situaciones especiales, etc y un informe semanal con las principales noticias, avances, y temáticas discutidas en el Discord para aquellos que tienen menos tiempo para dedicar en el día a día.

Incorporación de nuevos colaboradores de primer nivel que nos permita profundizar en dinámicas sectoriales y de industria.

Ligeros cambios en la estructura de canales del Discord para permitir la conversación e interacción a la vez que se evita el ruido excesivo y bombardeo de información.

Subida de precio para los NUEVOS suscriptores, que pasará de 132€/año a 240€/año (20€/mes) en el formato anual, y de 16.5€/mes a 24€/mes en el formato mensual. La idea detrás de esta medida es justamente la de poder soportar la estructura de datos, información y colaboradores que estamos implementando.

Para los suscriptores actuales, como ya os adelanté en febrero, NADA cambia, esto es, esta subida de precios NO os afecta, y SIEMPRE tendréis una ventaja de precio respecto a los nuevos miembros (un tier más barato hasta la eventual congelación perpetua de las cuotas). Las subidas entrarán en efecto el lunes, con lo que esta es la ÚLTIMA oportunidad de inscribirse a este precio.

Resumen macro de la semana

Ha habido también bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

La reaceleración del precio de las materias primas son muy malas noticias para la FED y su cruzada contra la inflación, en tanto que son input básico en cualquier actividad industrial, y juegan también un papel clave en el anclaje de las expectativas de inflación, lo cual muchas veces acaba deviniendo una profecía autocumplida.

Este hecho no ha pasado desapercibido para el mercado, que ya empieza incluso a cuestionar que el banco central americano plantee bajadas de tipos en junio. Yo sigo creyendo que otros factores, a pesar de lo incómodo de la situación, pesarán más en la balanza, y es que, de no hacer nada, los gastos por intereses, a final de año, estarían en un run rate de 1.6$T/año vs los 1.1T$/año actuales, que tan solo se incrementarían en 100B$ si reducen los tipos de referencia en 150 bps.

El oro es la materia prima que mejor está reflejando la senda insostenible del dólar como hegemon, y ya no cotiza, como históricamente ha hecho, en relación a los tipos de interés reales, sino que el precio queda fijado por los bancos centrales no occidentales, que son el comprador marginal, en sus esfuerzos por escapar del yugo americano; por otra parte, si los miedos inflacionarios se materializan, las compras derivadas de los drivers tradicionales del precio del oro se sumarán a esta tendencia, con lo que parece que el mercado alcista tiene todavía (mucho) recorrido.

Por otra parte, aunque preocupantes, las subidas en los precios de las materias primas no deberían ser capaces de provocar un nuevo pico de inflación, si no van acompañadas de inflación de servicios y shelter, de lo cual, por el momento, no hay indicios; así, podemos tener un escenario similar al de 2011-2014, donde la inflación no alcanzaría el objetivo del 2% de la FED, pero se mantendría en el rango de 3%-4% que, sin ser óptimo, permite la actividad económica normal.

Israel ha aumentado la presión en Oriente Medio al bombardear la embajada iraní en Siria, causando la muerte de varios comandantes de la guardia revolucionaria iraní, y desatando la furia de este país, que se encuentra en una constante situación de calma tensa con respecto al país judío. Adicionalmente, los ataques han alcanzado a algunos convoyes de ayuda (estos, no intencionadamente, según la versión oficial), como los de la ONG del chef español José Andrés, lo que ha reducido, todavía más, las pocas simpatías que cosechan en la esfera internacional.

En línea con las represalias anunciadas por Teherán, la CIA ha advertido a Israel de que se prepare para un ataque en las siguientes 48 horas, aunque, lo más probable, es que el ataque no se produzca de forma directa, para evitar una confrontación total: o bien lo realizarán a través de proxyes, o los objetivos serán infraestructura israelí fuera del territorio judío. El mercado, como es lógico, recibió con preocupación esta noticia, y los principales índices sufrieron caídas notables a la vez que el petróleo escalaba hasta superar los 91$/b.

Conforme se acerca el halving, la volatilidad del precio va en aumento, y es que muchas empresas de minería venden sus inventarios para financiar sus operaciones durante el periodo de transición a las reducidas recompensas. Mi idea, por la cual no espero una afectación tan grande al precio como en ciclos anteriores, es que todavía no hemos visto prácticamente nada en términos de demanda de ETF, toda vez que los RIA (registered independent advisors) no han tenido acceso al vehículo; se espera que los principales bancos, como Morgan Stanley, UBS, Goldman Sachs… empiecen a comercializarlos tan pronto como la semana próxima, y es que ya se ha modificado el folleto de algunos ETF como el de BlackRock para incluirlos como intermediarios.

El gobierno de Estados Unidos, por su parte, inició el proceso de venta de 30.170 BTC, incautados durante la operación de cierre de Silk Road, elevando el total hasta los 195.000 BTC; aunque inicialmente habían anunciado que los mantendrían como activo estratégico, la visión cortoplacista les ha llevado por otros derroteros. En mi opinión, se trata de un error grave de visión (el dinero es de magnitud irrelevante, en el contexto del presupuesto de USA), que nace del pecado original del sistema democrático occidental, donde se legisla en clave electoral y no de país.

Esta semana, aunque los inventarios de petróleo propiamente no han sido espectaculares: +3.21Mb de crudo, -0.377 en Cushing, -4.256Mb de gasolina y -1.268Mb de destilados, las cifras de demanda implícita si han tenido un fuerte repunte al alza, llevándolas al mayor nivel de los últimos 5 años, lo que es muy positivo para la tesis alcista del petróleo.

Por supuesto, la gran escalada del precio del crudo (>90$/b) responde, sobre todo, a los riesgos geopolíticos en Oriente Medio, que amenazan con causar una verdadera disrupción en la oferta, pero lo necesario para que estos niveles sean sostenibles es una mejora de los fundamentales en el mercado físico. Con este incremento de precios, parece que el DoE de USA renuncia ya a rellenar la reserva estratégica, y deben de estar arrepentidos de no haber aprovechado la propuesta de Donald Trump de hacerlo cuando el crudo cotizaba a 20$/b.

A causa de los ataques ucranianos, las refinerías en Rusia han reducido su producción un 12%, lo que sumado a otras disrupciones, como la cancelación de 430kboe/d en exportaciones por parte de PEMEX han tensionado, todavía más el mercado; con las caídas de inventarios en Estados Unidos, el diferencial entre el WTI y el Brent se empieza a reducir de forma significativa, lo que parece apuntar a que el mercado espera una reducción de las exportaciones del país americano, de forma que podríamos encontrarnos en un escenario en el que la OPEC supla este gap.

Como ya es costumbre, los analistas de los bancos de inversión siempre van a la cola, y de igual forma que con los precios objetivos, persiguen la narrativa, con Bank of America cambiando totalmente sus previsiones y mensaje sobre el balance de mercado con tan solo tres meses de diferencia. Por eso es tan importante, además de ser flexibles, tener un pensamiento independiente propio, que nos permita posicionarnos de forma óptima en cada entorno de mercado.

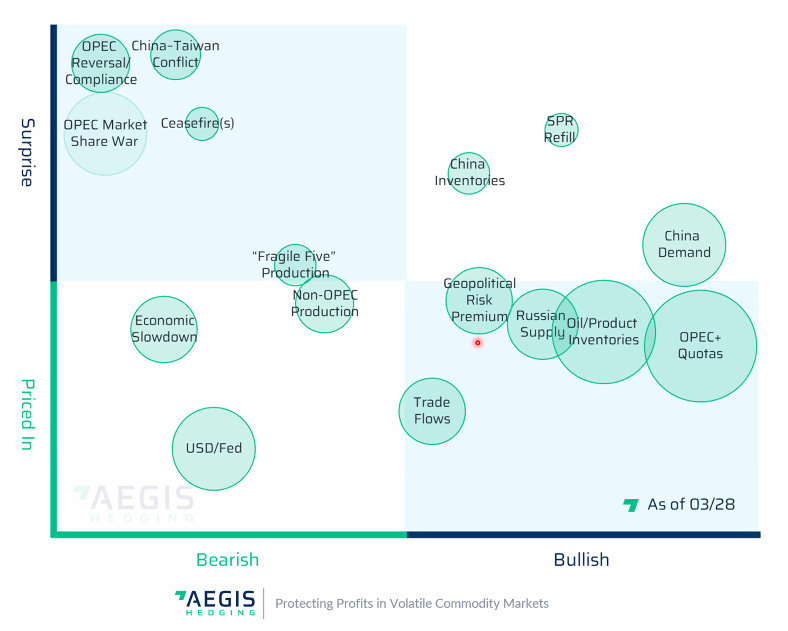

Os quiero compartir también un gráfico muy interesante de Christine Guerrero donde se clasifican en una matriz (positivo/negativo, sorpresa/descontado) varios factores con impacto en el mercado del petróleo, y que permiten hacer una clasificación bastante precisa de las noticias o eventos macro del día a día.

Cartera Modelo

Las aberraciones de valoración en el mercado, aunque frecuentes, no acostumbran a durar mucho. Como dice el famoso lema:

Puedes engañar a algunos todo el tiempo, a todos algún tiempo, pero no puedes engañar a todos todo el tiempo.

En 2021, asistíamos a un episodio de euforia colectiva para con algunas narrativas, como las energías renovables o los vehículos eléctricos, que parecían estar en una senda imparable hacia el dominio del mercado; en este contexto, la valoración de Tesla alcanzó los 1.2T$, superando al de todos sus grandes competidores combinados, a pesar de que su generación de beneficios era un 95% inferior.

En ese momento, claro, se encontraban argumentos y justificaciones para la disonancia de valoración: Tesla no es en realidad un fabricante de coches, y el verdadero negocio es el software, el potencial del coche autónomo y los robotaxis, la pata de energía, y un largo etcétera de proyectos abanderados por el genio Musk. Fast forward a hoy, vemos cómo el mercado ha purgado los excesos anteriores y, a pesar de reconocer que varias de estas semillas que hemos mencionado tienen sentido y pueden acabar creando mucho valor, la valoración importa y las entregas de vehículos de la empresa, lejos de registrar el tan pronosticado crecimiento, reflejan una caída muy significativa y una clara desaceleración de la demanda.Salvo en algunos casos muy excepcionales, el retorno obtenido muestra una fuerte correlación con el precio pagado, y un múltiplo de valoración muy elevado incorpora muchas expectativas que, de no cumplirse, arruinan completamente el IRR de nuestras inversiones. La lógica subyacente es clara: una menor valoración, ceteris paribus (por supuesto, esta reflexión es una simplificación conceptual enorme), deja margen de seguridad para muchos más errores en nuestros modelos y proyecciones. Por eso el value investing nunca pasará de moda, ya que comprar barato nunca será una mala estrategia.

La rentabilidad de la cartera modelo es de +11.79% YTD vs +8.89% para el S&P500 y del +48.01% vs +30.27% para el S&P500 desde inicio (septiembre 2022).