Resumen semanal 05/07

OBBBA

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen macro de la semana

Esta semana ha habido muchos eventos interesantes que analizar en el panorama geopolítico y económico. A continuación, listo las noticias más destacadas. Vamos allá:

Tras semanas de creciente tensión comercial, Canadá ha dado marcha atrás en la implementación de su tasa sobre servicios digitales (DST), que iba a entrar en vigor este lunes y que afectaba directamente a gigantes tecnológicos estadounidenses como Amazon, Meta, Google o Apple. La decisión se produjo horas antes de su aplicación y desbloquea la reanudación inmediata de las negociaciones comerciales entre ambos países.

El movimiento ha sido interpretado como una victoria estratégica del presidente Trump, quien había calificado públicamente la tasa canadiense como un ataque flagrante y había congelado las conversaciones hasta su retirada. La presión surtió efecto tras una llamada del primer ministro canadiense Mark Carney a Trump, anunciando la cancelación del impuesto. Con esta retirada, se reactiva el proceso negociador que busca cerrar un nuevo acuerdo comercial antes del 21 de julio. Trump, según miembros de su equipo económico, está decidido a fijar nuevos aranceles de entre el 11 % y el 50 % para los países que no lleguen a acuerdos antes del 9 de julio, fecha en la que expiran las exenciones temporales concedidas en abril, y que ha dejado entrever que no alargará, aunque el mercado sigue apostando por el TACO, esto es, que el presidente suavizará o anulará la aplicación de aranceles para dar más tiempo a negociar, excepto en casos concretos.

Parece que empiezan a llegar, aunque todavía a cuentagotas, algunos acuerdos comerciales, como el anunciado el miércoles con Vietnam. El acuerdo es muy malo, sobre tod ocomparado con la situación previa, pero el mercado ya parece inmunizado a lo fundamental y tan solo importa la inflación inherente de los activos: Vietnam pagará un 20% de aranceles y quitará todas sus barreras comerciales. Bien negociado, excepto si eres Vietnam.

El Senado de EE. UU. ha aprobado por un estrecho margen el nuevo paquete fiscal de Donald Trump (el famoso One Big Beautiful Bill Act, OBBBA para los amigos), una ambiciosa ley que combina recortes fiscales, expansión del gasto militar y migratorio, y profundos recortes al estado del bienestar. La votación terminó 51-50, con el vicepresidente J. D. Vance ejerciendo el voto de desempate. La norma, que ahora pasa a la Cámara de Representantes, añadiría 3.3T$ a la deuda nacional, llevando el techo de deuda a una nueva marca tras un alza de 5T$.

La ley prolonga los recortes impositivos de 2017 y añade nuevas deducciones para ingresos por propinas y horas extra. También refuerza el gasto en defensa y control migratorio, a costa de recortar 930.000 millones en programas sociales como Medicaid y ayudas alimentarias, y elimina muchos de los incentivos a las energías limpias implementados por la administración Biden. El impacto distributivo de la ley es claro: los principales beneficiarios son los hogares del 1 % más rico, con ingresos superiores a los 660.000 dólares anuales, mientras que las capas más pobres verán reducido su acceso a comida, atención médica y subsidios básicos.

El texto también ha reavivado divisiones dentro de los republicanos: el Freedom Caucus critica el tamaño del déficit resultante, mientras que representantes moderados temen por las consecuencias sociales del ajuste. Además, varios congresistas de estados con alta carga fiscal han exigido mayores deducciones por impuestos estatales y locales. Desde la Casa Blanca, Trump ha presionado personalmente, y parece que fían toda reducción del déficit a un mayor crecimiento, que pueda minimziar la carga de la deuda. Run it hot.

Como veíamos la semana pasada, el índice de sorpresas económicas adelantado empieza a descontar una mejora macro próxima, y aunque el mercado laboral parece desacelerarse, también los indicadores adelantados de esta métrica apuntan a una mejora, con lo que tal vez, y de forma inédita, todo funcione según lo planeado. Art of the deal.

De hecho, el informe de empleo de este mes muestra un mercado laboral que sigue aguantando, aunque con señales claras de moderación. Las nóminas no agrícolas sorprendieron al alza con 147.000 nuevos empleos creados en junio, por encima de los 106.000 esperados, y mejorando también frente a los 139.000 de mayo. Sin embargo, el desglose revela matices relevantes: las nóminas privadas solo sumaron 74.000 puestos, muy por debajo de los 100.000 estimados, lo que explica la divergencia con el dato de ADP. Buena parte del impulso proviene del empleo público, lo que distorsiona la percepción de fortaleza subyacente.

La tasa de desempleo bajó una décima hasta el 4,1 %, un nivel aún históricamente bajo, aunque las horas trabajadas cayeron a 34,2, desde 34,3, lo que apunta a un ajuste marginal en la demanda laboral. En conjunto, el mercado laboral sigue sin dar señales de colapso, pero se normaliza de forma progresiva. El descenso en las horas trabajadas, la moderación salarial y la ralentización en el sector privado indican que la demanda de trabajo empieza a ajustarse a un entorno macro más restrictivo. A corto plazo, las peticiones iniciales siguen siendo el mejor termómetro para anticipar cambios bruscos, y por ahora, no hay signos de repunte en los despidos, lo que ofrece cierto colchón frente a temores de una desaceleración abrupta.

La relación entre Donald Trump y Elon Musk ha alcanzado un nuevo punto de ruptura. El presidente de EE. UU. ha amenazado con cortar los miles de millones en subsidios que reciben las empresas del magnate —incluidos créditos fiscales para vehículos eléctricos, contratos federales para SpaceX y otros incentivos ligados a la transición energética— tras una serie de críticas públicas de Musk al nuevo paquete fiscal aprobado por el Senado. Musk, quien hace tan solo unos meses apoyó con fondos la campaña de reelección de Trump, y fue una de las razones de la victoria en las urnas, ha criticado duramente el impacto de la ley sobre el déficit público y el recorte de subsidios al sector eléctrico. Aunque durante años ha declarado estar en contra de las ayudas públicas, la realidad es que Tesla ha dependido fuertemente de ellas para sostener su modelo de negocio, incluyendo los $7.500 de crédito fiscal por la compra de coches eléctricos y la venta de créditos regulatorios a otros fabricantes menos “verdes”.

Trump, visiblemente irritado, respondió afirmando que Musk podría ser la persona que más subsidios ha recibido en la historia y sugirió que sin SpaceX, Tesla o los créditos fiscales, el país se ahorraría una fortuna.

Las consecuencias de este enfrentamiento ya son visibles. Las acciones de Tesla cayeron más de un 5,5 % el martes. Más allá de Tesla, los riesgos también alcanzan a SpaceX (y benefician a ASTS, claro), que mantiene contratos federales por más de 22.000 millones de dólares. Si la ofensiva de Trump escala, el daño potencial para las empresas de Musk podría ser enorme. La ruptura no solo plantea dudas sobre el futuro inmediato de Tesla y SpaceX, sino también sobre la sostenibilidad de un modelo de negocio que ha dependido más de los favores políticos que de la rentabilidad operativa pura. La ironía es que ahora Trump, el mismo que impulsó muchas de esas ayudas, podría ser quien las entierre.

En un momento en que la competencia por el talento en inteligencia artificial se intensifica, Sam Altman ha respondido de forma directa y estratégica al reciente intento de Meta por atraer a algunos de los investigadores más avanzados de OpenAI (previo pago de 100M$, claro). El CEO dejó claro que, pese a las salidas de ciertos empleados, OpenAI sigue atrayendo y reteniendo a quienes realmente creen en la misión de construir una inteligencia general artificial (AGI) beneficiosa para la humanidad. En su comunicado interno, Altman subraya que aunque Meta haya logrado captar a algunos perfiles interesantes, no ha conseguido atraer a los pesos pesados de OpenAI, lo que atribuye a una diferencia estructural en visión, misión y cultura. Señala además que Meta ha tenido que recurrir a fichajes más abajo en la lista, pese a llevar tiempo intentando conformar su equipo de superinteligencia. De nuevo, Zuck en el papel del villano y usando su técnica habitual.

Altman va más allá de la defensa de sus investigadores: plantea un contrarelato. Frente a una Meta que actúa con una lógica mercenaria y apela al compromiso de los “misioneros”, aquellos que no buscan únicamente una retribución inmediata, sino que están alineados con un propósito superior. Y con pragmatismo, no rehúye lo económico: asegura que se está reevaluando la compensación del equipo de investigación y que el potencial alcista de las acciones de OpenAI supera al de Meta, aunque subraya que dicho upside debe estar vinculado al éxito real, no a maniobras oportunistas.

El informe de inventarios de la EIA de esta semana ha sido claramente bajista para el mercado del petróleo. Los inventarios totales aumentaron en 9,6 millones de barriles, impulsadas por una subida de 4,1 millones en crudo y 4,2 millones en gasolina. Aunque parte de este incremento puede explicarse por el efecto calendario —la semana del 4 de julio suele alterar los patrones de suministro y consumo—, los datos subyacentes no son muy positivos.

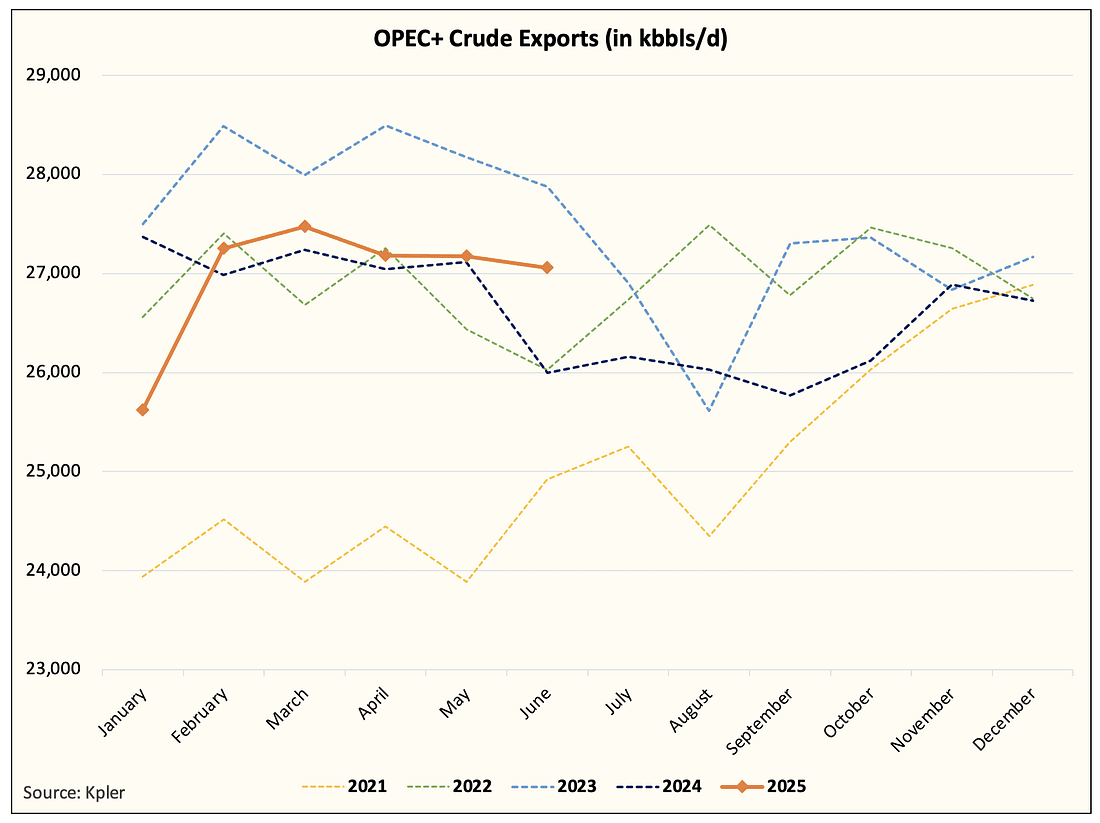

El mercado sigue en tensión, con nerviosismo ante la percepción de que la oferta volverá a crecer más rápido de lo previsto, pero esta narrativa se basa en una mala interpretación del acuerdo de producción de la OPEC+. Desde el inicio, nunca existió un recorte cohesivo de todo el grupo, sino una reducción unilateral de Arabia Saudí. Por tanto, hablar de una “subida recortada” en la producción es más una cuestión semántica que un cambio real de fondo. El mercado interpreta mal esta señal como bajista, cuando en realidad refuerza la idea de que la oferta efectiva no ha aumentado.

De hecho, desde que en abril se anunciara el plan de aumentar la producción en +411.000 barriles/día —coincidiendo con el inicio del conflicto arancelario —, las exportaciones reales de crudo del grupo OPEP+ no han mostrado ningún crecimiento significativo. Es decir, se prometió más producción, pero el volumen que llega al mercado sigue siendo el mismo.

La próxima reunión del grupo V8 (núcleo duro de la OPEC+) el 6 de julio podría anunciar otro incremento nominal de +411.000 b/d, pero si se mantiene la tónica actual, será otra decisión de cara a la galería. En este contexto, los fundamentales siguen apuntando a un mercado más ajustado de lo que los precios actuales reflejan, aunque la narrativa bajista —alimentada por la confusión y la sobreinterpretación de los anuncios— sigue pesando.

Esto implica que, en términos formales, el grupo está en la recta final de su estrategia de contención de oferta, aunque el efecto real en el mercado será mucho más tenue de lo que sugiere la narrativa oficial. En los próximos dos meses (julio y agosto), las exportaciones de crudo de la OPEP+ se mantendrán moderadas debido a la mayor demanda interna de crudo para generación eléctrica, especialmente en países como Arabia Saudí, donde el consumo doméstico se dispara en verano por el uso intensivo de aire acondicionado.

No obstante, conviene matizar que, a pesar de unas exportaciones estancadas, el volumen total de producción del grupo es superior en cerca de 1 millón de barriles diarios respecto al mismo periodo del año anterior. Este crecimiento interanual sugiere que la OPEP+ ya ha relajado parcialmente su disciplina, aunque lo haya hecho de manera poco visible para no desestabilizar aún más los precios.

Por tanto, la percepción de un mercado controlado choca con la realidad de una producción creciente. A corto plazo, la demanda estacional compensará parte del exceso, pero si no se ajusta la narrativa y no hay una revisión de expectativas, el mercado seguirá bajo presión bajista, más por razones psicológicas que por fundamentos estructurales.

Cada vez parece más claro que no habrá drill, baby drill, como atestigua la evolución de rigs de perforación que, por mucho que vengan acompañados de mejoras técnicas, tienen una correlación directa. Los rigs siguen bajando, y preparan el escenario de un gran mercado alcista de petróleo el año próximo, salvo si volvemos a tener un pico sostenido de precio, aunque a estas alturas tal vez ni esto sea suficiente para salvar el año y los planes de CAPEX de las compañías.

Cartera Modelo

La rentabilidad de la cartera modelo es de +8.82% YTD vs +6.96% para el S&P500 (nuestra cartera en €, lo que resta a nuestra cartera un un 12% este año, si no ya estaría en doble dígito medio, vs el S&P en $) y del +82.4% vs +54.6% para el S&P500 desde inicio (septiembre 2022). A cierre del viernes, la composición es la siguiente: