Resumen semanal 04/05

Cuanto peor, mejor

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Ya ha empezado para nuestra cartera la temporada de presentación de resultados de Q124, y ha llegado cargada en su primera semana. Mañana recibiréis la primera publicación de análisis de estas presentaciones (y las conference call), donde daremos cobertura a todas las empresas de la cartera modelo y otras que, sin estar incluidas, pertenecen al universo de seguimiento de LWS Financial Research.

Adicionalmente, esta tarde, a las 19h, tendremos un directo en mi canal de YouTube, donde repasaremos las noticias más importantes y los principales avances de la cartera modelo acontecidos durante el mes de abril.

Resumen macro de la semana

Ha habido también bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

La reunión de la FED del mes de mayo (y la posterior rueda de prensa) fueron extremadamente anodinas. Los gobernadores decidieron mantener los tipos de interés de referencia sin cambios, y se repitieron los mismos mensajes de siempre: no rebajarán las tasas hasta tener más confianza de que la inflación avanza por el buen camino, y no observan todavía un deterioro en la economía suficiente como para supeditar este primer mandato. De hecho, el único respiro para el mercado bursátil fue la constatación (lógica, por otra parte) de que no se planteaban más subidas de tipos.

El viernes, sin embargo, un reporte de empleo más débil de lo esperado (se añadieron tan solo 175mil puestos de trabajo en abril) volvió a poner la pelota en el tejado de la FED, y les da una excusa y cobertura para llevar a cabo las acciones que realmente quieren hacer, a saber, bajar tipos antes de las elecciones presidenciales de noviembre.

Tras estos datos sobre empleo, los futuros de tipos de interés pronostican ya 2 recortes en el año, adelantando el primero a septiembre. Aunque es una mejora (para las condiciones de política monetaria restrictiva) respecto al inicio de semana, las expectativas han colapsado desde la apuesta inicial del mercado de 7 recortes para 2024.

En este caso, parece que cuanto peor, mejor, y es que cualquier dato económico negativo parece acercar los recortes de tipos, que es el gran evento que el mercado espera con ansía.

El senado de USA ha formalizado la prohibición de importar uranio ruso, que hasta ahora suponía el 25% de los volúmenes americanos. Al contrario que con el petróleo, estas sanciones serán difíciles de esquivar, en tanto que la trazabilidad y seguimiento del producto son mucho más exhaustivas, por lo que el panorama de suministro para la OCDE se complica enormemente. Para echar más leña al fuego, hemos tenido esta semana la presentación de resultados del segundo mayor productor de uranio del mundo, Cameco, que ha vuelto a decepcionar:

Los precios de venta conseguidos han sido muy bajos (55$/lb vs 90$/lb en el mercado spot), confirmando que su estrategia de firma de contratos apresurada, durante la parte baja del ciclo, no fue correcta. Puesto que los contratos vigentes llevan asociados volúmenes superiores a los que producen, deberán ser un comprador neto en el mercado para cumplir con sus compromisos. Todo mal.

La producción en sus activos canadienses cumplió expectativas, pero no así su JV con Kazatomprom (Inkai), que parece que no va a poder alcanzar su guidance anual, y con los problemas de suministro de ácido sulfúrico del gigante kazajo, parece que no será un obstáculo de fácil solución.

Ajenos a estas dificultades, varios países, como Italia o el mismo Estados Unidos, plantean la puesta en funcionamiento (nuevamente) de centrales nucleares que habían decidido cerrar, constatando el triunfo de la razón sobre la política.

El parlamento de Georgia ha aprobado, en primera vuelta (harán falta otras dos confirmaciones para oficializarlo) la ley de agentes extranjeros, lo que ha provocado el estallido de fuertes protestas en un país que se encuentra muy dividido y polarizado políticamente, entre los partidarios de un mayor acercamiento a occidente y los partidarios de mantener una cultura pro-soviética.

Con esta ley, que se percibe por Washington y Bruselas como un acercamiento a Moscú, aquellas organizaciones que reciban más de un 20% de su financiación de fuentes extranjeras, deberán declararlo públicamente, con el fin de que pueda monitorizarse con más detalle su actividad e influencia. Por supuesto, cualquier protesta, más aún cuando enfrenta a dos bandos igualmente poblados, corre un gran riesgo de escalada, pero la reacción de las bolsas me parece exagerada para un evento de poco impacto real, más allá del sentimiento de mercado.

El crecimiento de energía renovables y la electrificación de la economía están disparando la demanda de cobre, en un contexto de mercado de déficit, donde las previsiones ya apuntan a un shortfall gigante y creciente. Algunos países, como India, están supliendo la debilidad de China y registrando crecimientos muy significativos, conforme su economía crece.

Los yacimientos de más fácil acceso y mayor grado ya han sido explotados (por lo menos, los identificados con la tecnología actual), y los proyectos greenfield restantes llevan asociados mayores costes y trabas regulatorias, lo que hace prever mayores precios en el corto plazo. De hecho, para cubrir las estimaciones de demanda, se calcula que será necesaria la inversión de 150B$ durante los próximos 8 años.

Para los más optimistas, los datos de países como Suecia, donde la pausa en la política de tipos de interés ha sido suficiente para provocar una reaceleración en los índices manufactureros e industriales, hacen pensar en una contribución positiva de Europa y Estados Unidos a medida que se relaje la política monetaria de ambos bloques.

Como ya advertíamos hace unos meses, los ETF de Bitcoin, aunque muy positivos a largo plazo, en tanto que abren una vía de entrada a inversores institucionales que hasta ahora quedaban fuera del mercado, pueden ser una arma de doble filo, que ayudan a amplificar también los movimientos a la baja, en el corto plazo. El último mes y medio, con la salvedad de algunos días esporádicos de flujos de capital positivos, ha supuesto una salida constante de capital de estos vehículos, lo que ha pesado mucho sobre la cotización del activo naranja. Como era de esperar, el halving ha añadido presión vendedora a corto plazo, causando un efecto negativo en la cotización y sentimiento, pero se trata de un shock de oferta gigante (-50%), que va a ser un viento de cola enorme a medio y largo plazo.

Después de los 3 meses de espera de rigor tras su lanzamiento, empiezan a llegar nuevos inversores institucionales con apetito por tener exposición a estos ETF, como el banco BNP Paribas, que ha empezado a añadir acciones de $IBIT. Los asesores independientes (registered independent advisors, RIA) ya empiezan a llegar.

Por su parte, el misterioso agente (probablemente, un estado todavía no identificado) conocido popularmente como Mr. 100 (por el tamaño estándar de sus compras) volvió a adquirir BTC a mercado el jueves, acumulando un total de 4.000 BTC por valor de 240M$, lo que supone 9x la nueva oferta diaria producida.

Después del buen reporte de inventarios de petróleo de la EIA de la semana pasada, volvemos a los datos negativos (y muy negativos) en esta: +7.265Mb, +1.089Mb en Cushing, +0.344Mb de gasolina y -0.732Mb de destilados. La demanda de productos totales implícita fue un 2% superior a la de 2019, aunque la de gasolina sorprendió a la baja (-6% vs 2019). De hecho, la debilidad actual del precio ha llegado acompañada de unos menores márgenes de refino y timespread físicos, lo que hace pensar en un debilitamiento notable del mercado físico.

Como contraparte positiva, el peso de los líquidos (petróleo propiamente) en la producción de shale no deja de caer, y lo hace, además, a un ritmo acelerado. Que la producción se vuelva más gaseosa es una mala señal para las expectativas de aumento de volúmenes, lo que parece validar la tesis de Goehring&Rozencwajg sobre el estancamiento del crecimiento del complejo; de confirmarse, el mundo perdería la única fuente de crecimiento (ex-OPEC) de la última década. Este hecho confluye con unas estimaciones de demanda muy alcistas por parte de la OPEC, que implicarían un déficit de >2Mb a partir de la segunda mitad del año, lo que parece ciertamente exagerado; de hecho, en caso de tener razón, la única forma de evitar que el precio del crudo se dispare, sería devolver los volúmenes secuestrados de forma voluntaria al mercado, evento para el cual ya estamos posicionados en la cartera modelo.

En el segmento de gas natural, el reciente periodo de precios bajos está afectando ya a los fundamentales, con dos de los mayores productores (Chesapeake y EQT) anunciando que van a reducir la producción, que ya se encuentra por debajo de los 100Bcf/d.

Aunque la demanda, tanto atmosférica como industrial, no está acompañando, la reducción de la oferta y la expansión de la capacidad de exportación de LNG dibujan un déficit de 1.87Bcf/d para 2024, lo que, aún siendo positivo, no será suficiente para contrarrestar el elevado nivel de inventarios de partida; sin embargo, todas las piezas están encajando para disfrutar de un gran mercado alcista en la segunda parte de esta década.

Cartera Modelo

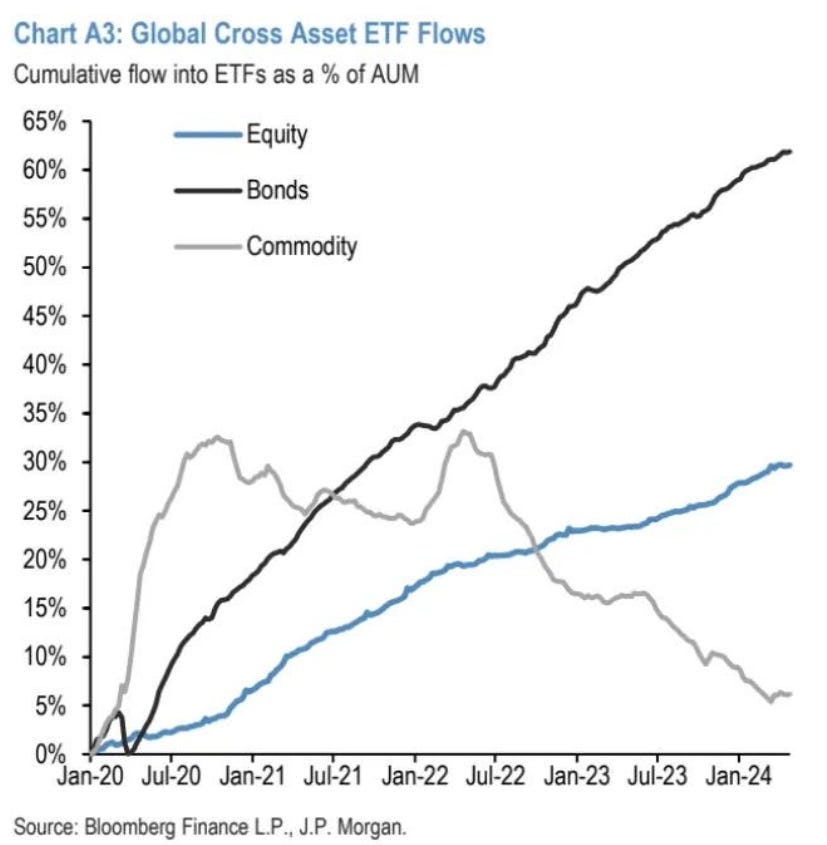

Con la ingente cantidad de liquidez y capital que ha entrado en los mercados en los últimos cuatro años, cabría esperar que todas las clases de activo se hubiesen beneficiado, en mayor o menor medida, destacando aquellas con mejor desempeño. Por supuesto, no ha sido así. Como casi siempre, las materias primas han quedado muy rezagadas, y eliminando la anomalía que fue el 2022, las salidas de capital del espacio desde mediados de 2020 han sido constantes.

Este hecho tiene varias lecturas positivas para nosotros, y es que hemos conseguido tener un desempeño superlativo a pesar de estos vientos de cara, y si el contexto de mercado cambia, por un entorno de inflación elevada y crecimiento más bajo, es probable que los inversores institucionales, que hasta ahora han salido en masa de este sector, regresen, persiguiendo (como siempre) los mayores retornos.

This too shall pass.

La rentabilidad de la cartera modelo es de +18.93% YTD vs +7.52% para el S&P500 y del +55.80% vs +28.90% para el S&P500 desde inicio (septiembre 2022).