Resumen semanal 03/08

Resumen semanal 03/08

USA está en recesión

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

El martes publicamos una nueva idea de inversión, iniciando nuestra cobertura en un sector muy poco seguido y conocido como son los Platinum Group Metals (PGM). En concreto, y en la misma línea que con otros casos de metales base y preciosos, hemos decidido analizar una empresa que se dedica a extraer material de los relaves de otros productores, lo que reduce enormemente los riesgos a la vez que arroja un potencial muy elevado. Os dejo el enlace al artículo de inversión de Sylvania Platinum.

Mañana empezaremos con los artículos de análisis de resultados de Q2 2024, que han sido muy positivos para las empresas de nuestra cartera modelo y universo de seguimiento (con muy pocas excepciones), pero cuya reacción se ha visto empañada por la debilidad de datos económicos de Estados Unidos, que han arrastrado al mercado con caídas muy severas el jueves y el viernes.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

La FED decidió mantener los tipos de interés de referencia sin cambios el miércoles, aunque dejó puerta (muy) abierta a empezar a recortar en septiembre. Viendo los débiles datos del ISM el jueves, y las todavía peores cifras de empleo del viernes, que arrastraron fuertemente a los mercados, a Powell seguramente le hubiese gustado poder volver atrás en el tiempo y cambiar su decisión.

Varias voces, como la de la senadora Warren, asustadas por la subida del desempleo (4.3%, aunque hay que tener en cuenta el impacto temporal del huracán Beryl), recriminan al banco central no haber actuado antes, e ir, de nuevo y como siempre, por detrás de la curva.

El mercado, tras conocer estos malos datos de empleo, empezó a descontar 5 recortes de tipos para el año 2024 (recordemos que, hace unos meses, incluso se hablaba de que no habría ninguna bajada de las tasas de referencia), distribuidas como 50pb-50pb-25pb en septiembre, noviembre y diciembre. La academia (en este caso, la FED) siempre puede explicar el pasado, pero jamás anticipar el futuro, y es probable que estemos viviendo ya el más reciente episodio de errores que carga este organismo a sus espaldas.

La reciente intensificación del conflicto entre Israel y Hezbollah ha generado preocupaciones sobre la posibilidad de una guerra a gran escala. Un ataque con cohetes en los Altos del Golán llevó a Israel a amenazar con fuertes represalias contra Hezbollah, que niega su responsabilidad en el ataque. Esta venganza no se ha hecho esperar: el país judío atentó contra Ismael Haniyeh, líder de Hamás, en territorio Iraní, por lo cual Teherán ya ha prometido vengarse. El conflicto tiene el potencial de empeorar significativamente. Israel ha advertido que convertiría a Beirut en "Gaza" si Hezbollah desatara una guerra total. Hezbollah, aunque no busca ampliar el conflicto, ha mostrado su disposición a combatir y ha advertido de la devastación que seguiría a cualquier movimiento israelí para expandir el conflicto. La posibilidad de evitar una escalada depende en gran medida de lo que suceda en Gaza. Un cese al fuego allí podría ayudar a desescalar las tensiones en el sur del Líbano.

Y Trump lo hizo. Había una gran expectativa por la participación del expresidente (y candidato) en la conferencia anual de Bitcoin en Nashville, y su discurso, aunque simple, no decepcionó en el mensaje. Los principales puntos son los siguientes:

Cambio en la SEC: Trump prometió que, de ser elegido, despedirá a Gary Gensler y nombrará a un nuevo presidente de la SEC el primer día.

Reserva Estratégica de Bitcoin: Anunció la creación de una reserva nacional estratégica de Bitcoin para el gobierno de EE.UU. y aseguró que el gobierno mantendrá el 100% de los Bitcoins que posee.

Futuro de Bitcoin: Afirmó que Bitcoin "irá a la luna" y aconsejó no vender nunca Bitcoin. Predijo que Bitcoin probablemente superará algún día la capitalización de mercado del oro.

Ross Ulbricht: Reafirmó su compromiso de conmutar la sentencia de Ross Ulbricht.

Contra las CBDC: Declaró que mientras él sea presidente, nunca habrá una moneda digital del banco central (CBDC) en EE.UU.

Defensa del Dólar: Argumentó que Bitcoin no amenaza al dólar, sino que es el actual gobierno de EE.UU. el que lo hace.

Capital Cripto: Visionó a Estados Unidos como la capital cripto del planeta y la superpotencia mundial de Bitcoin.

Valores de Bitcoin: Enfatizó que Bitcoin representa libertad, soberanía e independencia del control y coerción gubernamental.

Fin a la "Cruzada Anti-Cripto": Prometió a la comunidad de Bitcoin que, el día que asuma el cargo, terminará la "cruzada anti-cripto" de Joe Biden y Kamala Harris.

Creo firmemente que vamos a tener un cambio de paradigma muy significativo en el futuro próximo, con las principales naciones del mundo compitiendo por hacerse con las mayores reservas de BTC a nivel mundial. En este episodio de teoría de juegos, el primer país en emitir su moneda para comprar Bitcoin de forma exitosa gana.

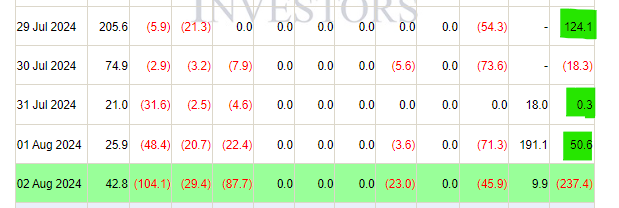

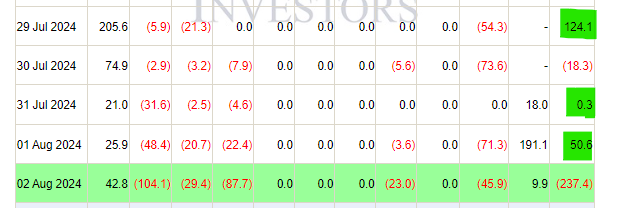

Los flujos de capital hacia los ETF de Bitcoin fueron negativos en la semana, tras un viernes negro donde salieron 237M$ de estos vehículos.

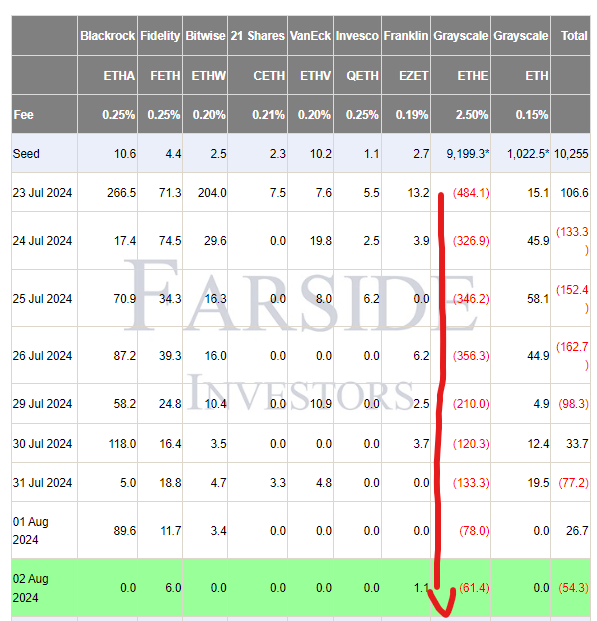

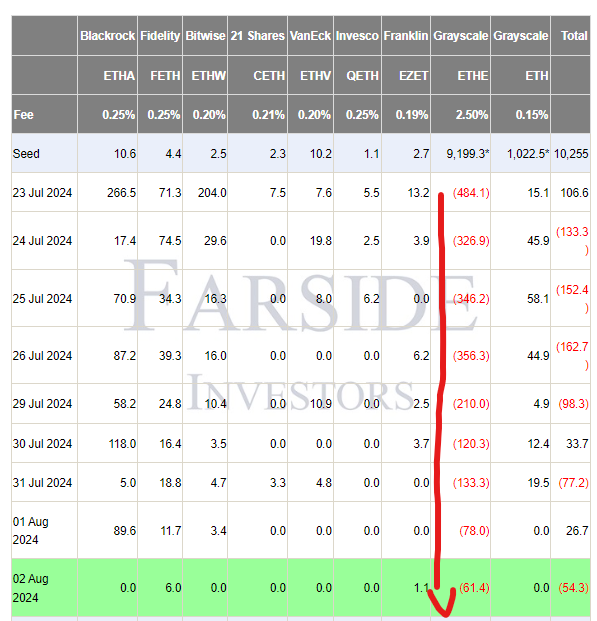

Y en el caso de Ethereum, podemos ver cómo la presión vendedora de Grayscale se va aliviando, lo que eventualmente conducirá, igual que pasó con Bitcoin, a flujos de entrada de capital positivos, que sirvan de viento de cola al precio. En Grayscale, que inicio con 9.2B$ de AUM, quedan ya tan solo 7B$ tras dos semanas de negociación.

Poniendo perspectiva, vemos cómo la demanda institucional sigue escalando, y Morgan Stanley acaba de anunciar (es el primer gran banco en hacerlo) que sus asesores podrán empezar a proponer Bitcoin como activo de inversión a sus clientes. Microstrategy, la firma de Michael Saylor, ha anunciado que emitirá 2B$ en acciones mediante su programa ATM para adquirir más Bitcoin, lo cual tiene mucho sentido y aprovecha el arbitraje de múltiplo que subyace a esta acción:

MSTR cotiza con un premium de 2.09x sobre sus activos (básicamente, BTC).

Emite, por tanto, acciones, con un gran premium que utiliza para comprar el subyacente, que obtiene un rerating inmediato.

Con estos 2B$ extra, añadirá, de form teórica, 4B$ en market cap, siendo una dilución muy acretiva para sus accionistas.

Las noticias positivas para la demanda y expansión del parque nuclear mundial siguen llegando sin cesar, y las presentaciones de resultados de los grandes productores como Cameco han dejado serias dudas sobre la capacidad de la oferta de satisfacer la creciente demanda.

Las señales del mercado de uranio y combustible nuclear en julio indican una creciente demanda de U3O8 y una presión alcista en los precios. Los movimientos más relevantes en el mes han sido:

Precio spot: +$1.50, alcanzando $86.50/lb.

Precio de largo plazo: +$2, estableciendo un nuevo máximo de 16 años en $82.

Spot Conversion: +$7, alcanzando un máximo histórico de $67.

Spot SWU: Se mantuvo estable en $176.

Los precios de enriquecimiento SWU y conversión son indicadores adelantados de la dirección que tomarán los precios del uranio extraído, ya que las utilities nucleares, normalmente, firman contratos para la fabricación de combustible nuclear comenzando con los ensamblajes de combustible y trabajando hacia atrás a través de la cadena de enriquecimiento SWU, la conversión y finalmente el uranio U3O8 extraído necesario para alimentar todo el ciclo. La demanda y los precios del uranio muestran un claro camino alcista en los próximos años, respaldados por los indicadores y tendencias actuales del mercado.

Ciclo del uranio. En el polo opuesto del espectro de la lógica, Alemania enfrenta serias dificultades con los crecientes subsidios a las energías renovables, lo que plantea preguntas sobre la sostenibilidad de estas inversiones. Estas subvenciones, que ascienden ya a 20B€ en el año, han provocado que los precios de la electricidad caigan a niveles muy bajos e incluso negativos en algunos momentos; la situación, denominada locura eléctrica, surge en un contexto de inflación y recortes de gasto público, aumentando la carga para los contribuyentes. A pesar de las ganancias durante la crisis energética, los productores de energía renovable siguen recibiendo subsidios. Berlín está considerando reducir los subsidios, apoyando los costos de inversión en lugar de garantizar precios de salida. Este cambio podría influir en Europa, que busca la descarbonización total para 2050, pero existe preocupación de que frene inversiones en energías limpias, cuyos retornos son muchas veces insuficientes sin estas ayudas.

Esta semana hemos tenido otro muy buen dato de inventarios de petróleo de la EIA: -3.436Mb, -1.1Mb en Cushing, -3.665Mb de gasolina y +1.53Mb en destilados. Adicionalmente, la demanda de gasolina ha aumentado +5.7% WoW y los datos agregados de mayo se han revisado al alza, arrojando una cifra total de demanda de 20.8mb/d, la más alta de la historia.

Al mismo tiempo, la producción sigue estancada, y si añadimos las cifras de ajuste de los propios reportes de la EIA, vemos cómo el crecimiento desde Q422 ha sido de tan solo 130kb/d, mientras que esta agencia espera alzas de más de 0.5Mb/d para 2025, lo que parece aventurado a la luz de estos datos.

Las elecciones en Venezuela, tan esperadas por su potencial impacto en el mercado de petróleo (recordemos que es el país con mayores reservas de crudo del mundo) han sido una farsa, con un claro pucherazo que ha renovado el mandato de Maduro, aunque son muchos los países que reconocen dicha victoria como ilegítima. Con este resultado, si no se revierte, parece difícil que se levanten las sanciones al país latino y que su otrora brillante industria petrolera pueda recuperarse.

El nuevo gobierno del Reino Unido ha cumplido con su promesa de endurecer el régimen fiscal para los productores de petróleo y gas del Mar del Norte, aumentando un impuesto extraordinario y eliminando algunas deducciones por inversión. Tras un discurso en la Cámara de los Comunes el lunes, en el que la Canciller Rachel Reeves reveló un déficit de £22 mil millones ($28 mil millones) en las finanzas del Reino Unido heredado del gobierno anterior, el Tesoro publicó un documento detallando los cambios fiscales para el sector del petróleo y gas. El Impuesto sobre las Ganancias Energéticas, un gravamen extraordinario introducido en mayo de 2022, aumentará del 35% al 38% a partir del 1 de noviembre. Además, el período durante el cual se aplica este impuesto se extenderá un año más, hasta finales de marzo de 2030. Have fun staying poor.

Cartera Modelo

El carry trade ha dejado de funcionar y, con ello, ha arrastrado a los mercados al abismo esta semana. Durante 30 años, Japón ha mantenido una tasa de interés del 0% en su moneda. Como resultado, los inversores han aprovechado para pedir prestado yenes sin coste y han invertido esos fondos globalmente en activos de riesgo, incluyendo T-Bills en el extranjero y una cesta de activos como el Nasdaq. Esta semana, el Banco de Japón (BOJ) ha aumentado las tasas de interés por primera vez en muchos años, incrementándolas en 0.25%. Este movimiento, casi sin precedentes, ha generado preocupación entre los inversores, ya que el dinero que habían tomado prestado sin costo ya no es gratuito, lo que les ha llevado a deshacer sus operaciones y repatriar los fondos a Japón. Se estima que el volumen nocional de estas operaciones supera los $4T, y la pregunta que queda es cuán agresivos serán los inversores en este proceso de desinversión. Inicialmente, parecía que la liquidación de las operaciones en corto con yenes solo resultaría en la venta de acciones tecnológicas, pero los malos datos económicos de USA, que han despertado, de nuevo, los miedos de recesión, han llevado todas las correlaciones a 1. El mercado perdió, de forma agregada, 2.9T$ de capitalización el viernes, registrando el peor día desde el crash del COVID.

El pesimismo actual de los mercados es comprensible: tambores de guerra en Oriente Medio, miedos de recesión en USA y un panorama poco alentador que llega desde Japón. Sin embargo, en la era del QE, y especialmente en un año electoral, mi apuesta es que, en caso de tener una recesión, esta será breve y la recuperación será acelerada, más todavía si tenemos en cuenta la prospectividad de los mercados. Es importante tener convicción en nuestras tesis (y saber vender si realmente estas han cambiado) y no dejarnos llevar por el pánico del momento.

La rentabilidad de la cartera modelo es de +13.83% YTD vs +11.52% para el S&P500 y del +51.53% vs +32.91% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: