Resumen resultados Q424, parte II

Parte II

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen resultados Q4, parte II

Este envío es la segunda entrega del comentario de resultados del cuarto trimestre para el año 2024 de las empresas en seguimiento o cartera modelo. Las presentaciones acostumbran a ser eventos muy positivos para nuestra cartera, en tanto que muestran al mercado la gran capacidad de generación de caja que tiene nuestros valores y, además, suelen venir acompañadas de generosos retornos al accionista. En concreto, en esta publicación comentaremos los resultados de las siguientes empresas:

CVR Partners

Valaris

Whitehaven Coal

Amerigo Resources

Vamos allá.

CVR Partners

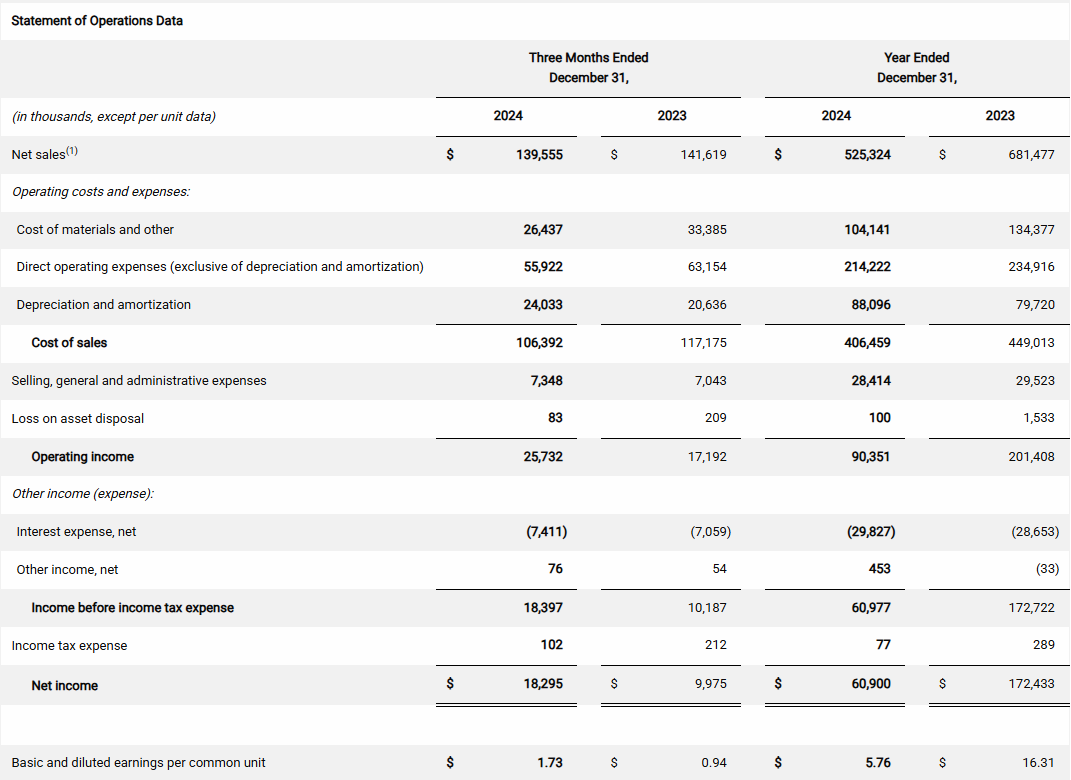

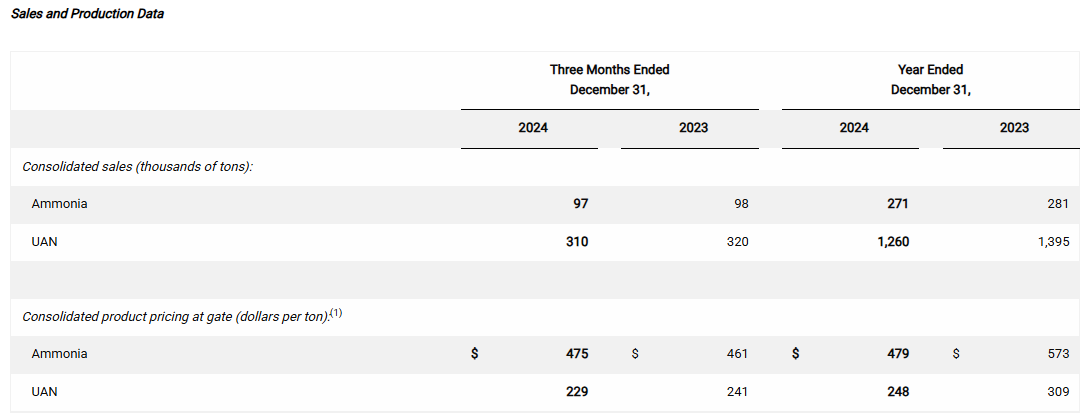

Los resultados de UAN 0.00%↑ fueron muy en línea con los del trimestre pasado, y no será hasta 2026 cuando veamos un cambio sustancial. La compañía cerró el cuarto trimestre de 2024 con ventas netas de 140M$, un beneficio neto de 18M$ y un EBITDA de 50M$ (la depreciación es un componente importante de sus estados financieros). La utilización de las plantas, después del turnaround del año pasado se ha mantenido muy elevada, por encima del 96% y, como veremos después, debería mejorar todavía ma´s en próximos ejercicios. En comparación con el cuarto trimestre de 2023, los volúmenes de venta de amoníaco se mantuvieron estables, mientras que los de UAN disminuyeron un 3%, afectados por condiciones climáticas adversas en la temporada de aplicación de otoño. Han decidido aprobar una distribución de 1.75$/s, elevando el total del año hasta los 6.76$/s (8.45% de yield) y reservando caja para el elevado CAPEX de 2025.

En lo referente a las condiciones de mercado, los precios del amoníaco aumentaron aproximadamente un 3%, mientras que los precios del UAN cayeron un 5% en comparación con el mismo periodo del año anterior, aunque parece que ya hemos superado claramente el valle de ciclo. A pesar de condiciones climáticas adversas, la demanda de fertilizantes nitrogenados es elevada, impulsando los precios al alza frente al tercer trimestre.

2025 será un año de fuerte inversión, con un CapEx de mantenimiento de 35M$-45M$ y 20M$-25M$ de crecimiento, que se financiarán con la reserva de caja que han ido acumulando en estos dos últimos ejercicios (a cierre del trimestre, la liquidez era de 130M$, siendo 91M$ de la misma caja pura). En la planta de Coffeyville, ya han finalizado los estudios de ingeniería sobre la viabilidad de utilizar gas natural como alternativa al coque de petróleo de terceros como materia prima. Están desarrollando los planes de construcción y a la espera de la aprobación del Consejo para iniciar la ejecución.

Aunque los desequilibrios causados por el inicio de la guerra de Ucrania, y los miedos a disrupción asociados, ya han quedado en el olvido, los precios de granos al alza sustentan un aumento de la demanda de fertilizantes nitrogenados para la aplicación de primavera.

Y los clientes están buscando más de lo que hay disponible, lo que ha impulsado el mercado al alza en las últimas seis semanas. Los clientes quieren comprar más. Lo que escuché en la conferencia es que es muy difícil encontrar carga disponible para marzo. En este momento, el mercado se sitúa más bien en abril en términos generales entre todos los productores. Esto indica que el mercado está ajustado y firme, y trabajaremos arduamente para satisfacer las necesidades de los clientes en abril y mayo.

— Mark Pytosh

No es un mal punto de partida para el nuevo año.

Valaris

Mirando solo los números, que han sido buenos y que ya conocíamos desde hace tres meses, es difícil entender la trayectoria del precio de cotización que ha seguido Valaris. El EBITDA ajustado del cuarto trimestre fue de $142 millones, una ligera disminución respecto a los $150 millones del tercer trimestre. Los ingresos se situaron en el extremo superior del guidance, pero el EBITDA estuvo ligeramente por debajo, debido a mayores gastos por contratos de perforación, principalmente por una provisión no monetaria relacionada con un asunto legal.