Resumen resultados Q423, parte III

Resumen resultados Q423, parte III

Trust the plan III

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen resultados Q4, parte III

Hoy traigo la tercera y última entrega de comentarios sobre las presentaciones de resultados de 2023, que combinan Q4 y el cómputo global del año. Las presentaciones acostumbran a ser eventos muy positivos para nuestra cartera, en tanto que muestran al mercado la gran capacidad de generación de caja que tiene nuestras empresas y, además, suelen venir acompañadas de generosos retornos al accionista. En concreto, en esta publicación comentaremos los resultados de las siguientes empresas:

Coinbase

Valaris

CVR Partners

Georgia Capital

Vamos allá.

Coinbase

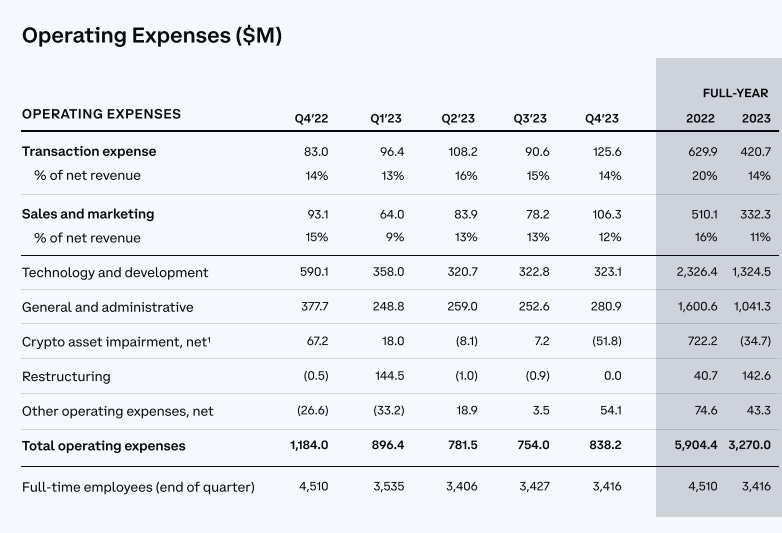

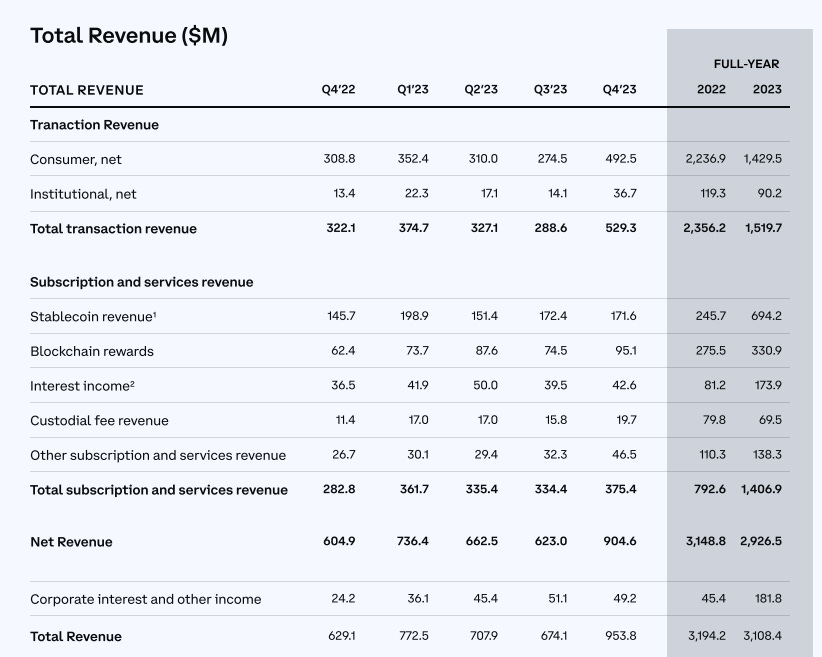

Coinbase ha conseguido dar la vuelta a sus finanzas en este trimestre, culminando los esfuerzos de 2023 en la disciplina de gasto y aprovechando el nuevo ciclo alcista crypto que parece empezar. Los ingresos por transacciones aumentaron un 83% QoQ hasta los 529M$, motivados por las subidas de precio y volatilidad de las criptomonedas, y los ingresos de suscripción y servicios (mucho más estables) crecieron un 12% QoQ hasta los 375M$$, para un total de 905M$ (en la totalidad del año, a pesar de que la top line cayó un 2%, los servicios de suscripción aumentaron un 78%, hasta los 1.4B$). El beneficio neto para el año ha sido de 95M$ (273M$ en Q4), con una dilución anual del 1.6%.

Durante el año, han priorizado la eficiencia y disciplina, reduciendo los costes un 45% YoY (-2.6B$), con especial foco en tecnología y desarrollo y SG&A. El balance mejoró sensiblemente, con una reducción de la deuda de 413M$ y un aumento de los recursos de 217M$ YoY, que finalizaron en 5.7B$. Los activos almacenados en la plataforma superaron los 200B$.

Es muy interesante observar cómo han puesto el foco en incrementar el peso de los ingresos de suscripción y servicios, que son mucho más estables y predecibles, para reducir la ciclicidad de su negocio, lo cual les permite seguir financiando su expansión internacional y lanzamiento de nuevos productos.

Muchas de las preguntas de la conference call se centraron en los recientemente aprobados ETF de Bitcoin, puesto que, a priori, puede parecer que sean una amenaza para Coinbase, en tanto que canibalizaran parte de su negocio; su visión es la contraria, y esperan una contribución positiva, tanto por el impacto directo (son depositarios de 8 de los 11 ETF, con lo que eso implica en términos de comisiones de custodia y de operación) como indirecto, al establecer al BTC y las criptomonedas como una clase de activo propia, que atraiga el interés de nuevos inversores, tanto institucionales como minoristas. De hecho, estos ETF han tenido un éxito inaudito (lo vamos siguiendo de cerca en los resúmenes macroeconómicos semanales), convirtiéndose en los segundos por tamaño, en la categoría de commodities, superando a la plata, y tan solo por detrás del oro.

Los fundamentales actuales no reflejan, todavía, la capacidad de generación de caja del negocio en un ciclo alcista, como el que parece que está por llegar: en el siguiente gráfico, podemos ver el volumen de negociación minorista de la plataforma en los últimos 4 años, en el que destaca el año 2021 (debería ser equivalente a 2025), con cifras que superan en más de 5x las registradas en Q423 (de hecho, si la historia se repite, deberíamos ver mayores volúmenes esta vez, en tanto que la adopción es ahora mayor e incluye a inversores institucionales).

Para Q124, los resultados deberían ser todavía mejores secuencialmente, con un guidance para los ingresos de suscripciones de 410M$-480M$ y, hasta el momento, 320M$ registrados en la pata de transacciones (extrapolando, unos 1B$-1.1B$ de ingresos totales), y gastos de 600M$-650M$. Si, como parece, estamos al inicio de un ciclo alcista en el mercado de criptomonedas, Coinbase será uno de los principales beneficiarios, y la mejora de los fundamentales (además de la expansión de múltiplo por el foco mediático) en los próximos trimestres debería ser espectacular.

CVR Partners

CVR Partners, el productor de fertilizantes nitrogenados estadounidense, reportó otro sólido trimestre, aunque estacionalmente se trata del segundo más flojo del año, aunque proporciona información muy valiosa de cara a la spring planting season.