Resumen resultados Q423, parte II

Resumen resultados Q423, parte II

Trust the plan II

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen resultados Q4, parte II

Hoy traigo la segunda entrega de comentarios sobre las presentaciones de resultados de 2023, que combinan Q4 y el cómputo global del año. Las presentaciones acostumbran a ser eventos muy positivos para nuestra cartera, en tanto que muestran al mercado la gran capacidad de generación de caja que tiene nuestras empresas y, además, suelen venir acompañadas de generosos retornos al accionista, aunque en esta ocasión el mercado recibió muy negativamente, en mi opinión por no entenderlos, algunos de estos resultados. En concreto, en esta publicación comentaremos los resultados de las siguientes empresas:

Inmode

Warrior Met Coal

Whitehaven Coal

Scorpio Tankers

Vamos allá.

Inmode

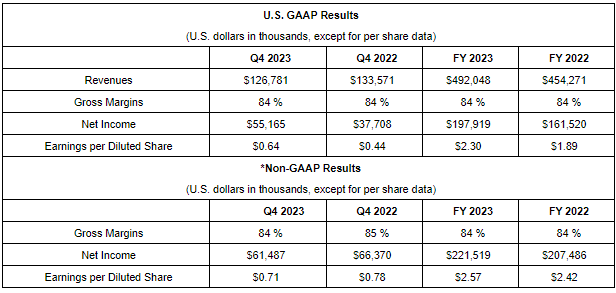

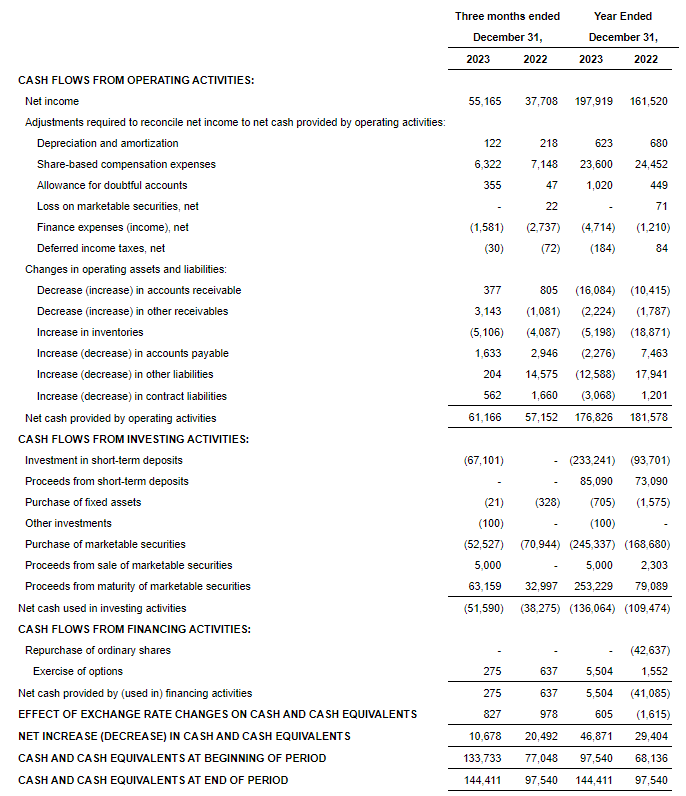

Inmode, la empresa israelí de tratamientos estéticos mínimamente invasivos, presentó los ya anticipados (dieron dos ajustes de guidance en los últimos tres meses) resultados de Q423. Los números, vistos de forma conjunta para 2023, han sido muy buenos, con un crecimiento de los ingresos del 8.3% y del 6.1% para el beneficio neto, pero todo el aumento se concentró en la primera mitad del año, con un H2 muy complicado y retador, que se ha traducido en una gran debilidad del precio de la acción (de hecho, podemos ver como la comparativa YoY para Q4 es negativa).

Como decimos, la segunda mitad del año ha presentado varios retos para la compañía (y para el sector en general) que han empañado sus fundamentales y les han obligado a revisar a la baja, por primera vez en su historia, un guidance anual:

Más del 80% de las ventas se realizan mediante acuerdos de leasing, y en el actual entorno de tipos, los ciclos de aprobación de crédito se dilatan en el tiempo y se endurecen, afectando al crecimiento de Inmode.

La ralentización económica reduce el consumo discrecional, donde se engloban los productos de medicina estética.

Cuentan con un balance muy fuerte, con caja y equivalentes por valor de 741.6M$, y una gran capacidad generación de efectivo, incluso en un contexto de bajo crecimiento; planten utilizar este músculo financiero para combatir el estancamiento de los fundamentales mediante dos vías:

Búsqueda de objetivos de M&A, aunque es complicado encontrar candidatos con márgenes comparables a los de Inmode.

Para simplificar el proceso de leasing, adelantar ellos mismos el crédito para acelerar las ventas.

Lo más acretivo para la acción sería la utilización de la caja, especialmente cuando representa el 50% de la capitalización bursátil, para la remuneración al accionista (con las recompras generando más valor que el dividendo, en este caso), que ya han dicho que no van a implementar, pero veremos si la vía del crecimiento inorgánico y la simplificación del negocio consiguen también el mismo efecto.

La directiva también proporcionó un guidance para 2024, que implica la persistencia de las dificultades identificadas en 2023:

Ingresos entre 495M$ y 505M$ (crecimiento del 1.6% en el punto medio).

Márgenes brutos del 83%-85%, en línea con los actuales.

EPS entre 2.53$/s y 2.57$/s, planos año sobre año.

En este inicio de año siguen viendo una ralentización del consumo, con lo que cualquier recuperación y aceleración en sus fundamentales llegaría, en cualquier caso, en H2. La empresa, incluso con una pésima asignación de capital y un colapso del crecimiento, está muy barata, y espero una interesante revalorización a lo largo de 2024.

Warrior Met Coal

Warrior Met Coal, que ha tenido un comportamiento espectacular en el último año (+65%), cayó con fuerza (-7%) tras la presentación de resultados, en un mercado que no asigna ningún valor a su gran proyecto de crecimiento (Blue Creek) ni al racional de su vía de retorno al accionista, priorizando los dividendos sobre las recompras. Vamos a ver cuáles fueron los resultados y a entender qué esperar a futuro.