Resumen resultados Q423, parte I

Trust the plan

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen resultados Q4, parte I

Empezamos la última ronda de presentación de resultados de 2023, que combinan Q4 y el cómputo global del año. Las presentaciones acostumbran a ser eventos muy positivos para nuestra cartera, en tanto que muestran al mercado la gran capacidad de generación de caja que tiene nuestras empresas y, además, suelen venir acompañadas de generosos retornos al accionista. En concreto, en esta publicación comentaremos los resultados de las siguientes empresas:

International Petroleum Corp

DHT Holdings

Peabody Energy

British American Tobacco

Vamos allá.

International Petroleum Corp

En noviembre, cuando la OPEC+ perdió el pulso del mercado, vendimos casi todas nuestras empresas de petróleo, manteniendo únicamente aquellas que suponen una situación especial o cuya valoración y operaciones las hacen inmunes a la crisis, como Petrobras. En este contexto, una de las empresas que vendimos fue International Petroleum, donde practicamente multiplicamos nuestro capital por 3x desde 2021. A pesar de no estar ya en cartera, me parece que, por la calidad de su directiva y sus activos, es una de las pocas que permite un enfoque de largo plazo o buy and hold en una indústria cíclica como la del petróleo.

A caballo de una gran gestión operativa y de la adquisición de Cor4 en marzo de 2023, han obtenido un nivel de producción récord de 51k boe/d, muy por encima de lo esperado al inicio de año y, a pesar de la gran caída del precio del petróleo respecto a 2022, sus resultados financieros han sido muy buenos:

Flujo de caja operativo de 353M$ .

FCF, en un año de CAPEX gigante, de 3M$.

Posición de caja neta, a cierre de año, de 58M$.

La cifra de flujo de caja libre está muy influenciada por la inversión récord de 327M$ (240M$ para el desarrollo de Blackrod y 60M$ para la adquisición de Cor4), aunque es muy destacable que lo hayan mantenido positivo y hayan financido todos sus proyectos de forma orgánica. Además de todo lo destinado a crecimiento, han realizado recompras por valor de 95M$ (8% del float), completando el círculo virtuoso.

Desde 2019, han recomprado el 23% de las acciones en circulación, mientras ampliaban la producción y adquirían, de forma oportunística, otros activos; uno de los motivos por los cuales IPCO me parece una de las pocas opciones a considerar para el largo plazo en el sector oil&gas es la comprensión profunda y uso sensible de la estructura de capital de su directiva (los Lundin, de hecho, tienen un historial impresionante de creación de valor): desde su fundación, en 2017, IPCO ha diluido a los accionistas un 11%, consiguiendo con ello un aumento de producción de 5x, 16x en reservas y 20 años de vida añadidos a sus operaciones, en lo que ha sido un ejercicio de creación de valor para el accionista mayúsculo

Además de los NCIB, esto es, los programas de recompra estándar en Canadá, que permiten retirar hasta un 10% del float al año, se plantean realizar algún SIB, que son tender offers de mayor tamaño para acelerar el proceso, que es algo que ya han hecho en el pasado, aunque no ahora mismo, puesto que la prioridad es financiar el desarrollo de la fase I de Blackrod.

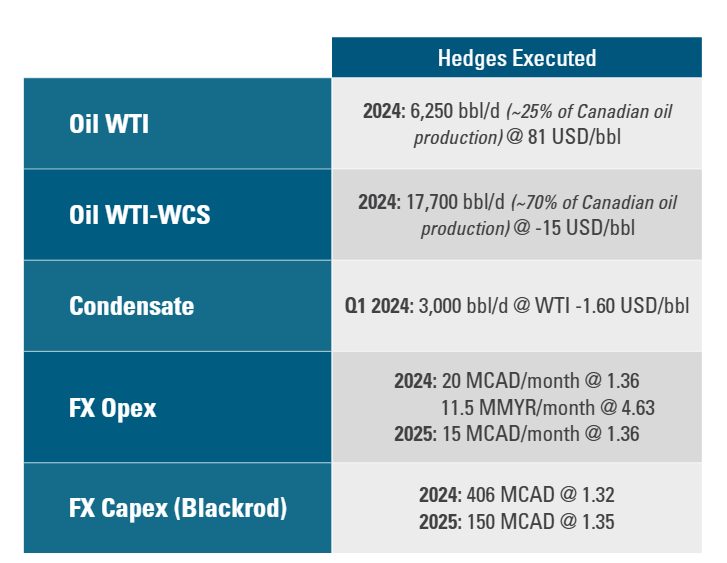

Otro de los aspectos donde destaca la magnífica gestión operativa de la directiva es en las coberturas que establecen: para 2023, han podido disfrutar de precios de venta de gas natural mucho más alto sque el spot (precio de venta medio de 4$/mmbtu vs 2$/mmbtu a mercado) gracias a la preventa de volúmenes establecida a principios de año; por lo general, con el fin de otorgar predictibilidad y seguridad a sus flujos de caja para poder afrontar sus proyectos, cubren parte de su producción, exposición forex y diferenciales de WCS cada año. En concreto, para 2024:

Vendida el 25% de su producción de petróleo en Canadá a 81$/b WTI.

Cubierto el diferencial WTI/WCS en -15$/b para el 70% de su producción canadiense.

Cubierta la divisa correspondiente al CAPEX de Blackrod: 406MC$ en 2025 y 150MC$ en 2025.

Esto es especialmente importante en un año con previsión de CAPEX tan elevado como este, y les permite encararlo con confianza y seguridad mientras mantienen opcionalidad.

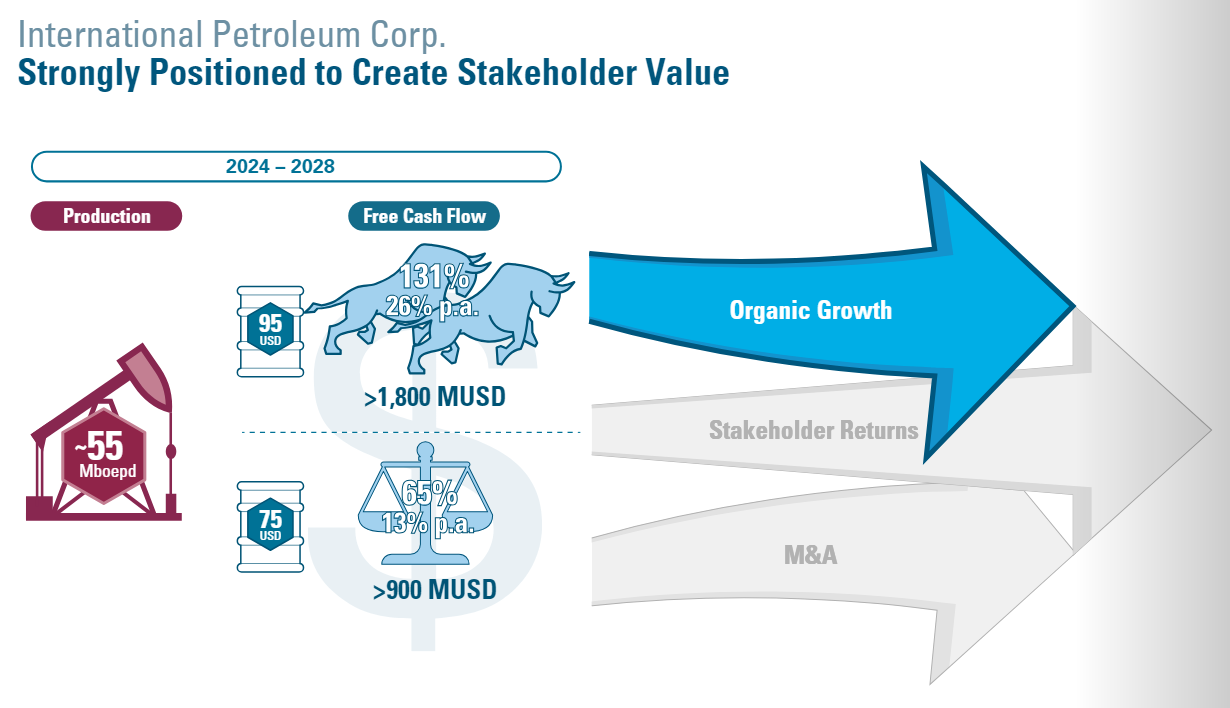

Para 2024, contemplan un rango de producción algo menor que el de 2023, entre 46k boe/d-48k boe/d, y una inversión de CAPEX mayor todavía: 437M$, el grueso del cual irá al desarrollo de Blackrod, cuya primera producción se espera en 2026 y permitirá ampliar la producción más alla de los 65k boe/d. Excluyendo este concepto, para 2024, en el rango de precios de 70$/b-90$/b WTI, el flujo de caja libre sería de 140M$-270M$, esto es, entre un 10% y 20% de FCF yield, y podemos ver que tienen un enorme apalancamiento operativo a los precios del crudo, como comprobamos el año pasado, con 420M$ de FCF con tan solo 20$/b extra en el precio del crudo. Si extendemos un poco nuestro horizonte temporal, en los próximos 5 años, incluyendo ya el capital invertido en Blackrod, la empresa generaría (escenarios 70$/b-90$/b) entre 900M$ y 1.8B$ de FCF, lo cual, atendiendo a las prioridades de asignación de capital que tan claramente nos comparten, va a generar muchísimo valor para los accionistas.

Os dejo un vídeo donde analizo estos resultados por si queréis profundizar en los mismos.

DHT Holdings

DHT Holdings, la protagonista de nuestro último análisis, presentó unas cifras muy en línea con lo esperado, con pocas sorpresas (como ya nos tiene acostumbrados) y una gran claridad y buen hacer en la gestión. Durante 2023, generó 161.4M$ de beneficio neto (0.99$/s), que repartió en forma de dividendo (9% de yield, a precios actuales), manteniendo el perfil de deuda más bajo del sector, con un LTV del 19.7%, equivalente a una deuda de 14.7M$ por barco.