Resumen resultados Q324, parte III

Parte III

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen resultados Q3, parte III

Este envío es la tercera (y última) entrega del comentario de resultados del tercer trimestre para el año 2024 de las empresas en seguimiento o cartera modelo. Las presentaciones acostumbran a ser eventos muy positivos para nuestra cartera, en tanto que muestran al mercado la gran capacidad de generación de caja que tiene nuestros valores y, además, suelen venir acompañadas de generosos retornos al accionista. En concreto, en esta publicación comentaremos los resultados de las siguientes empresas:

Dundee Precious Metals

Braskem

Petrobras

Warner Bros Discovery

Vamos allá.

Dundee Precious Metals

DPM ha visto como sus (buenos) resultados han quedado empañados tras las elecciones americanas por la fortaleza del dólar, que ha puesto mucha presión sobre el oro y las cotizaciones de las mineras.

Financieramente, como no puede ser de otra forma con estos precios del oro, los resultados fueron un cañón. El flujo de efectivo de las actividades operativas fue de $52 millones en el trimestre, inferior al del año anterior debido al momento dos envíos de material, compensado parcialmente por mayores precios del mineral. El flujo de caja libre, que la empresa reconoce antes de los cambios en working capital, fue de $71 millones, un aumento de $25 millones respecto a 2023. Los costes aumentaron ligeramente, hasta los 1.005$/oz (luego veremos el detalle por problemas operativos en Ada Tepe).

Empecemos por lo positivo. En Chelopech, las operaciones fueron muy positivas en Q3, cumpliendo con el guidance de volúmenes y con costes algo inferior a lo esperados. La ley del mineral procesado (y el recovery) mejoraron respecto al trimestre anterior, y se encuentran muy bien posicionados para alcanzar los objetivos de 2024.

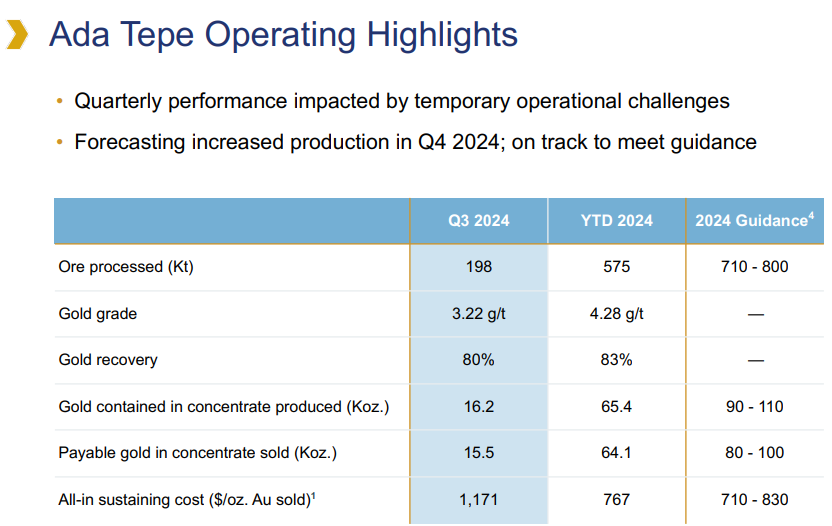

En Ada Tepe, algunos problemas operativos temporales afectaron el rendimiento durante el trimestre, como ley de mineral y recuperaciones por debajo de lo esperado, junto con problemas de disponibilidad de flota, lo que resultó en una producción de aproximadamente 16,000 onzas de oro y un coste total (AISC) de 1,171$/oz (muy superior a los 767$/oz del trimestre anterior y lastrados por los menores volúmenes). Estos problemas ya han sido resueltos, y se anticipa una mayor producción en el cuarto trimestre, lo que permitirá a Ada Tepe cumplir con su guidance anual.

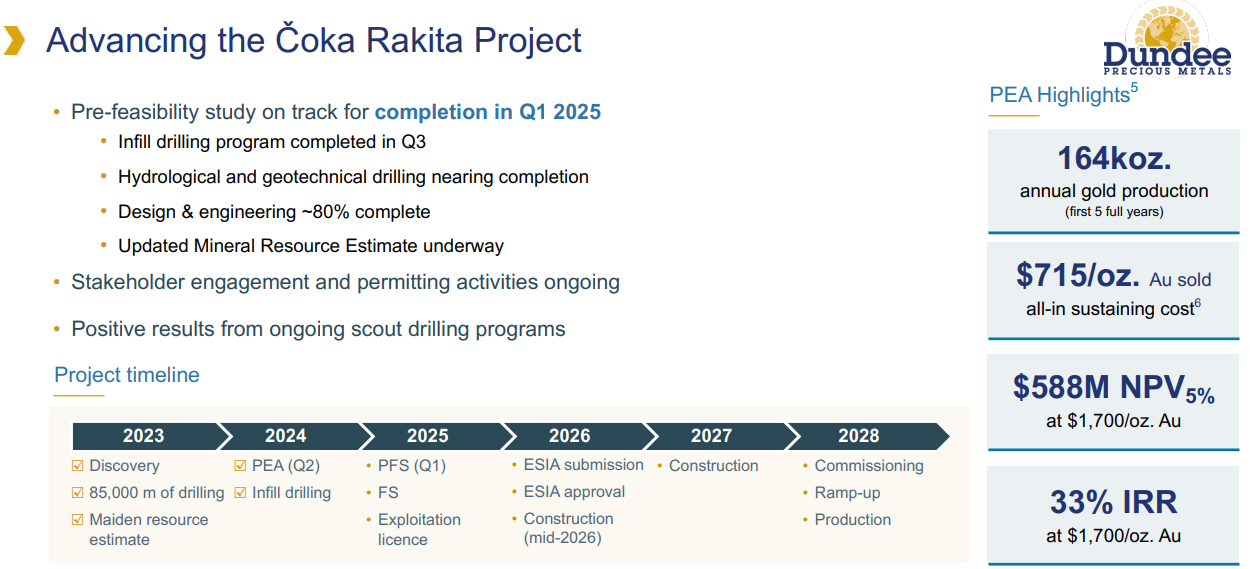

El PFS para el proyecto ChocaRaquita continúa avanzando, con finalización prevista para el primer trimestre de 2025; una vez publicado, y actualizado a las sensibilidades de precios actuales, debería arrojar un NPV muy superior al EV actual de la empresa, teniendo el potencial de generar mucho valor. Mi opinión es que, además del desarrollo orgánico de este activo, podemos ver también actividad de M&A. La compañía también ha observado un potencial de exploración significativo en sus cuatro licencias, demostrado por los recientes resultados de perforación. En septiembre, se anunciaron dos nuevos descubrimientos en los prospectos Dimitri Proto y Frasen, situados a solo un kilómetro al norte de Coka Rakita. Aunque todavía están en una fase temprana, el potencial de expansión del activo es muy significativo.

En cuanto a las inversiones de capital, el CapEx de mantenimiento fue de $11 millones en el trimestre, comparable al de 2023, y han dejado prácticamente de invertir en Loma Larga, toda vez que el desarrollo del activo parece ahora mismo remoto e improbable; durante los primeros 9 meses de 2024, la compañía recompró 3.4 millones de acciones por un total de $28.3 millones como parte del programa de recompra de acciones y distribuyó $21.7 millones en dividendos, lo que representa un retorno agregado del 23% de su flujo de caja libre a los accionistas. Una vez se tome la decisión de inversión final en Coka Rakita, es probable que veamos cómo este reparto se incrementa significativamente.

Braskem

Braskem es, tal vez, la tesis que más está poniendo a prueba nuestra paciencia como comunidad, en tanto que el precio no para de caer y no parece encontrar soporte alguno. Mi idea es clara, y soportada en los datos y señales que nos traslada el ciclo de capital del sector, pero es normal tener dudas durante el valle del mismo.

En el tercer trimestre de 2024, el panorama petroquímico mantuvo una tendencia de spreads crecientes en el mercado internacional. Este comportamiento se debe principalmente a un mejor equilibrio entre la oferta y demanda global, junto con los efectos del conflicto en el Mar Rojo, que aún impactan la logística mundial, aumentando las tarifas de flete marítimo y, en consecuencia, los precios internacionales. En este contexto, y gracias a la continua aplicación de iniciativas de preservación financiera por parte de la compañía, el EBITDA recurrente fue de $432 millones, un 35% superior al del segundo trimestre y 130% más alto en comparación con el mismo trimestre del año anterior. La generación de efectivo (OCF) fue de 75M$ en el período, mientras que la salida netade caja reflejó un consumo de 199M$ millones, principalmente debido a una mayor concentración de pagos de intereses sobre títulos de deuda emitidos en el mercado internacional.

Todavía no están en el punto de equilibrio de caja, pero este momento se está acercando rápidamente.