Resumen resultados Q324, parte II

Parte II

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen resultados Q3, parte II

Este envío es la segunda entrega del comentario de resultados del tercer trimestre para el año 2024 de las empresas en seguimiento o cartera modelo. Las presentaciones acostumbran a ser eventos muy positivos para nuestra cartera, en tanto que muestran al mercado la gran capacidad de generación de caja que tiene nuestros valores y, además, suelen venir acompañadas de generosos retornos al accionista. En concreto, en esta publicación comentaremos los resultados de las siguientes empresas:

Amerigo Resources

Warrior Met Coal

Valaris

Coinbase

Vamos allá.

Amerigo Resources

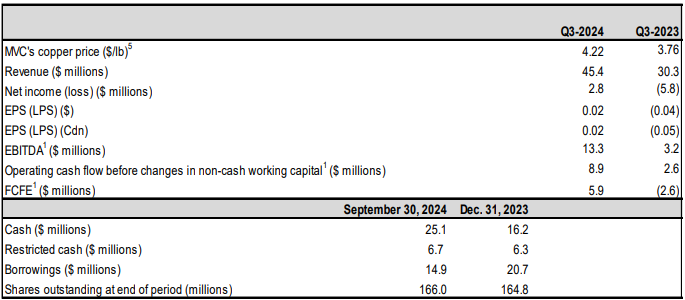

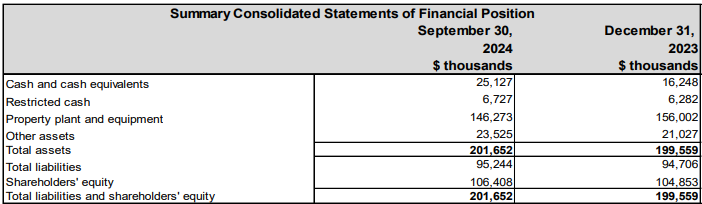

Amerigo Resources reportó una mejora operativa y financiera muy notable YoY, si bien es cierto que 2023 estuvo muy marcado por el parón operativo por lluvias que sufrió la empresa. Con un precio medio en el trimestre de 4.22$/lb, $ARG.TO obtuvo ingresos de 45.4M$ que se tradujeron en un beneficio neto de 2.8M$, aunque el FCFe (Free cash flow to equity, esto es, el flujo de caja disponible para reparto a los accionistas) fue mucho mayor, de 5.9M$.

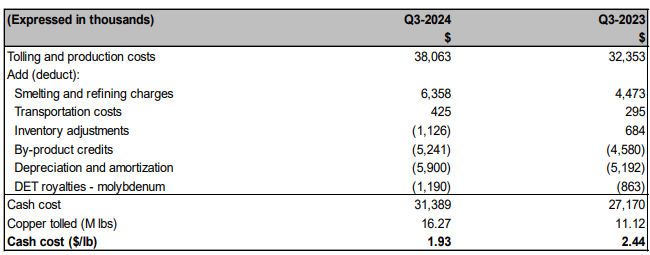

Los costes de producción, en línea con los del trimestre pasado, se mantuvieron por debajo de los 2$/lb (1.93$/lb), lo que les deja un margen enorme a estos precios, y mucha opcionalidad si, como en Q1 y Q2, tenemos época más cercanas a los 5$/lb, donde incluso repartieron un dividendo extraordinario de C$ 0.04/s.

Desde siempre, han compartido que su umbral de caja a partir del cual van a repartir todo el FCF generado es de 25M$, cifra que ya han alcanzado en Q3; además del dividendo extraordinario de C$ 0.04/s del trimestre pasado, han reactivado su programa de recompras, con el que no pretenden ser muy activos (por la ciclicidad del mismo - se activa más fácilmente cuando hay precios altos del cobre, y en esos momentos es cuando la acción está más cara), pero sí asegurar que cada año se reducen las acciones en circulación.

La junta directiva ha declarado su decimotercer dividendo trimestral, de C$ 0.03/s, lo que lleva la remuneración total en el año a 15.8M$, muy cercana ya a la de 2023 con un trimestre por cubrir. Idealmente, la empresa debería volver a realizar recompra de acciones, tal como han anunciado que han empezado a hacer en octubre, de forma que se complemente el dividendo con una vía de mayor impacto para la cotización.

Warrior Met Coal

En el tercer trimestre de 2024, Warrior generó un beneficio neto de $42 millones (0.8$/s), comparado con $85 millones (1.64$/s) en el mismo trimestre de 2023. Esta disminución se debió principalmente a un 17.5% menos en el volumen de ventas y a un precio de venta promedio un 7% más bajo, esto es, la comparativa sale peor tanto en volúmenes como en precios (la parte de volúmenes, vermeos más adelante que es en parte buscada). Sumado a un aumento de costes de producción, el margen por tonelada se redujo de los 70$/st a los 48$/st YoY.