Resumen resultados Q224, parte I

Resumen resultados Q224, parte I

Parte I

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen resultados Q1, parte III

Con este envío, iniciamos el comentario de resultados del segundo trimestre para el año 2024 de las empresas en seguimiento o cartera modelo. Las presentaciones acostumbran a ser eventos muy positivos para nuestra cartera, en tanto que muestran al mercado la gran capacidad de generación de caja que tiene nuestros valores y, además, suelen venir acompañadas de generosos retornos al accionista. En concreto, en esta publicación comentaremos los resultados de las siguientes empresas:

British American Tobacco

Seplat Energy

CVR Partners

Amerigo Resources

Vamos allá.

British American Tobacco

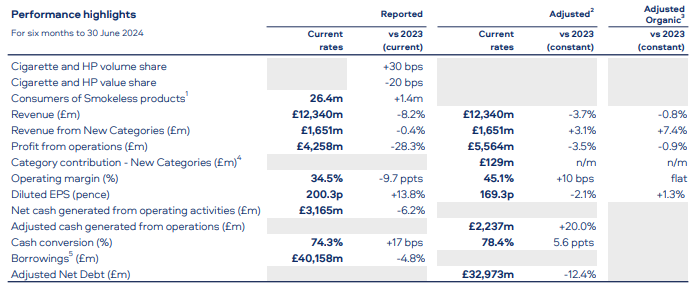

BAT reportó resultados mixtos en el primer semestre de 2024, mostrando algunos brotes verdes y oportunidades pero también algunos retos y contratiempos. Los ingresos cayeron un 0.8% a £12.34B, y el crecimiento de las nuevas categorías decepcionó con un incremento de tan solo el 7.4%, aunque el beneficio por acción (muy influenciado por el menor denominador de cálculo) sí se incremento un 1.3%. Como principal hito financiero, repagaron un 5% de su deuda y, en términos de apalancamiento neto, la caída en el año fue del 12.4%. El entorno de tipos está mejorando, con la mayoría de grandes bancos centrales recortando tipos, lo cual debería ayudar a reducir los costes financieros. BATS ha monetizado parte de su participación en ITC durante este semestre, cuya venta se ha utilizado para reducir deuda y acelerar el programa de recompras, que será de 700M£ en 2024 y 900M£ en 2025 (2.5% de las acciones en circulación en total).

Han sumado 1.4 millones de consumidores de productos sin humo, alcanzando un total de 26.4 millones, y esta categoría ya representa el 18% de los ingresos del grupo, lo que supone un incremento de 1.4% respecto al año completo 2023. Los resultados reflejan el impacto de su salida de Rusia y Bielorrusia en septiembre del año pasado, mayores amortizaciones y cargos por deterioro tras la decisión de comenzar a amortizar las marcas combustibles adquiridas en EE.UU. Han logrado un aumento del 4.3% en el mix de precios de combustibles, con un incremento del 7.2% en los precios, compensado por un mix geográfico negativo, principalmente impulsado por EE.UU. De hecho, si excluimos al país americano, en el resto del mundo logramos un crecimiento del 4% en ingresos y del 4.6% en beneficio operativo, en línea con su guía a mediano plazo.

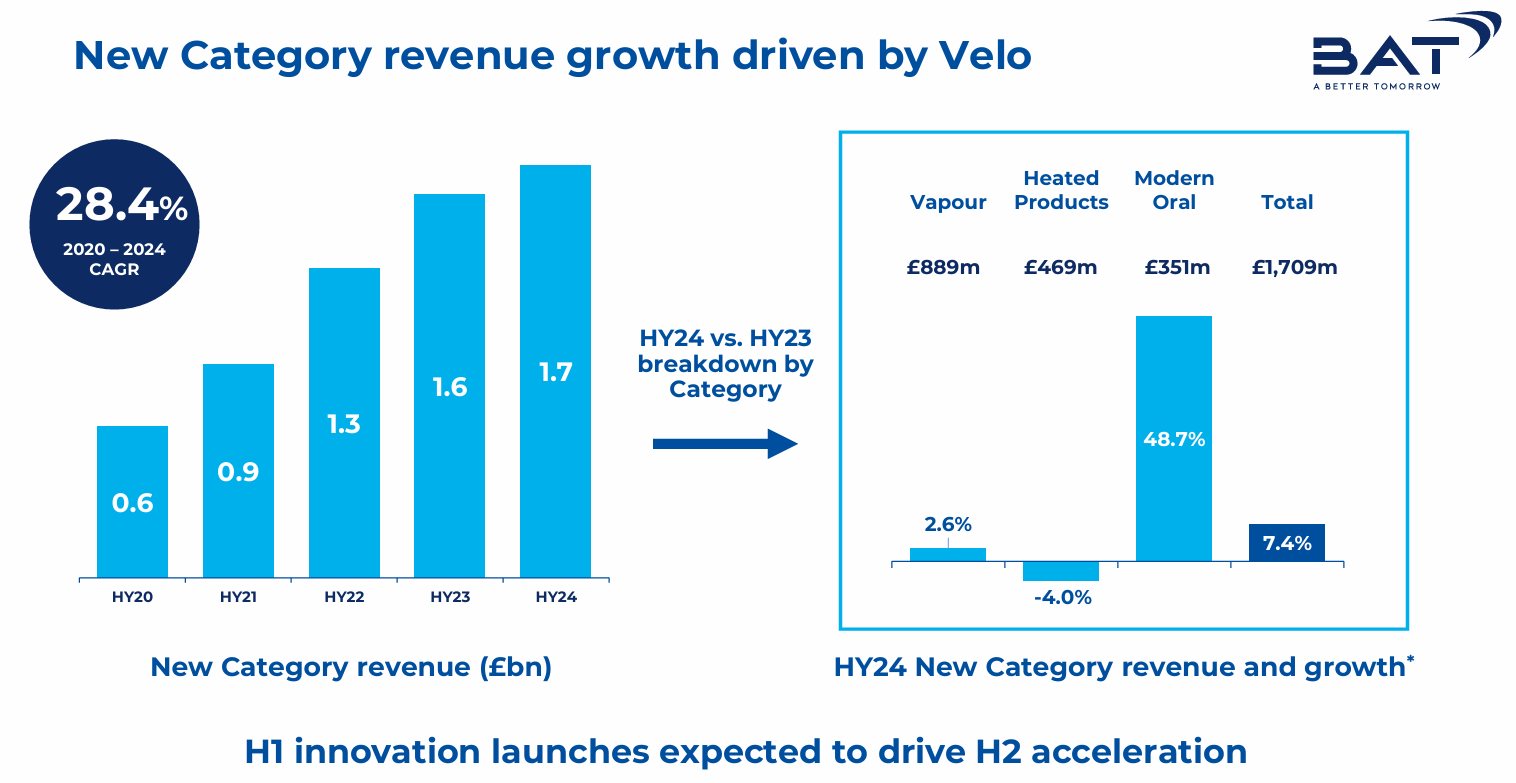

Si analizamos el crecimiento en las nuevas categorías, que son la clave de la tesis y que ha sorprendido a la baja, vemos cómo tan solo ha sido realmente positivo en modern oral, mientras que el tabaco calentado y el vapor han mostrado cifras muy pobres. En el caso del tabaco calentado, claramente deben mejorar sus productos (los lanzamientos más recientes ya muestran mucha mejor aceptación y cuota de mercado), pero en los productos de vapor la causa es externa y se va a revertir en los próximos trimestres.

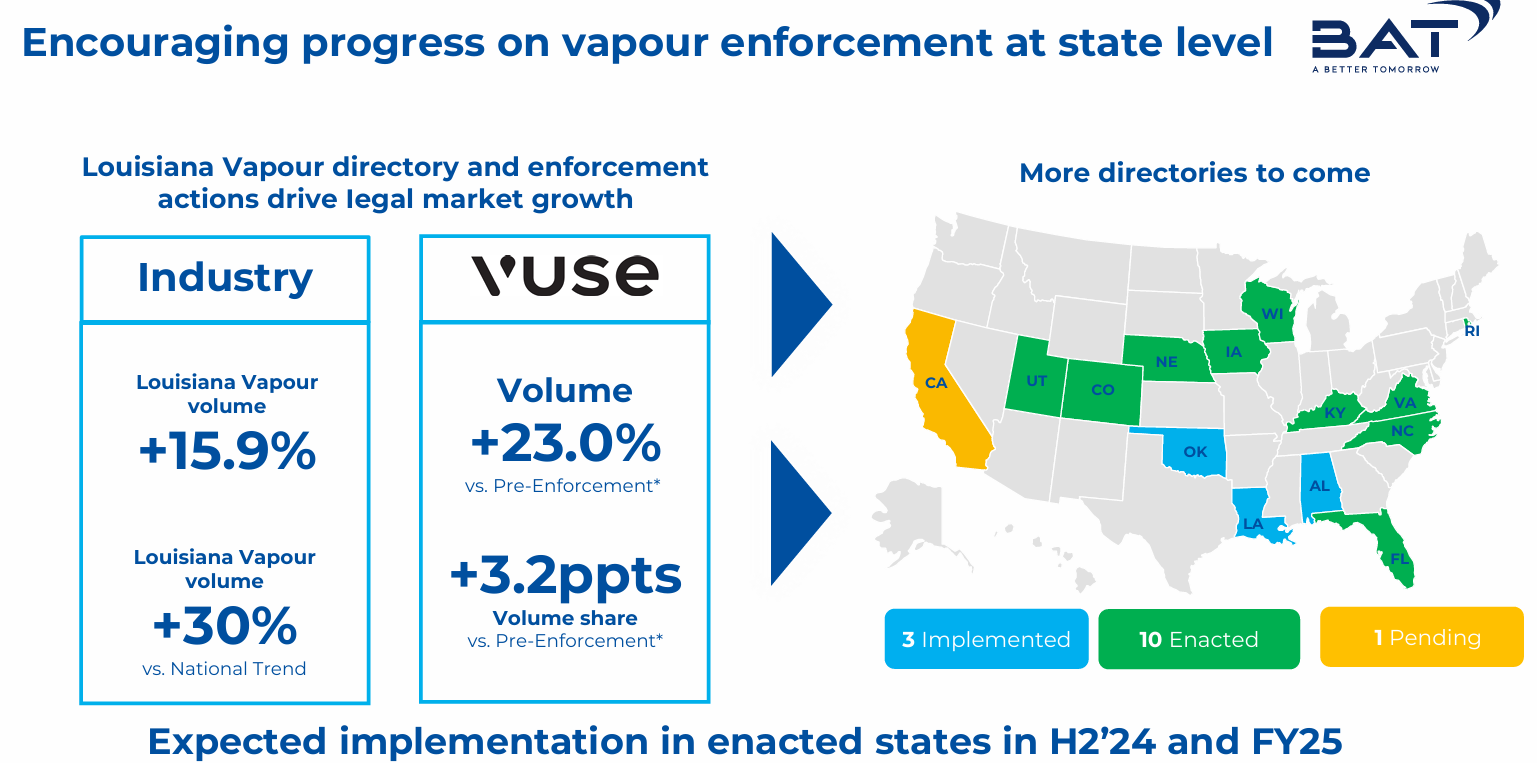

La proliferación de dispositivos de vapeo ilegales, más baratos, ha afectado a las ventas de Vuse y de los productos legales de la competencia, erosionando su cuota de mercado y sus márgenes; el lobby tabacalero ha presionado para introducir legislación que luche contra estos dispositivos, y lo ha conseguido ya en 10 estados, tras lo cual sus volúmenes han crecido un 23% en esas zonas, mostrando el camino de lo que pasará cuando la ley se extienda a todo el territorio. Lo relevante es entender que la industria tabacalera es un oligopolio regulado de facto, y que van a hacer valer esta condición para impulsar la legislación que les conviene.

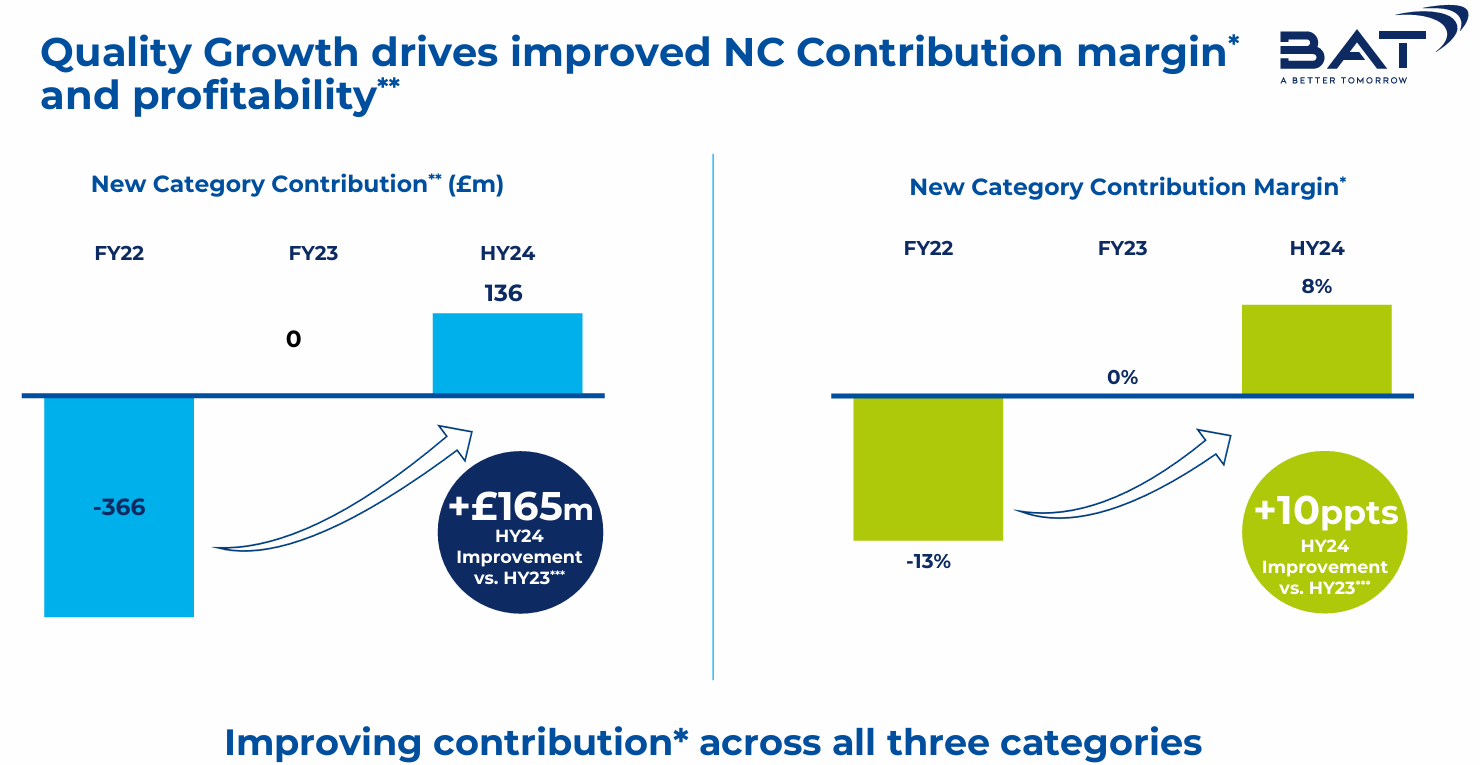

El margen de las nuevas categorías, a pesar de los grandes desembolsos en marketing e innovación y la falta de escala, sigue mejorando, y ya son claramente contribuyentes netos a los resultados. Cuando este hecho, combinado con el mayor crecimiento y penetración (entre jóvenes y población previamente no fumadora, el crecimiento es similar al del tabaco combustible en el siglo pasado) sea evidente para el mercado, tendremos un re-rating significativo de todo el sector.

Mantuvieron su guidance para el año completo, donde esperan una aceleración en H2, que les permita alcanzar un crecimiento de ingresos y beneficios ajustados de del ~5%. A pesar de las caídas en ingresos y beneficios operativos, el desempeño en algunas categorías (como el modern oral) y las iniciativas estratégicas, ayudadas por la regulación, brindan una perspectiva positiva, que ha hecho subir las acciones más de un 10% desde el anuncio. La valoración, de tan solo 7.5x y con un yield por retorno al accionista superior al 15% sigue siendo muy atractiva, y se están siguiendo los pasos correctos para cristalizar todavía más valor.