Plata

El activo más infravalorado del mundo

Disclaimer

kairoscap NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción

La plata ha tenido la consideración de elemento precioso, con el que fabricar joyas, utensilios y objetos religiosos, desde hace casi 5.000 años. Las primeras minas de las que se tiene constancia se sitúan en Anatolia, Turquía, alrededor del año 3.000 a.C, y los principales centros de extracción y elaboración se fueron trasladando, posteriormente, a Grecia y España, donde empezó a utilizarse como dinero; sin embargo, el verdadero boom de producción para este metal llegó con el desembarco español en el Nuevo Mundo que, a partir de 1500, y hasta 1800, pasó a producir (Bolivia, Perú, México) el 85% de la plata mundial. Actualmente, la mayoría de producción sigue concentrada en la misma región (México y Perú son los productores número 1 y 3 del mundo, con China como número 2).

A diferencia del oro, cuyo uso industrial es muy limitado, la plata, más allá de su rol monetario/metal precioso, tiene amplías aplicaciones industriales: más del 50% de su consumo se destina a funciones distintas que las de preservación de riqueza y la joyería; casi cada ordenador, teléfono móvil o electrodoméstico contiene plata, puesto que es el componente perfecto para recubrir contactos eléctricos, debido a su alta conductividad y resistencia. En concreto, tiene usos en múltiples y diversos campos:

Industriales

Células fotovoltaicas

Fotografía

Medicina

Joyería

Cubertería

Inversión

Sus propiedades únicas hacen muy difícil su sustitución (salvo disrupción tecnológica que encuentre elementos más eficientes en el futuro). Además del interés teórico como material, la plata supone una idea de inversión muy interesante, por la confluencia de varios factores en el tiempo, que conforman un entorno ideal para que este metal brille. Varios inversores de talla mundial, como Eric Sprott o George Soros tienen posiciones en el metal, al que ven como la materia prima con mayor potencial.

La plata es el activo más infravalorado del mundo, y tiene el potencial para rendir muy por encima del oro.

— Eric Sprott

Tesis de inversión

La idea de inversión en plata, a la que veo como una de las de mayor potencial, se basa en diversos factores, que coinciden actualmente:

Balance oferta/demanda

Relación con el oro

Incertidumbre macro e inflación

Mercado de papel

Vamos a verlos uno a uno.

Balance oferta/demanda

Puesto que nos centramos en la plata no solo como activo monetario, sino como activo industrial, como en cualquier inversión en materias primas, es muy relevante evaluar la situación de oferta y demanda. El mercado de plata se encuentra en un déficit significativo (~7% de la producción previsto a principio de año, que a final del mismo ha sido más, puesto que la demanda final ha sido de 1.21B/oz).

La oferta se encuentra estancada desde hace años (ligera mejora en el reciclaje, pero no en la producción primaria, y el reciclaje es muy dependiente del precio de la plata, por lo que sin una subida de este, es probable que se estanque también), de nuevo por falta de inversión en nueva exploración y producción, sumado al hecho de que es muy raro realizar exploración primaria de plata, y normalmente se explota como un subproducto de exploración de oro, cobre y zinc. En un mercado en déficit es clave analizar la curva de costes, y vemos que, para el percentil 10, el coste total (AISC) es superior a 35$/oz, que marca el precio de incentivo.

En el apartado de la oferta, si ponemos el foco en los principales productores, encontramos a varios países sudamericanos con cambios de gobierno recientes, como Perú y Chile, y otros en situación geopolítica complicada, como Rusia. Esta inestabilidad política puede afectar a la producción, tensionando aún más el mercado (en 2022, tanto Perú como Chile han experimentado ya caídas en su producción).

Por la parte de la demanda, algunos usos minoritarios, como la fotografía, van a ir desapareciendo (aunque es probable que encuentre un punto de equilibrio, eventualmente), mientras que otros tienen fuertes vientos de cola para el crecimiento. Entrando un poco más en detalle, en sus distintos usos:

Fotovoltaíca: La energía solar es la principal fuente de energía verde en el mundo, y la que más crece. Incluso con el bache de la pandemia en 2020, su adopción sigue una clara tendencia alcista. La plata es el elemento más fotosensible del mundo, por lo que se utiliza en las obleas de silicio de las células solares de forma que, cuando la luz incide en las mismas, se liberan electrones y la plata conduce la electricidad a baterías, para su posterior consumo. En los últimos años, la demanda de plata asociada a esta energía viene creciendo a ritmos del 10-13% anual, y ya supone un 12% de la oferta anual total.

Con el crecimiento de la energía solar, donde se espera que en 2030 se produzca 8x más energía que ahora, la demanda asociada consumiría el 100% de la plata producida hoy, si bien es cierto que puede haber mejoras de eficiencia. Este año, solo China añadirá casi 100GW de capacidad solar, y se espera que en los próximos años añada entre 85-100GW/año (por poner en contexto, la capacidad anual añadida es mayor que la capacidad solar total de países como Alemania).

Sanitaria: La plata se ha utilizado en el campo de la medicina desde hace milenios, y sus usos siguen vigentes hoy en día. Es un reactivo clave en algunos procesos de diagnóstico, como para la tuberculosis, y también sirve para el tratamiento de heridas y quemaduras. Se utiliza como purificador en filtros de agua en hospitales, piscinas, Spas… previene el crecimiento de bacterias y mantiene limpios los filtros, y teniendo en cuenta que un 10% de la población no tiene acceso a agua potable, su uso es crítico. En India, por ejemplo, se ha desarrollado una nueva tecnología basada en plata para eliminar pesticidas y arsénico del agua, y millones de estas unidades se han proporcionado a comunidades pobres.

Coches eléctricos y electrificación: La plata, aunque más cara, es un mejor conductor que el cobre, y tiene grandes aplicaciones en conductores y componentes electrónicos, muy comunes en vehículos eléctricos e híbridos.

Las tendencias de la transición energética y la electrificación juegan a favor de la demanda, que se espera que se triplique en el sector automotriz en los próximos 20 años.

Joyería y cubertería: Aunque más estable y sin tantos vientos de cola, la plata lleva siglos siendo un elemento deseable para la joyería, y el aumento de nivel de vida a nivel mundial crea también una tendencia positiva para este uso; este año, India ha aumentado su demanda de plata para este uso un 45%, y otros países como Tailandia, Italia o USA han tenido también incrementos sensibles. Por la parte de cubertería, también India ha sido el principal cambio este año, y se pronostica que su aumento de consumo del metal aumente un 80% en el año.

Inversión: Ante las perspectivas macroeconómicas e inflacionarias, la demanda de la plata como reserva de valor está aumentando mucho (+18% en 2022), y en un apartado posterior veremos por qué es probable que este crecimiento se amplifique.

Como podemos ver, la mayoría de la demanda incluye sectores con grandes vientos de cola y tendencia de crecimiento, lo que va a suponer presión alcista constante sobre la oferta y los precios.

Relación con el oro

La correlación entre el oro y la plata, en casi cualquier horizonte temporal analizado, es mayor a 0.8, así que cualquiera que sea el caso alcista para el oro, es el mismo para la plata, pero con más apalancamiento. Las similitudes conceptuales entre ambos metales son claras (uso como dinero y metal preciosos, joyería…), pero su relación numérica es menos directa.

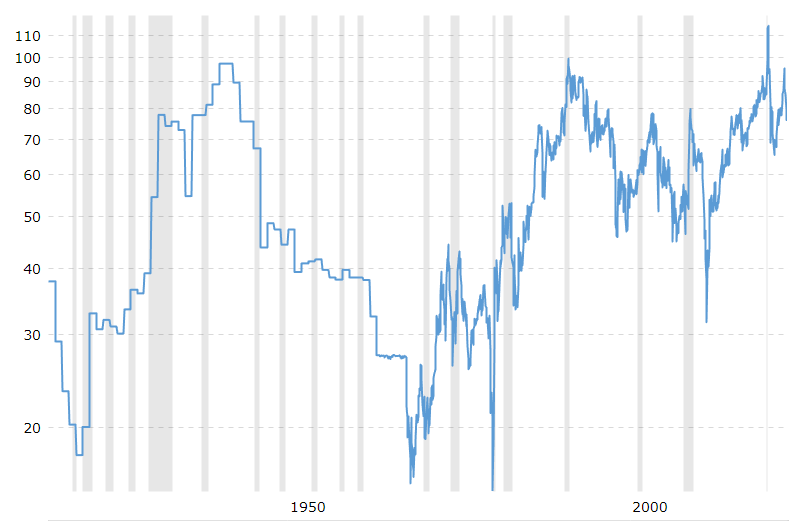

El ratio de abundancia entre ambos metales en la Tierra es de 7 a 1, a favor de la plata, por lo que cabría esperar que el ratio de precio se moviese alrededor de ese guarismo, atendiendo únicamente a los fundamentales. Sin embargo, la realidad es muy distinta: el ratio de precio actual se sitúa sobre los 85-1, lo que sugiere que la plata se encuentra severamente infravalorada respecto al oro. Una de las fuerzas más poderosas de los mercados es la regresión a la media, e históricamente este ratio se ha situado sobre los 40-1, por lo que la plata podría doblar el precio para volver a niveles medios (o el oro caer un 50%, aunque esta posibilidad, que veremos en el apartado siguiente en más detalle, la veo muy poco probable)..

De hecho, el caso de la plata es especialmente sorprendente, en tanto que se trata del único metal que no han recuperado sus máximos históricos alcanzados en la década de los 70 (sí nominalmente en 2011, pero no ajustado por la inflación).

Incertidumbre macro e inflación

Como llevo diciendo hace tiempo, creo que vamos a vivir una época muy parecida a la década de los 70 en los mercados, y los paralelismos entre ambos periodos son muy claros, aunque la mayor deuda y debilidad del sistema monetario (en la década de los 70 acababan de abandonar el patrón oro), hacen más peligroso el momento actual:

En los años 70, la plata subió un 3700%, de 1.3$ a 50$ en 1971 en 10 años, por lo que claramente se trata de un entorno favorable para este activo. En los últimos 25 años, todas las crisis han sido contestadas con una política monetaria expansiva, lo que ha proporcionado retornos extraordinarios para los activos de riesgos, y ha condicionado a los inversores a pensar que la FED iba a soportar cualquier valoración que asignasen los mercados. Ante el aumento descontrolado de la deuda y los balances de los bancos centrales, los inversores, preocupados cada vez más por la devaluación del dinero fiat, están volviendo a mostrar interés por los metales preciosos como reserva de valor.

Los bancos centrales, especialmente fuera de la esfera de influencia occidental, están ampliando sus reservas de oro, e incluso parece que plantean resucitar antiguos mecanismos de soporte del dinero por oro o materias primas. A raíz de la guerra de Rusia y Ucrania, hemos visto varios discursos en este sentido:

Que paguen en dinero duro, y eso es el oro para nosotros, o en una moneda que nos sea conveniente, esto es, la divisa nacional. De los estados clasificados como no amistosos por Rusia, solo aceptaremos en el futuro pagos en rublos u oro, y por parte de los aliados, pagos en divisas negociables libremente.

En el nuevo orden económico multipolar, ya hemos visto propuestas por parte del bloque BRICS+ para crear divisas internas, posiblemente ligadas a materias primas o al oro. Con la conversión del dinero fiat en una arma por parte de USA y la UE, como hemos visto con la congelación de las reservas rusas en el extranjero, ya han dado el aviso a navegantes a otras potencias, como China.

Aunque históricamente el oro ha sido una gran protección contra la inflación (más bien para los tipos reales negativos), en los últimos años no ha sido así. Las principales razones son:

Coste de oportunidad por alta revalorización de los mercados de valores.

Aparición de criptomonedas como alternativa.

Narrativa de inflación transitoria aceptada por el mercado.

En los últimos meses sí estamos viendo un mayor apetito por este activo, que está comportándose como cabría esperar.

Contando con la inflación, en 2030 el precio del oro podría ser 10k$/oz, y como hemos dicho, la relación entre le oro y la palta es muy fuerte, por lo que a un ratio de 40-1, podríamos ver una plata a 250$/oz.

Mercado de papel

Desde hace años, los inversores en metales preciosos argumentan que existe una gran manipulación del precio de los futuros, que no refleja la realidad física subyacente.

El año pasado, con los precios de los futuros deprimidos, el premium sobre las monedas de plata (el premium físico) creció muchísimo, ante un aumento de la demanda de plata física, mostrando la disociación entre ambos mercados. Desde entonces, y ante la subida reciente de precios y la entrada de capital a los ETF, que ha sustituido parte de la demanda física, se ha ido reduciendo también el premium.

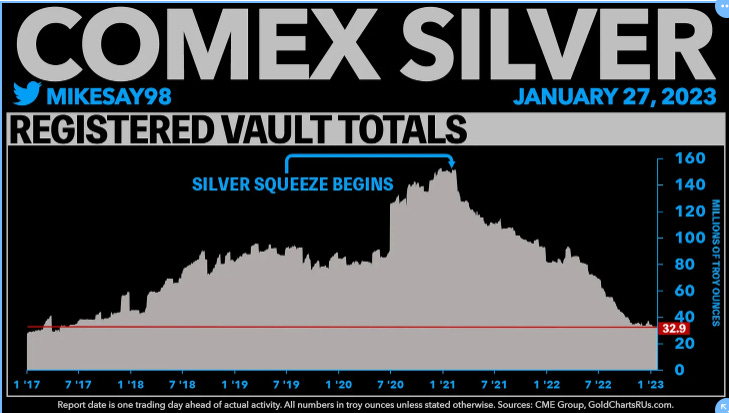

El COMEX, el mercado de futuros americanos, es la referencia para los precios de futuros, y en él se guarda la plata física que se negocia en los futuros. Esta plata almacenada se divide en dos categorías:

Eligible - Plata custodiada para su dueño en el COMEX, pero no a la venta.

Registered - Plata custodiada que está disponible para la venta.

Cuando el precio sube, hay un traspaso entre registered y eligible, y más plata pasa a estar disponible para la venta. Los contratos abiertos actualmente suponen un 245% del total de plata almacenada, y un 2.379% de la plata registered; Esto significa que existen muchísimos contratos (20x) más que plata disponible para la venta, o incluso almacenada, por lo que si los tomadores del contrato decidieran pedir la entrega física, sería imposible, causando una revalorización inmediata y el colapso del mercado de papel. El hecho de que haya tan poca plata disponible para su venta indica que los propietarios consideran el precio demasiado bajo.

Si la tendencia de demanda sigue aumentando, y se siguen vaciando las reservas del COMEX, podríamos ver un silver squeeze, puesto que hay que recordar que los mercados de materias primas, especialmente aquellos que no se encuentran en equilibrio, se mueven por el marginal, que en este caso se dispararía.

Vehículo de inversión

Existen muchas formas de invertir en plata, y el vehículo elegido depende de la finalidad de la inversión (relacionados con los factores de la tesis):

Plata física — Monedas o lingotes. Además de la apreciación del precio del metal, es el vehículo ideal si nuestra razón de inversión es como seguro o aislamiento al debilitamiento del sistema monetario.

ETFs de plata — Ofrecen exposición al precio de la plata sin los riesgos e inconvenientes de almacenar plata física, aunque en caso extremo, puede que los ETF no puedan proporcionar plata física de soporte en la redención.

Mineras de plata — Se trata de la apuesta más arriesgada, pero que ofrece mayor torque al precio de la plata, puesto que el apalancamiento operativo entra en juego, magnificando los retornos (en ambos sentidos).

Conclusión

La plata ofrece una de las mayores oportunidades de inversión en materias primas actualmente, con varios vientos de cola significativos por la pata de la demanda, que aterrizan en un mercado en déficit, y al que hay que añadir un entorno macroeconómico y geopolítico propicios para los metales preciosos.

Los movimientos acostumbran a ser muy violentos y rápidos, por lo que es solo para los amantes de la volatilidad, pero presenta mucha asimetría, y la curva de costes ofrece, en mi opinión, mucha protección al downside.

Este ha sido el segundo deep dive de la publicación, tras el publicado sobre gas natural, y la frecuencai de publicación será de 1 nuevo tema cada mes. Por si te lo perdiste, ayer publiqué el resumen semanal macroeconómico.

Si te gusta el contenido, puedes seguirme en twitter, donde publico información a diario y recomendar la newsletter.

Albert Millan

Hi CoAS! You guys are the majority of the responders to my form, and it's been super fun getting to see you be the most active chat. It's a lot moderating your chat, along with the schools for business, communications, med, law, engineering, and nursing - so Sasha will be adding people from now on for this chat! If you're interested in helping me with running our social media pages or the chats, let me know! For now, let @Sasha know if you know anyone who is in CoAS!

Hola Alberto,

¿Algún ETF en especial para tener exposición? Yo he visto un par de ellos interesantes. iShares Silver Trust ETF y Invesco DB Silver Fund ETF.

Mil gracias,

Javi