Petrobras: mi visión

Comentario resultados Q4

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Riesgo político: miedos y expectativas

Petrobras presentó sus resultados del cuarto trimestre de 2023 el jueves tras el cierre de mercado, e inmediatamente fue evidente que algo no iba bien: en la cotización post cierre, las acciones llegaron a caer un 15%, con lo que el mercado dejaba clara su opinión sobre el reporte.

Viendo la violencia del movimiento, la reacción inmediata es pensar que los números son un desastre. Echando un vistazo al reporte, sin embargo, la realidad es la contraria: han generado 8B$ de FCF (8.4% de yield trimestral) en el trimestre y 31B$ en el año (33%), registrando el segundo mejor año de su historia tras 2022, cuya comparativa negativa se explica por la caída del 18% en los precios del crudo, que ha sido parcialmente compensada por los mayores volúmenes de producción. La deuda se ha mantenido controlada en el rango objetivo de la compañía a pesar de la gran campaña de CAPEX de 2023 (+8.7B$ en nuevos leasings), y de haber devuelto 20.4B$ a los accionistas mediante recompras y dividendos.

Si no son los resultados propiamente, seguro que han tenido algún problema operativo, impairment gigantesco o han cancelado la remuneración al accionista, demostrando, por fin, que los bancos de inversión y los analistas tenían razón: el riesgo político era demasiado grande. Tampoco. La producción aumentó un 3.7% en el año, hasta los 2.78Mb/d, una auténtica bestialidad, y los costes de producción se redujeron desde los 40$/b a 35$/b, con muchos de los nuevos campos presentando cifras incluso inferiores, en el entorno de los 25$/b. El ratio de sustitución de reservas fue del 168%, esto es, la compañía reemplazó los 900M de barriles producidos y añadió otros 400M extra a sus reservas.

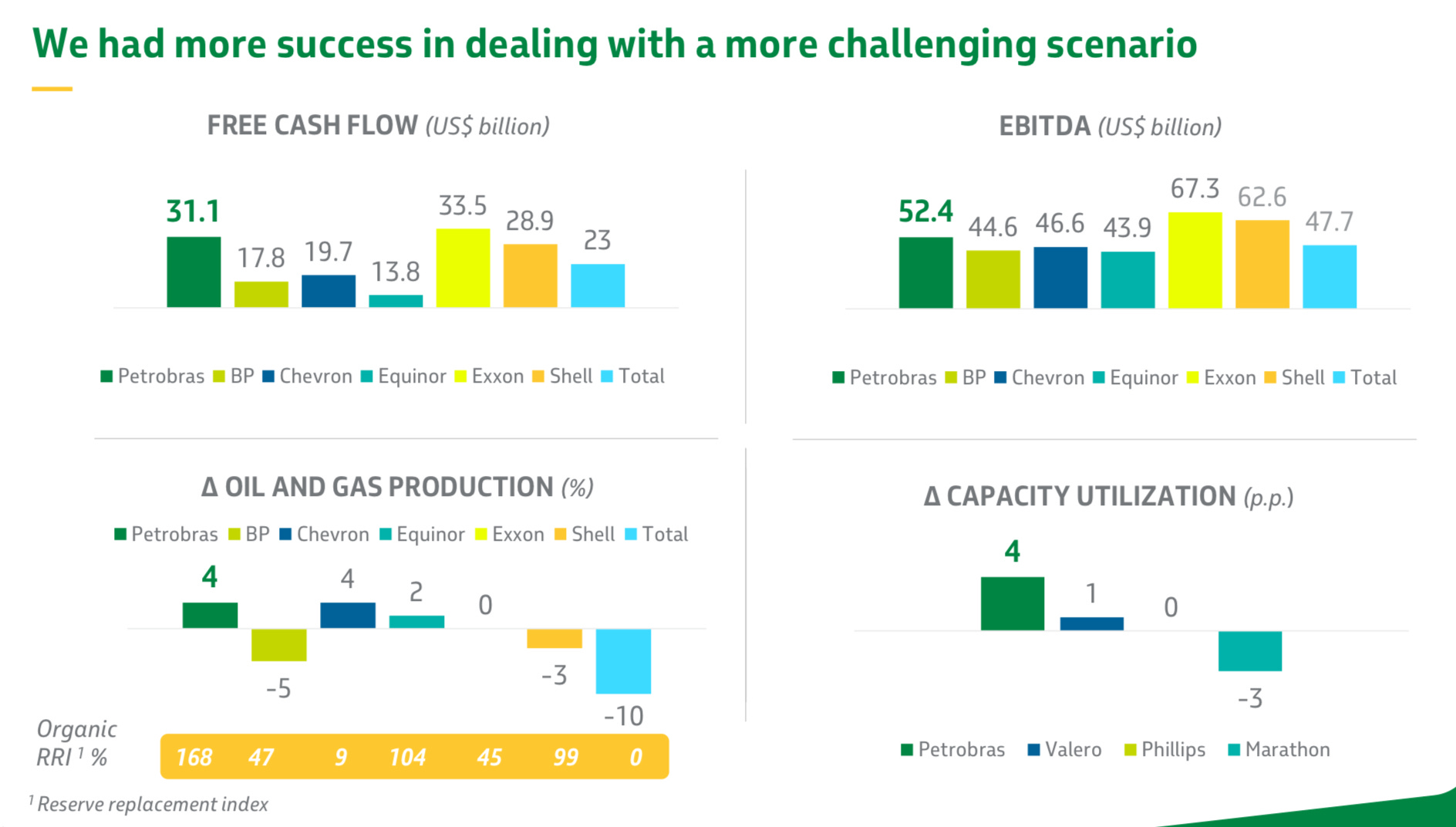

Los resultados de Petrobras son todavía más impresionantes, si cabe, cuando los comparamos con el resto de majors, donde se sitúa en el podio en todas las métricas financieras y operativas teniendo un tamaño muy inferior (en capitalización bursátil) a sus comparables.

Y, por supuesto, sigue siendo la más barata con mucha diferencia (en el entorno actual de precios, además, el múltiplo real sobre FCF está más cerca de los 3.5x-4x que de 5.2x).

Pero entonces, ¿qué ha pasado?

Mi visión

A continuación vamos a ver por qué el mercado reaccionó tan negativamente a estos resultados, a primera vista correctos, y cuál es mi visión sobre los mismos.