Peabody Energy

Peabody Energy

Beautiful clean coal

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

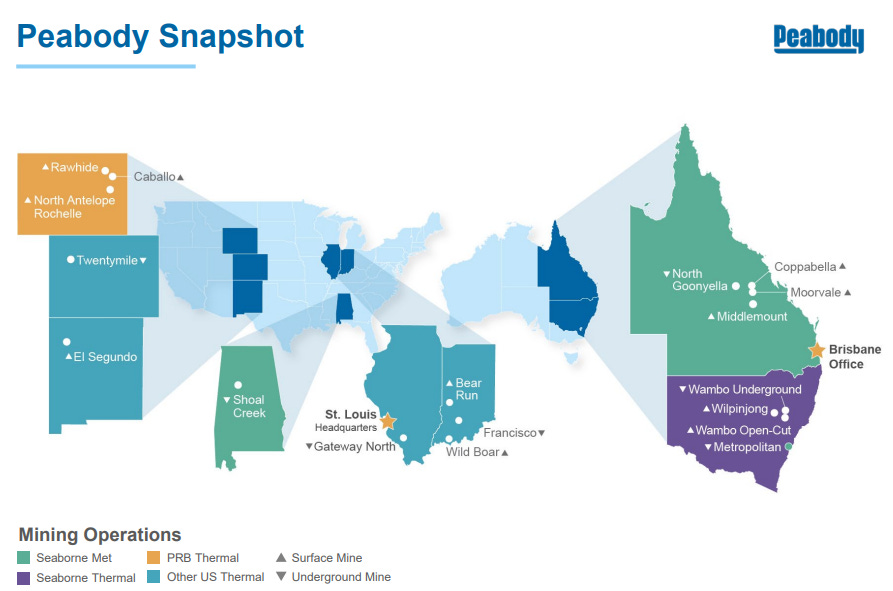

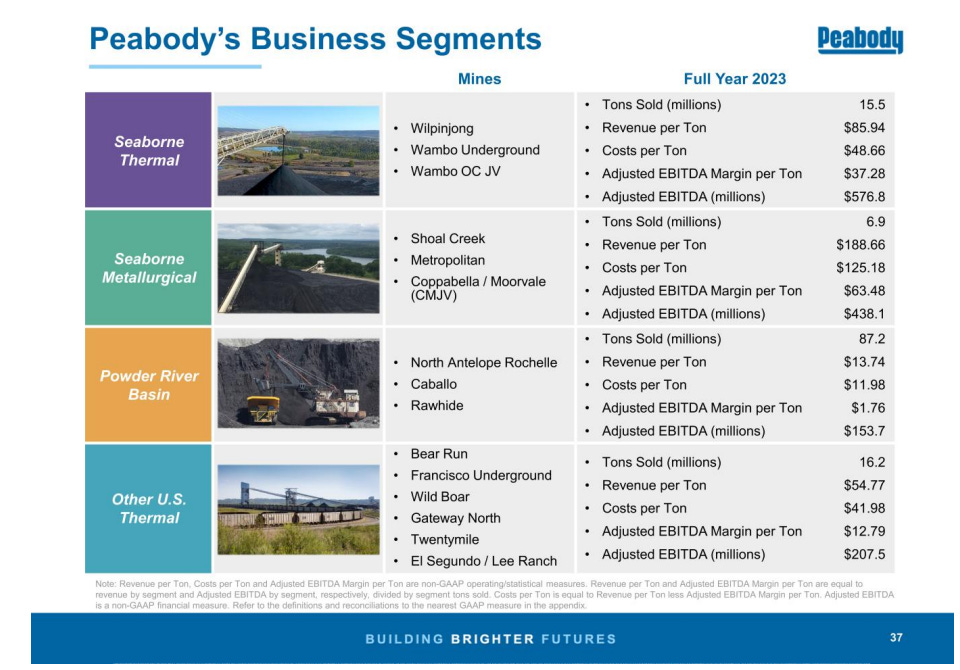

Peabody Energy es un productor de carbón térmico y metalúrgico en Estados Unidos y Australia, aunque casi el ~70% de sus ingresos provienen del segmento térmico. Operan minas en las siguientes geografías, con la distribución de la producción contenida en la leyenda:

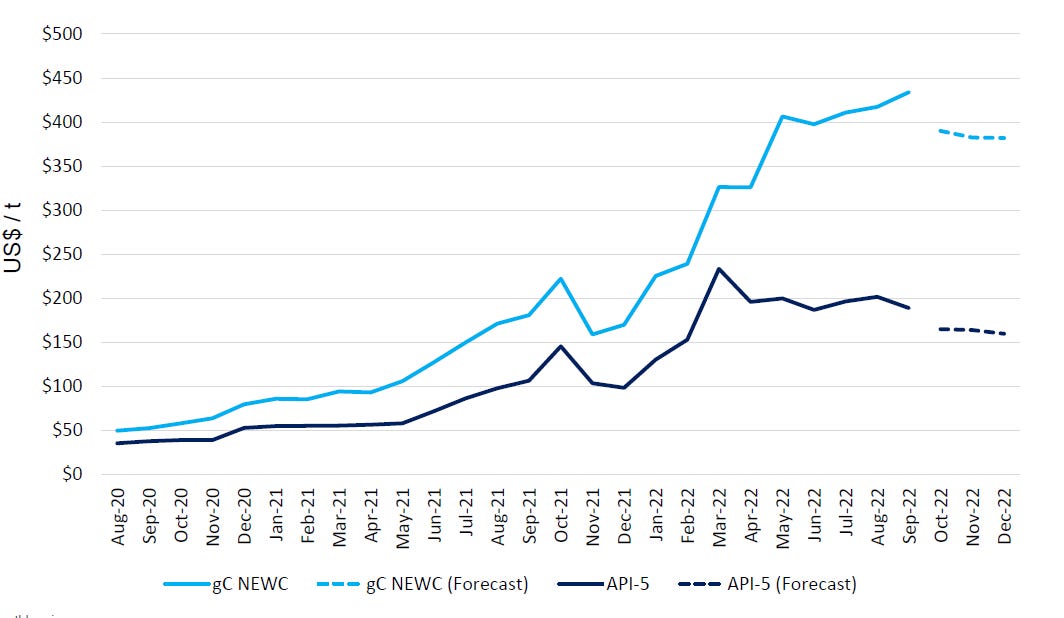

El carbón es el primer combustible fósil utilizado en masa en la historia, y permitió la revolución industrial, por lo que es la fuente energética que más ha contribuido al progreso humano. Sin embargo, recientemente, su imagen pública ha cambiado: ha sido demonizado por sus altas emisiones relativas (aunque las plantas modernas tienen un impacto muy pequeño), y se pronostica su desaparición en el futuro más inmediato. A pesar de estas proclamas exageradas, necesitamos al carbón: lo necesitamos para generación eléctrica, funcionamiento de complejos industriales y fabricación de acero. Estos usos son clave para el bienestar y progreso económico, y la demanda seguirá aumentando, especialmente en el segmento metalúrgico y/o en países en vías de desarrollo, hasta que la innovación tecnológica encuentre una solución más verde, barata y eficiente de llevar a cabo estos procesos. En 2022, a raíz del alza en los precios del gas, exacerbados por el conflicto entre Rusia y Ucrania, el carbón recuperó gran parte de la competitividad perdida para la generación eléctrica contra el gas. Como referencia, las equivalencias en precios para el carbón térmico eran:

USA: 6$/mmbtu del gas = 114$/Mt de carbón (vs 150$/Mt precio de 2022)

Europa y Asia: 35$/mmbtu del gas = 665$/Mt de carbón (vs 350$/Mt en pico de 2022).

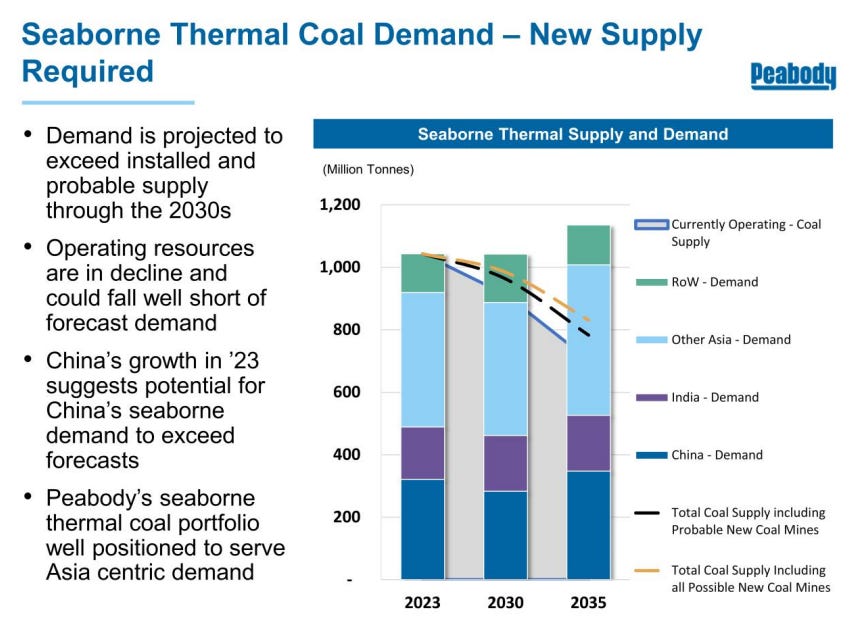

Esta dinámica provocó sustitución gas-carbón para algunos procesos, dando mayor soporte a la demanda. En las previsiones más pesimistas (las de la IEA), y contrario a la opinión general de ruina inminente, la demanda de carbón se mantiene estable durante los próximos 30 años:

Otras consultoras, como Wood Mackenzie, confirman esta visión: esperan que la demanda se mantenga plana hasta 2030, y empiece a caer lentamente a partir de entonces. Aun así, es mejor no ver la demanda como un agregado, puesto que existen grandes divergencias geográficas: en economías desarrolladas, la demanda ya se encuentra en fase de lenta caída mientras que en las economías en desarrollo (muchas de ellas aún utilizan fuentes menos densas energéticamente que el carbón, como la biomasa), la demanda sigue aumentando, y a un ritmo muy alto; estas zonas, además, son las que presentan un mayor crecimiento demográfico, por lo que son más relevantes. En 2030, se espera que el 85% de la capacidad de generación de electricidad mediante carbón se encuentre en economías emergentes. En 2023, sin embargo, a raíz del gran aumento de productividad en el shale, y la normalización de los inventarios en Europa y Asia gracias al suave invierno de 2022, el precio del gas natural cayó fuertemente, en detrimento de la competitividad del carbón térmico, y provocaron el cierre de 14Gw de capacidad en USA (-41% acumulado desde 2010).

La oferta actual no es capaz de satisfacer estas previsiones de demanda, y existen grandes trabas para la exploración y construcción de nuevas minas, sobre todo en jurisdicciones occidentales (en USA, por ejemplo, la producción de carbón se mantiene históricamente baja, muy dañada por la competencia del shale en los últimos años). Mientras tanto, China reconoce que el carbón es su fuente de energía más importante, y están aumentando la capacidad de producción.

Las empresas de materias primas acostumbran a ser malas inversiones, porque cuando el equilibrio oferta-demanda está en déficit, y los precios suben, los altos retornos atraen nueva inversión, que eventualmente descompensa la balanza en el otro sentido, provocando una caída de los precios y pérdidas al sector. El carbón podría ser la excepción a este ciclo, puesto que la nueva oferta presenta fuertes barreras de entrada, dada la dificultad de permisos y financiación, lo que impide el recorrido típico del ciclo del capital, especialmente en el segmento metalúrgico.

Tésis de inversión

Cuando publicamos por primera vez esta idea, a finales de 2022, los precios del carbón térmico se encontraban a niveles extraordinariamente elevados (tanto con perspectiva histórica como en relación con otras alternativas energéticas como el gas y el petróleo), y desde entonces han caído casi un 60%, hasta el entorno de los 140$/t, lo que plantea la duda de si esta idea de inversión sigue teniendo sentido o no.

Como destacábamos, los precios han caído muchísimo, especialmente en la pata térmica, con lo que las proyecciones financieras que hacíamos han quedado obsoletas, aunque los catalizadores previstos (inicio del programa de retorno al accionista, reversión de margen por derivados…) sí se han materializado.

Vamos a ver cuáles son ahora los pilares de esta idea de inversión y la valoración y retorno esperados. Los principales puntos para esta tesis son: