Metals X

La única opción restante para la inversión en estaño

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

Metals X ($MLX.AX) es una productora y exploradora de estaño, con operaciones en Tasmania, Australia, y una de las dos únicas cotizadas en producción del sector junto con Alphamin. La empresa posee el 50% de Bluestone Mines Tasmania, una Joint Venture con Yunnan Tin, uno de los mayores productores productores y refinadores de estaño del mundo y Greentech, que a su vez controla la mina de Renison (principal activo en producción de MLX) y el proyecto Mount Bischoff, que se encuentra en care and maintenance desde 2010.

Además de la operación de la mina, Metals X actúa como vehículo de inversión que toma participación en otros proyectos (de estaño y otros metales) en Australia. En comparación con Alphamin, que hemos jugado en varias ocasiones desde el inicio de esta publicación, y cuya inversión abandonamos por el aumento de riesgo geopolítico, el depósito que operan es de menor calidad, pero la jurisidicción es muy superior, haciendo el perfil riesgo/recompensa mucho más interesante; además, con la reciente venta por parte de Denham de su participación en $AFM, esta ya no supone, en mi opinión, un vehículo amigable para el inversor minorista. $MLX es la única opción viable para la inversión en un productor de estaño.

Pero… ¿para qué sirve el estaño?

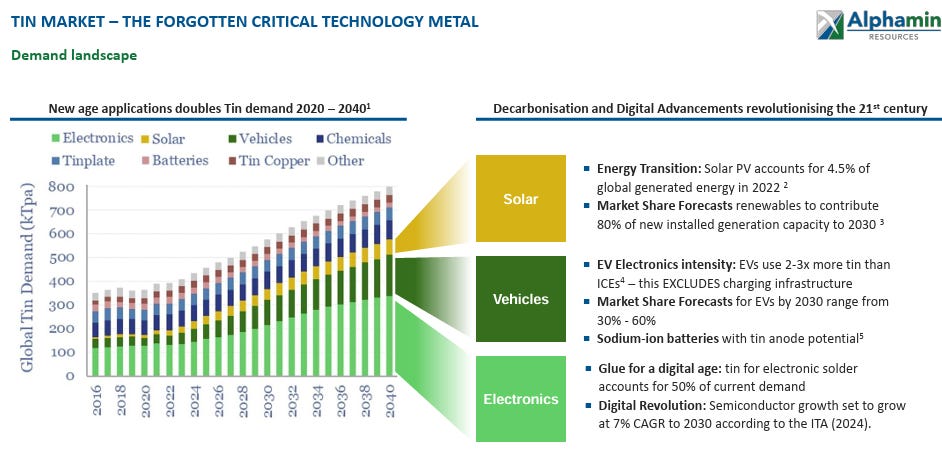

Considerado, no sin razón, uno de los metales con mayores vientos de cola para la próxima década, el estaño está implicado en todas las grandes megatendencias actuales: movilidad, energía renovable, semiconductores e IA. En concreto, sus principales aplicaciones industriales son las siguientes:

Soldadura Electrónica: Representa el 47-48% del consumo total mundial. Aproximadamente el 50-70% del estaño producido se utiliza en la industria electrónica y eléctrica, incluyendo teléfonos móviles, tabletas, computadoras y otros dispositivos.

Químicos: Constituyen el 18% del mercado global, utilizándose en la producción de PVC, fungicidas, tintes y colorantes alimenticios.

Hojalata: Representa el 13-14% de la demanda, empleándose en el empaquetado de alimentos y bebidas.

Otros Usos: Incluyen baterías de plomo-ácido (8%), aleaciones de cobre (5%) y aplicaciones diversas como recubrimientos protectores y vidrio flotado.

Como en el caso del uranio y los PGM (ya vais viendo un patrón en las ideas que presentamos), su coste respecto al total del producto (por la poca cantidad utilizada en cada soldadura) es negligible, con lo que la demanda es relativamente inelástica. En el siguiente gráfico podemos ver el enorme crecimiento de la demanda en los últimos años y las proyecciones, igualmente positivas, y entradas tanto en los EV como, sobre todo, en los semiconductores. De hecho, además de los usos ya establecidos que hemos comentado, existen algunas tendencias emergentes igualmente positivas:

Vehículos Eléctricos: Las baterías para autos eléctricos podrían representar una demanda de hasta 60,000 toneladas anuales para 2050. El estaño tiene potencial como material para ánodos y cátodos de alta capacidad en baterías de iones de litio.

Energías Renovables: Los paneles solares utilizan estaño en células fotovoltaicas, donde puede mejorar la eficiencia hasta un 17% al reemplazar el cobre. Las tecnologías verdes están impulsando el consumo del metal.

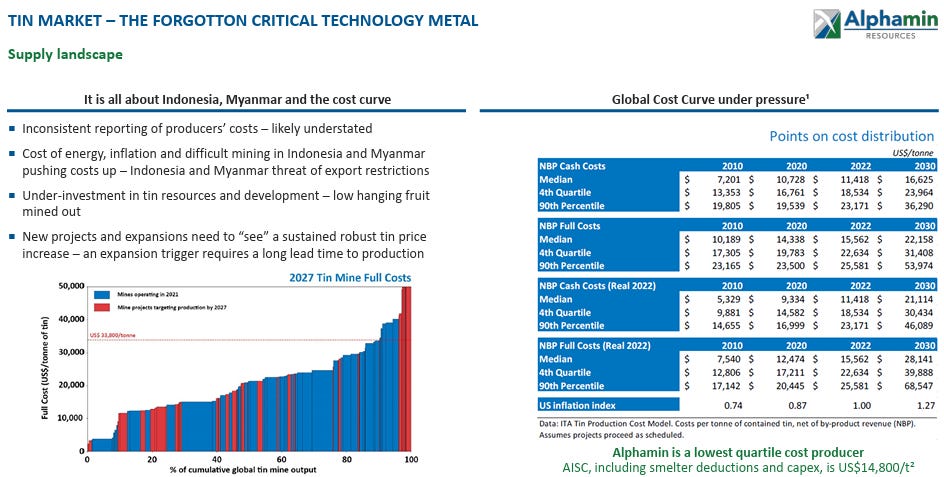

La producción mundial de estaño se mantiene altamente concentrada geográficamente: China lidera la producción (24.63% del total mundial), seguida por Indonesia (21.11%) y Myanmar (14.81%). Ya algo más alejados, otros productores importantes incluyen Perú (10.32%), Bolivia (6.44%) y la República Democrática del Congo (5.47%). La producción mundial se ha mantenido prácticamente estable en torno a las 300,000 toneladas anuales durante casi dos décadas, y existen dudas sobre su futuro, puesto que hay muchos problemas geopolíticos (coyunturales) y geológicos (estructurales) que la lastran.

Históricamente, la minería artesanal ha jugado un papel clave en Indonesia y Myanmar, y sobre todo en el primero ha tenido graves problemas por la explotación sin control (que ha acabado con los depósitos onshore y requiere ahora de minado offshore, más difícil y costoso) y el fraude. En un esfuerzo por controlarlo, en 2024 se restringieron las exportaciones, que aún no han recuperado su anterior lustre. A pesar de estos desafíos, Indonesia muestra signos de recuperación en 2025. Las exportaciones acumuladas hasta abril de 2025 fueron un 130.8% superiores a las de 2024, indicando una normalización gradual del suministro.

Mirando a la curva de costes, y teniendo en cuenta todos los gastos de CAPEX, se hace dificil pensar en un precio de equilibrio inferior a los 40k$/t en 2030, y de hecho lo más razonable es que veamos incluso cifras algo superiores (del entorno de 50k$/t).

En este contexto, los inventarios mundiales de estaño se mantienen en niveles críticamente bajos. Con el LME en mínimos de dos años y Shanghai en mínimos de tres meses, y entre ambos almacenan tan solo 10 días de demanda global.

El mercado global del estaño enfrenta un déficit estructural que se ha intensificado en 2025 debido a múltiples factores, y que se proyecta en 28,200 toneladas métricas para el año. La demanda de estaño continuarça creciendo, impulsada principalmente por sectores emergentes, y las principales casas de análisis proyectan precios >35k$/t ya en 2026.

Tesis de inversión

Para responder a la pregunta sobre si Metals X puede ser una buena oportunidad de inversión o es una trampa de valor, vamos a analizar los siguientes apartados:

Activos y líneas de negocio

Operaciones y finanzas

Balance

Retorno al accionista

Valoración