Disclaimer

kairoscap NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

HelloFresh es una empresa de logística alimentaria, con un modelo de negocio basado en la suscripción. En concreto, la empresa cuenta con dos segmentos de negocios principales (y algunas apuestas que todavía son semillas pero con gran potencial para futuro):

Kits de Comida: Este es el vertical original de la empresa, a partir del cual han crecido hasta convertirse en el líder claro de mercado, y cuyo flujo de caja han utilizado para expandirse al resto de segmentos. Operan en 16 países, y su modelo de negocio se basa en un modelo de suscripción por el cual el cliente selecciona la cantidad de meals que desea recibir cada semana (así como el día y la hora de entrega), y obtiene tantas cajas (como las de la imagen) como ha elegido; cada una de estas unidades contiene todos los ingredientes necesarios para preparar un plato así como la receta a seguir. Aunque la preparación lleva tiempo y trabajo (se puede escoger también el nivel de dedicación deseado), permite preparar platos elaborados, originales y evitar el proceso de compra y planificación de la comida, haciéndolo relativamente conveniente y a un precio razonable. Todos sus platos son diseñados por chefs y nutricionistas. Inicialmente, operaban tan solo la marca Hellofresh, pero han ampliado su catálogo para incluir rangos de precios y opciones culinarias distintas.

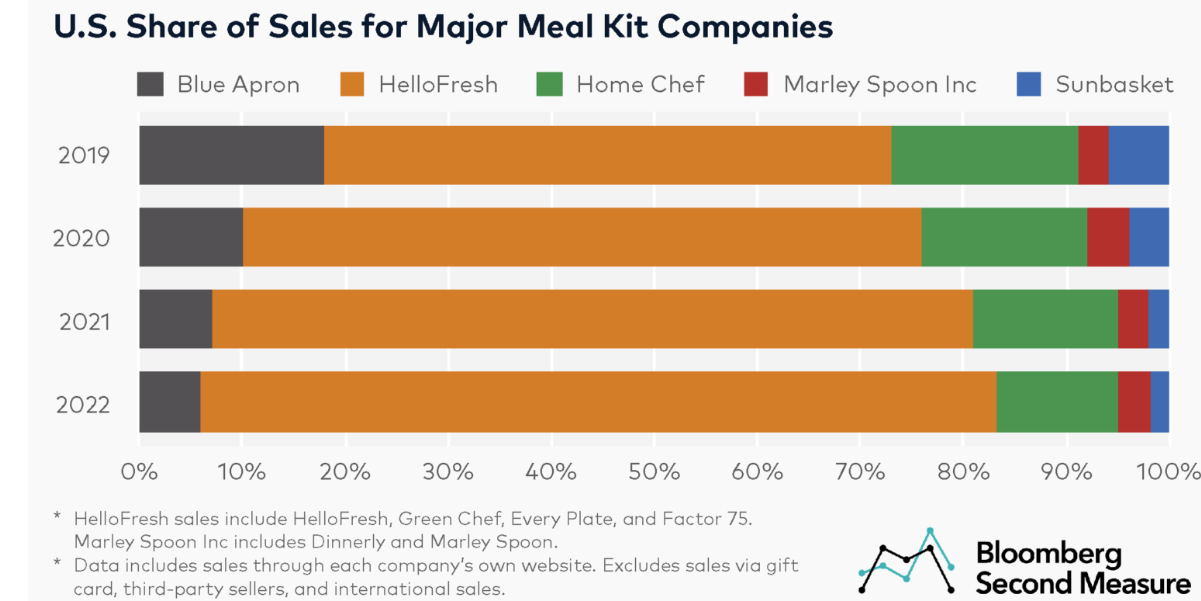

Este gráfico está algo desactualizado, pero muestra la cuota de mercado de la compañía en Estados Unidos, donde es líder indiscutible (en los mercados europeos, la situación es la misma. La propia empresa cifra esta dominancia en el 80%).

Ready to eat (RTE): Este es el vertical más interesante actualmente para la empresa. En esta pata de negocio, la empresa ofrece platos de comida ya preparados (listos para comer - ready to eat), que tan solo requieren de una preparación mínima (a menudo, únicamente calentarlos) y ofrecen gran variedad de opciones convenientes. Como parece claro por el cambio en el estilo de vida en gran parte de la población, con mucha menos disponibilidad de tiempo y otras preferencias distintas a cocinar para su uso, es un segmento con mucho crecimiento y vientos de cola.

En 2020, con el objetivo de diversificar sus operaciones en un segmento adyacente al inicial, adquirieron la empresa Factor, y la han ido escalando desde entonces.

Recientemente, se han expandido a otros verticales como la alimentación para mascotas, que es un segmento con un crecimiento previsto gigante, o la alimentación vegana.

Hellofresh fue un gran beneficiario del COVID, donde sus productos tuvieron una gran demanda natural y sus necesidades de inversión en marketing se redujeron significativamente, provocando un boom de los beneficios y el precio de la acción, que les llevo a proyectar unos crecimientos exagerados que no han sido capaces de alcanzar.

Una vez digerido el boom de la pandemia, cuando los hábitos de ocio y restauración volvieron a su cauce, los gastos en marketing se multiplicaron, los márgenes se redujeron y el crecimiento desapareció, provocando un sentimiento muy negativo alrededor de la acción, que ha caído un 90% desde máximos, alcanzando unos mínimos de 4.42€/s recientemente. La puntilla final se produjo este año, cuando la empresa (¡por fin!) reconoció que su guidance y proyecciones para 2025 eran inalcanzables, y empezó un nuevo plan estratégico desde 0.

¿Hay esperanza para esta empresa? ¿Es la reciente caída desde máximos una oportunidad o una trampa de valor en un negocio de baja calidad y en clara decadencia? Vamos a verlo.

Tesis de inversión

Para entender esta idea de inversión, vamos a analizar en detalle los siguientes apartados, antes de realizar una valoración y conclusión final:

Segmentos de negocio

Operaciones y finanzas

Balance

Outlook y nuevo plan estratégico

Asignación de capital

Vamos allá.

Segmentos de negocio

Los dos principales segmentos de negocio de Hellofresh, que son en los que nos vamos a centrar, muestran dinámicas de fondo muy distintas en lo referente a crecimiento y vientos de cola, pero son muy parecidas en lo operativo, lo que permite a la empresa reciclar infraestructura y cristalizar muchas sinergias, donde su situación de líder de mercado en meal kits le da una mejor competitiva en el segmento RTE.

Meal kits

El negocio tradicional de la empresa es de baja calidad, en tanto que presenta una retención de clientes baja (churn razonable para el sector pero elevado en niveles absolutos) que les obliga a siempre mantener un presupuesto de marketing elevado, y no tiene ninguna ventaja competitiva duradera, más allá de cierto poder de marca y una gran escala. Aún así, su excelencia operativa y posición de dominancia (inseparable de esta buena ejecución) hacen que el negocio sea interesante y una verdadera vaca lechera. Como contraparte “positiva”, al ser un negocio de bajo margen, no atrae excesiva competencia.

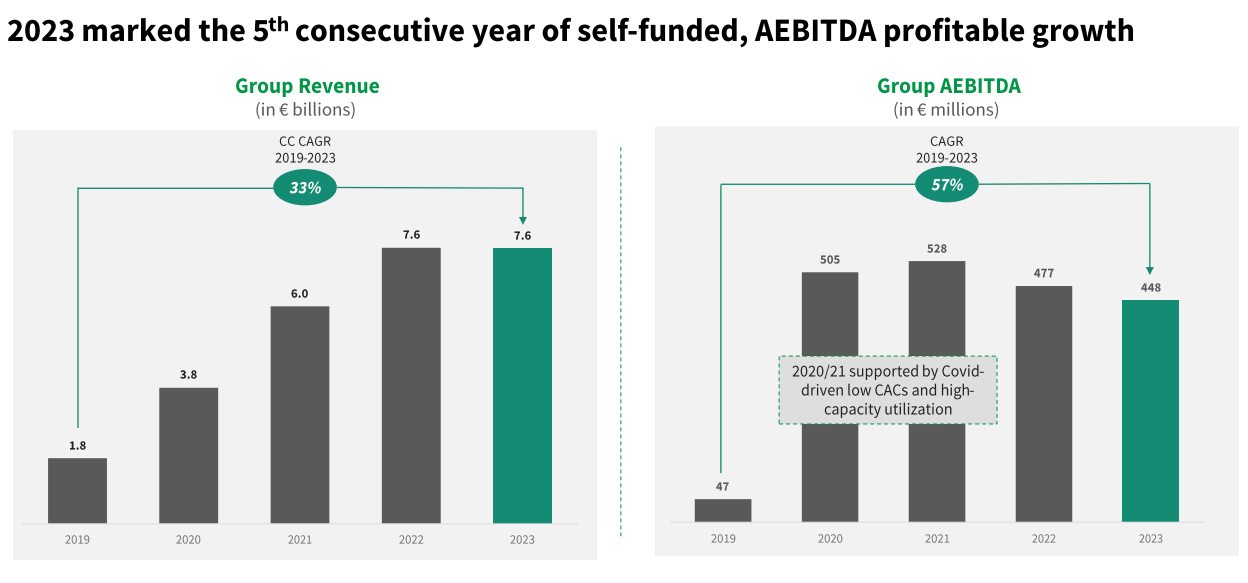

Como destacábamos en la introducción, desde 2019 a 2022, su crecimiento fue espectacular, siendo unos grandes beneficiarios de las dinámicas de pandemia, como podemos ver en la siguiente imagen.

Sin embargo, y aquí empieza lo interesante, al contrario que otras empresas, cuyos ingresos sufrieron un deterioro significativo después de estos años de bonanza, Hellofresh simplemente ha sufrido un estancamiento (lo cual ha sido muy penalizador para su valoración), pero ha conseguido retener todo el crecimiento COVID. El número de pedidos y su tamaño se ha estabilizado a niveles muy superiores a los pre-COVID.

HelloFresh no solo es más grande que sus competidores, sino también más rentable. En mercados maduros, opera con márgenes de EBITDA ajustados entre el 12% y el 14%. Si logran que todos los mercados avanzados alcancen la penetración de su mercado más desarrollado, esto representaría una oportunidad adicional de ingresos de unos 8B$, con un aumento proyectado del 30% en los ingresos de por vida del cliente. Para 2024, el objetivo es estabilizar los ingresos en los niveles alcanzados durante la pandemia y preparar el terreno para el próximo ciclo de crecimiento. A largo plazo, se espera un retorno a un crecimiento en el segmento de kits de comida, aunque a tasas bastante bajas (2%-5%), y que se convierta en una vaca lechera para financiar el resto de sus proyectos y necesidades de capital.

La caída en el volumen de pedidos de kits de comida se debe principalmente a una disminución en el número de nuevos clientes, consecuencia de una estrategia orientada a captar clientes de mayor calidad. Además, se ha realizado una reorientación de los presupuestos de marketing hacia el segmento de comidas listas para comer (RTE), donde actualmente se observa un retorno de inversión algo superior en el gasto publicitario. Se enfrentan a una competencia indirecta de los supermercados físicos de todos los tipos y segmentos. Sin embargo, su base de clientes se concentra en los dos cuartiles superiores del mercado, consumidores que son generalmente más resistentes a las presiones a corto plazo sobre el ciclo económico y menos propensos a realizar cambios a alternativas más baratas que impliquen mayor inversión de tiempo. En el caso de los supermercados de descuento, es común ver un cambio de los consumidores desde supermercados de gama alta a opciones más económicas, pero para el modelo de kits de comida que ofrece la empresa es difícil de replicar, tanto si se intenta comprar los ingredientes por cuenta propia como si se recurre a un competidor directo. Este factor le otorga una ventaja competitiva significativa en un mercado que valora la calidad y la conveniencia sobre el precio.

Ready to Eat

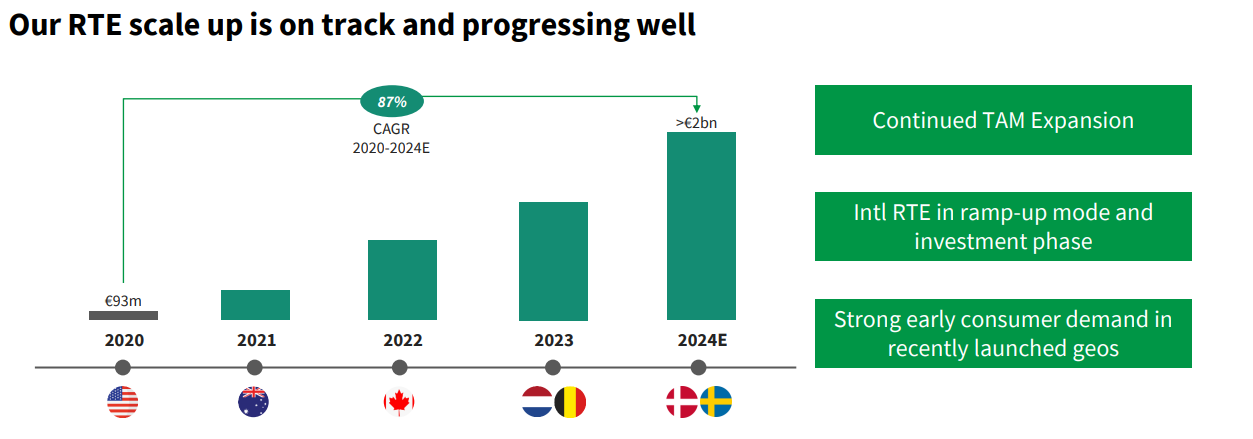

En 2020, Hellofresh, aprovechando el exceso de caja generado por su segmento de meal kits, adquirió Factor 75 por 177M$, una empresa incipiente en el segmento ready to eat. Desde entonces, a caballo de un crecimiento en las geografías que ya opera y una expansión internacional, sus ingresos han crecido a un CAGR del 87%, desde 93M€ en 2020 a más de 1B€ en H124 (con proyección de superar cómodamente los 2B€ este año), lo que representa un 25% del total de ingresos del grupo. De hecho, desde 2019, Factor ha sido la segunda marca direct to consumer de mayor crecimiento de Norte América, tan solo por detrás de Shein. Dada la disponibilidad de numerosas oportunidades de crecimiento, como aumentar el reconocimiento de la marca Factor en EE. UU., expandir la marca a más países europeos y diversificar los canales de distribución, las perspectivas futuras para esta línea de productos son muy prometedoras. En la siguiente imagen podemos ver cómo han ido expandiendo sus operaciones a nuevos mercados, pero todavía operan en pocas geografías.

Factor se diferencia de los servicios de comida bajo demanda, como JustEat o Glovo, por un enfoque en comida más saludable (conveniencia y salud, dos megatendencias crecientes) y elaborada y la compra mediante un modelo de suscripción. Su modelo de logística y preparación, centralizados y bajo calendario en lugar de on time también ofrecen mejores economías de escala, que se multiplican con el aprovechamiento de la infraestructura tecnológica y de personal de Hellofresh. Esto otorga a HelloFresh una ventaja significativa sobre posibles competidores, quienes tendrían que desarrollar y escalar estos procesos desde cero, quemando más dinero y sin contar con el flujo constante de ingresos que generan los kits de comida.

Los fundamentales de este segmento, más allá del crecimiento explosivo, todavía son muy deficientes, en tanto que se encuentran en pleno ramp-up y proceso de internalización, lo que deprime los beneficios. A largo plazo, la dirección de la empresa espera que el segmento de comidas listas para comer (RTE) alcance márgenes de EBITDA superiores al 10%, similar al negocio de kits de comida. En los próximos años, se espera que el segmento RTE sea el mayor contribuyente al crecimiento tanto de los ingresos como de las ganancias del grupo, mientras se trabaja en el desarrollo de una tercera y cuarta vertical de producto a largo plazo.

Operaciones y finanzas

En Q2 hemos empezado a ver un verdadero punto de inflexión que confirma que la visión y proyecciones de la empresa son alcanzables. A pesar de que el negocio de kits de comida de HelloFresh es hoy en día aproximadamente tres veces más grande y diez veces más rentable que todo el grupo hace cinco años, han acumulado una base de costos fijos que no se alinea con las perspectivas de demanda actuales, lo que ha afectado a los márgenes y obliga a racionalizar y optimizar la operativa, pero ya se empiezan a ver brotes verdes.

La empresa generó ingresos netos cercanos a los 2B€, lo que representa un crecimiento interanual de alrededor del 1%. El segmento de comidas listas para comer (RTE) mantuvo su fuerte trayectoria de crecimiento, alcanzando una tasa de crecimiento de ingresos netos de más del 45% interanual. Por otro lado, los kits de comida registraron una caída del 10% interanual en el segundo trimestre. A pesar de esto, la compañía logró estabilizar los márgenes de EBITDA ajustado para los kits de comida, alcanzando un 12.2% en el segundo trimestre, y retornó a un margen positivo de EBITDA ajustado del 4% para el segmento RTE. En total, se logró un margen de AEBITDA del grupo del 7.5%, equivalente a más de EUR 146 millones en EBITDA ajustado. Aunque no va a ser una trayectoría lineal, parece que han identificado claramente los aspectos a pulir para poder alcanzar sus objetivos estratégicos.

En los últimos tres años, HelloFresh ha destinado alrededor de 800M€ a la expansión de su red de preparación y logística, preparándose para capturar el crecimiento significativo de la demanda, y ahora está finalizando su ciclo de inversiones de CapEx, iniciado a mitad de la pandemia. Con una menor inversión de CapEx en comparación con el año anterior, la empresa ha logrado su flujo de caja libre (luego veremos que no es correcto), alcanzando aproximadamente 57 millones de euros solo en el segundo trimestre. Para el cálculo del FCF, no utilizaremos las cifras de la empresa, que no incluyen SBC y hacen otros tratamientos contables que no son ideales, y produciremos nuestros propios cálculos.

Ahora mismo están operando, de forma simultánea, centros de fulfillment antiguos y nuevos, duplicando gasto, y todavía no se ha notado el efecto de toda la inversión acumulada en este periodo, que debería generar mucho valor durante los próximos trimestres y años.

Balance

Uno de los puntos clave en una empresa que se encuentra en pleno turnaround, punto elevado de su ciclo de inversión y en una industria que ha tenido una clara desaceleración es que tenga un balance saneado, a fin de que no se vea en la necesidad de diluir en un momento de depresión accionarial, lo cual mataría todo el upside, ni forzados a precipitarse sus planes, presionados en una carrera contrarreloj.

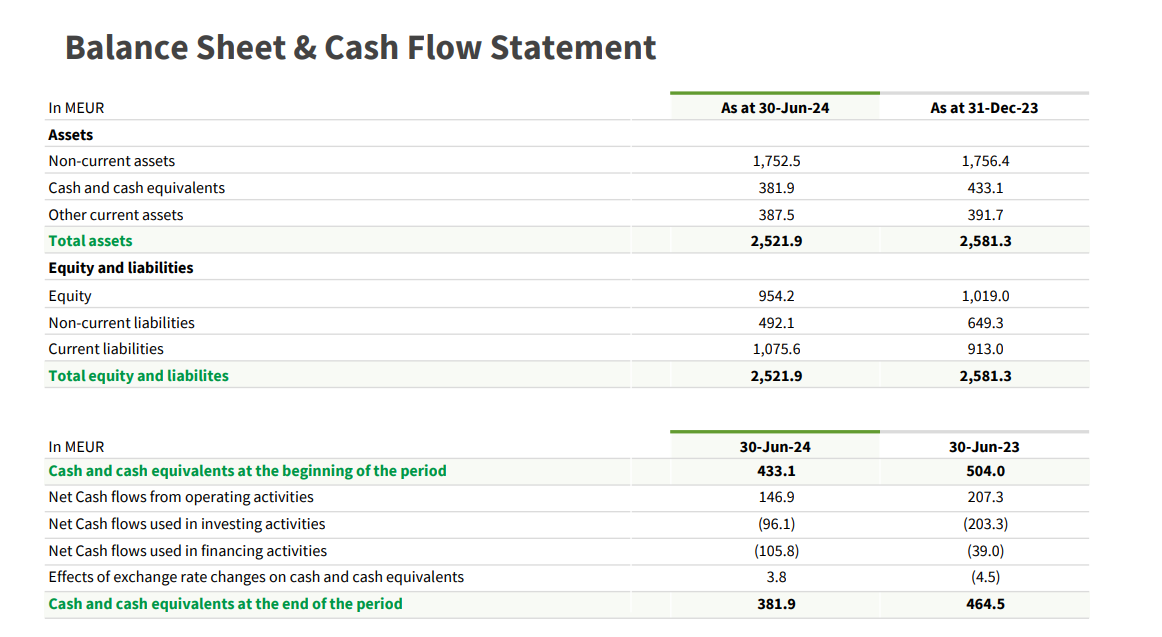

Hellofresh cumple perfectamente esta característica, con 381.9M€ en caja (25% del market cap), y un nivel muy bajo de deuda. De hecho, al analizar su balance, parece que su nivel de apalancamiento no sea tan bajo:

Pasivos a corto plazo de 1.075B€: Cuentas por pagar de 543.7M€, bono de 148.8M€ y el resto son obligaciones de leasing.

Pasivos a largo plazo de 492M€: Se trata de obligaciones de leasing sobre su activo inmovilizado, más equivalente a un alquiler que a deuda.

En este caso, los leases para mí no son deuda, por lo cual su posición de caja (deuda) real sería de (Caja + Cuentas por cobrar + Cuentas por pagar + Deuda bono):

381.9M€+18.4M€ - 543.7M€ - 148.8M€ = -292M€

Así, el apalancamiento es menos de 1X EBITDA, y eso que incluimos el circulante (favorable para la empresa) en una medida de deuda pura.

Para hacer frente a los vencimientos cercanos, además de la generación de caja esperada a partir del año próximo en el negocio, han firmado un nuevo préstamo de 190M€, con vencimiento a 3 y 5 años, que cubre más que de sobra las maturities cercanas. En cuanto al CapEx para el año completo 2024, la empresa ha ajustado aún más sus planes. Inicialmente, se había establecido un objetivo de EUR 280 millones para este año, pero ahora se ha reducido a EUR 240 millones y, de cara al próximo año, esperan unos ~200M€.

Outlook y nuevo plan estratégico

Después de reconocer en Q423 que su plan estratégico (trazado durante el pico de euforia en 2022), cuya meta final era de ingresos de 10B$ y EBITDA de 1B$ era ya inalcanzable (la acción cayó un 30%+ ese día), han redefinido sus prioridades y estrategia para poder generar valor en el siguiente ciclo empresarial. En concreto, las principales iniciativas para los próximos trimestres y años son las siguientes:

Meal Kits

Cambiar el foco de prioridades, de la captación de nuevos clientes a la maximización del lifetime value de los actuales, y centrarse en los de mayor valor.

Volver a la senda del crecimiento, una vez digerido el aumento de volúmenes del COVID (a largo plazo, 2%-5%).

Expandir los márgenes EBITDA en los mercados más nuevos hasta el nivel de los maduros (10+%).

Ready to Eat

Cristalizar economías de escala y seguir ganando cuota de mercado en sus actuales geografías.

Expandir los márgenes EBITDA en los mercados más nuevos hasta el nivel de los maduros (10+%).

Seguir expandiéndose internacionalmente en Europa.

De cara al tercer trimestre, HelloFresh espera una continuidad de las tendencias de ingresos observadas en el primer semestre, es decir, un crecimiento de ingresos a tipo de cambio constante de aproximadamente 1% a 2%. Se prevé que el gasto relativo en marketing se mantenga en línea con el mismo periodo del año pasado. El EBITDA, siguiendo la estacionalidad habitual, se verá afectado por menores volúmenes durante los meses de verano y un gasto en marketing estacionalmente más alto hacia el final del trimestre. Estos factores, junto con las tendencias mencionadas, resultarán en un EBITDA indicativo de entre 30 y 50 millones de euros en el tercer trimestre, lo que sería aproximadamente entre 15 y 35 millones de euros mejor que en el primer trimestre de este año.

Para todo el año 2024, mantienen su guidance sin cambios.

Asignación de capital

Por el momento, y como hemos visto en su plan estratégico, el foco en lo referente a la asignación de capital para la empresa es la inversión en el propio negocio. La generación de caja no es suficiente para cubrir la inversión en crecimiento y, por lo tanto, tiene poco sentido plantear retorno al accionista hasta que este ciclo de inversiones madure y de fruto.

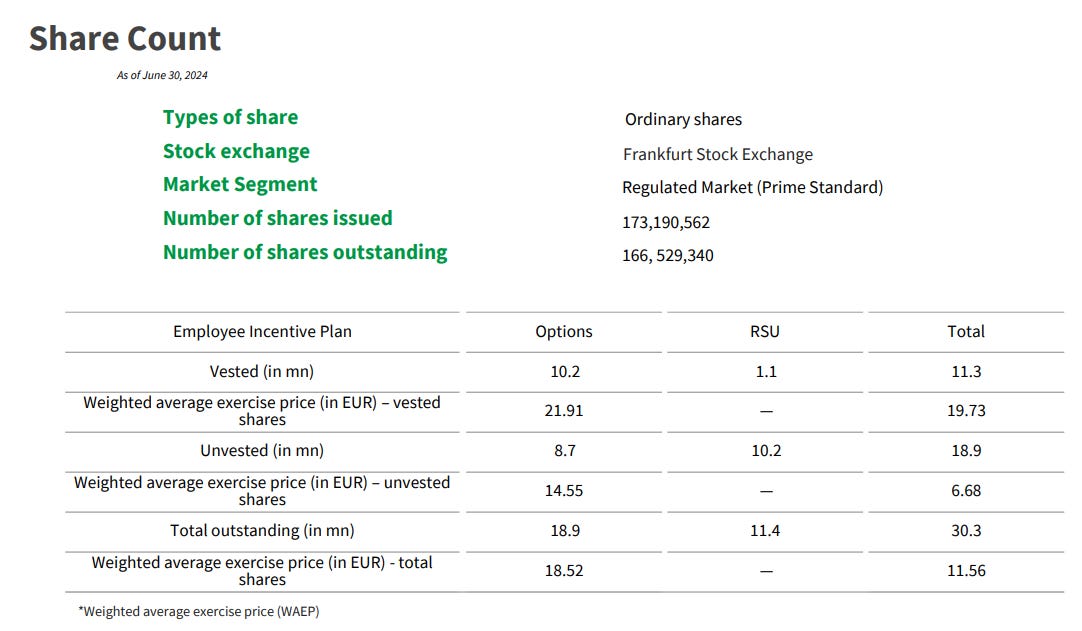

Sin embargo, la empresa ha tomado otro enfoque, que me parece que va a crear mucho valor a largo plazo. Después de un 2021 y 2022 espectaculares, a nivel fundamental y en retorno de la acción, Hellofresh emitió un número muy elevado de acciones a modo de compensación a sus empleados (a pesar de su gran componente logístico, también tienen una parte relevante tecnológica, y su comportamiento se ha asemejado a esta categoría de acciones). Durante H124, han concedido 6.8M de opciones sobre acciones, con un precio de strike entre 5.87€/s y 12.81€/s, y 9.2M de acciones restringidas (los directivos tiene oportunidad de venderlas a la propia empresa tras 4 años a precio de mercado, y se utilizan en el lanzamiento de nuevos negocios). El total de opciones potencialmente dilutivas actual es de 30.3M, 20M de las cuales son opciones sobre acciones a un precio medio de 18.52€/s.

El gasto anual en SBC es bastante elevado, de unos 100M€ al año y, para contrarestar este efecto, e incrementar el upside cuando el negocio empiece a carburar, a finales del año pasado anunciaron un programa de recompras por 150M€, del cual han ejecutado ya 85M€, y si bien su efecto neto será muy bajo, permite compensar completamente las SBC.

Para echar más gasolina al fuego, Hellofresh es la acción con más cortos de toda Europa, con un 13.19%, si bien es cierto que se ha reducido desde casi el 20% hace 2 meses. Si la empresa sigue ejecutando bien, con casi un 10% del float en corto, la presión compradora puede ser enorme.

Valoración

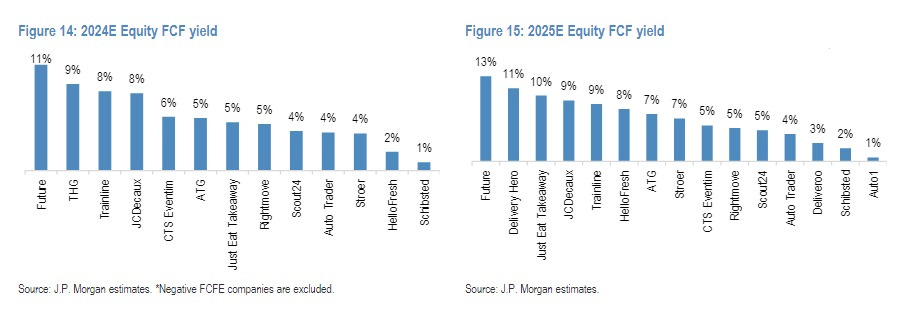

Antes de realizar la valoración, creo que es útil entender cómo compara su actual cotización con otros peers sectoriales (no necesariamente de comida, pero sí en modelo de negocio). Los siguientes gráficos, de un informe de J.P. Morgan para el sector, donde se puede ver cómo, aunque HFG se encuentra a la cola en generación de caja para este año, rebota significativamente en el próximo, y con un crecimiento en RTE del 50+%.

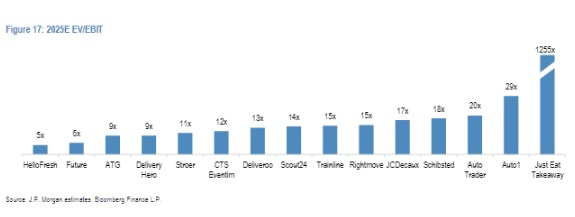

Si la analizamos desde un punto de vista de EV/EBIT, que es una métrica bastante estándar para este sector, se sitúa como el valor más barato.

Para realizar la valoración, vamos a utilizar algunas hipótesis para el periodo 2024-2027 (ellos proyectan muchas de sus iniciativas a 3 años):

El segmento de meal kits estabiliza sus ingresos y vuelve a crecer a partir de 2025 a un ritmo del 2% por año. Sus márgenes EBITDA medios son del 10%.

El segmento Ready to Eat sigue creciendo a un ritmo significativo, aunque menor, y alcanza ingresos de 4.5B€ a un margen EBITDA medio del 10%.

Los gastos a nivel empresa holding son de 180M€. El SBC se mantiene en 100M€ y no realizan recompras.

El CAPEX, después de 2025, se estabiliza en 250M€ para hacer crecer el segmento RTE.

El gasto en leases se mantiene en 100M€.

En su medida de FCF no incluyen muchos de estos conceptos, pero nosotros vamos a adaptar la fórmula (los impuestos los aplicaremos después) a:

FCFe = EBITDA - leases - gastos empresa holding - CAPEX - SBC

Con las asunciones consideradas,

FCFe = 1.050M€ - 100M€ - 180M€ - 250M€ = 520M€

Para calcular los impuestos, añadimos la depreciación de 250M€ y aplicamos un tipo del 30%, obteniendo 80M€, dejando un FCFe efectivo de 440M€, que ya incorpora los efectos dilutivos y que, de hecho, puede utilizarse para contrarrestarlo.

Para una empresa con escala, crecimiento, en un sector con vientos de cola, un múltiplo de 8x EV/FCF (12% yield) no parece descabellado (de hecho, creo que hay mucha opcionalidad respecto a este aspecto, sobre todo considerando que no tienen deuda prácticamente), y obtendríamos un EV de 4.4B€, equivalente a un precio por acción 22€/s, con un upside implícito del 297%

Pagamos por el segmento de meal kits y nos llevamos el de RTE. 2x1.

Conclusión

Hellofresh es una idea de inversión interesante y que llevo en mi cartera personal (como he ido compartiendo en el Discord, con compras en el rango de 4.5€/s-5.9€/s). Los puntos que más me gustan son:

Segmento RTE creciendo al 50+% y mejorando márgenes.

Sinergias entre sus dos líneas de negocio y opcionalidad en las nuevas apuestas.

Balance saneado que acota el downside.

Valoración atractiva, tanto absoluta como relativa, e inflexión en fundamentales.

Elevado porcentaje de cortos.

Capacidad razonable de trasladar la inflación en sus productos.

Y los principales riesgos que identifico:

No tienen un moat claro, más allá de la escala y excelencia operativa. Al ser un negocio de bajo margen, tampoco atrae mucha competencia.

Empeoramiento del entorno macro, al cual son muy sensibles (gasto muy discrecional).

Entorno muy competitivo y elevada rotación de clientes (churn). Se pueden disparar los gastos de marketing y coste de adquisición de clientes.

SBC excesivo.

Poniendo en la balanza ambas, la oportunidad parece asimétrica en cuanto al potencial upside vs el downside, y me planteo seguir ampliando en el entorno de los 6€/s-7€/s, que es donde veo más valor.

Si te gusta el contenido, puedes seguirme en twitter, donde publico contenido a diario, y recomendar la newsletter. Tengo también un discord privado para la suscripción premium a la newsletter donde discutimos noticias y acciones a diario.

Albert Millan

Maravillosa tesis ademas de ser muy muy interesante la oportunidad.