Georgia Capital

Una compounder a orillas del Mar Negro

Disclaimer

kairoscap NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

Georgia Capital (CGEO) es un holding empresarial con operaciones en el país de Georgia. Su actividad principal es desarrollar o comprar negocios, sin un horizonte temporal o mandato específico, pero con el objetivo de monetizarlas mediante la venta de su participación, conforme estos negocios maduran. Su universo objetivo de inversión comprende empresas grandes (con potencial para alcanzar una valoración de su participación de, al menos, 100M$ en los siguientes 5 años desde su inversión) e, idealmente, con un modelo empresarial asset light.

Clasifican sus empresas por tamaño (grandes y en fase de inversión), y separan también aquellas cotizadas (Bank of Georgia y el negocio de water utility) del resto. En la matriz anterior podemos ver cómo clasifican cada una de sus lineas de negocio (más adelante las veremos en detalle) de acuerdo a sus principales criterios de inversión.

En 2022, el Grupo introdujo una nueva métrica (Net Capital Commitment, NCC) para medir el apalancamiento y guiar sus decisiones de asignación de capital a futuro. En concreto, esta métrica se calcula como:

NCC = Caja (deuda) neta - inversiones ya planificadas y comprometidas

Y el ratio de esta medida de apalancamiento entre el valor total de los activos lo utilizan para afrontar la asignación de capital mediante la siguiente fórmula:

Si NCC < 15%, se perseguirán agresivamente las recompras de acciones y nuevas inversiones.

Si el NCC está entre 15%-40%, se llevarán a cabo inversiones/recompras tácticas mientras se sigue desapalancando el balance.

Si NCC > 40% se priorizará sanear el balance y no se comprometerá más capital en retorno al accionista o nuevas inversiones.

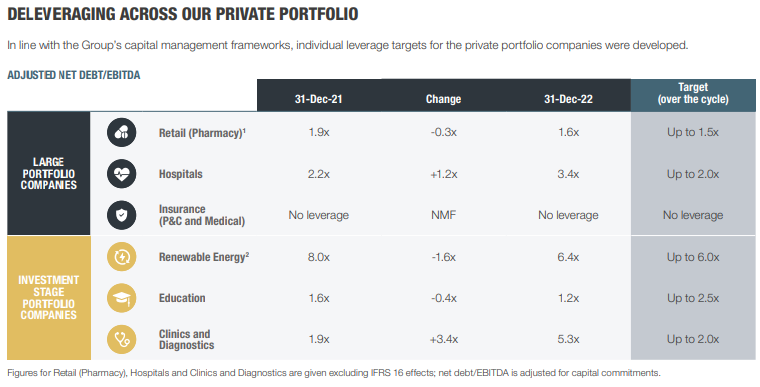

Además de manejar la deuda y el apalancamiento a nivel holding, cada una de las empresas cuenta con sus propios ratios de deuda objetivo, con el propósito de maximizar los retornos. En la siguiente tabla muestran la evolución de la deuda neta/EBITDA para las principales líneas empresariales así como el objetivo de largo plazo (en algunos casos, al tratarse de negocios en expansión, hay un desvío en el corto plazo que esperan corregir más adelante).

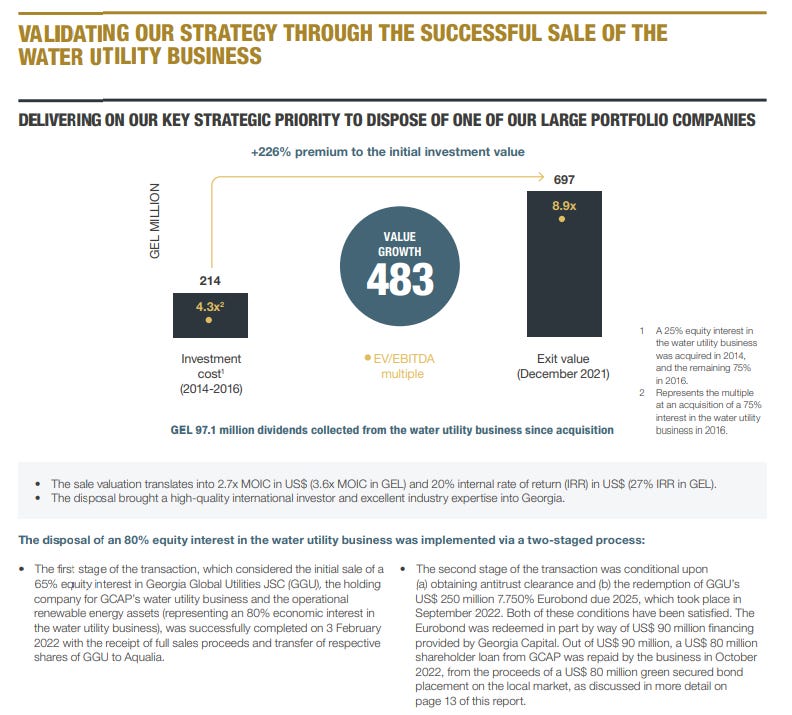

Su estrategia de selección de negocios, desarrollo de los mismos y posterior salida ha sido validada por dos vías: los crecientes dividendos que recibe de sus participadas y la venta, el año pasado, del negocio de Water Utility (mantienen opciones sobre un 20% del mismo), en el cual multiplicaron el capital invertido inicialmente por 2.7x en 6 años, con un IRR asociado del 27% en moneda local (20% en USD). CGEO aún mantiene una participación del 20% en este negocio, que pueden ejercer mediante opciones en 2025-2026; en concreto, CGEO tiene una opción de venta a 8.25x EV/EBITDA de 2026, y Aqualia (la empresa compradora) una opción call a 8.9x, basados en el EBITDA normalizado de la empresa en esa fecha.

Para esta tesis, es muy relevante también entender en qué entorno geográfico, económico y político opera la empresa, puesto que las oportunidades de compra, crecimiento y venta dependen en gran medida de ello. Georgia tiene 3.7M de habitantes, una pirámide demográfica bastante equilibrada y una clara política pro europea. La influencia y relación con Rusia sigue siendo grande (es una república ex-soviética) y no siempre amistosa: en 2008, Rusia invadió parte de Georgia, bajo un pretexto de defensa de una de sus regiones, Ossetia del Sur, que se acabaron anexando.

La economía del país creció, por segundo año consecutivo, a doble dígito en 2022 (+10.1%), terminando el año como uno de los 10 países de mayor crecimiento a nivel mundial, según el IMF. Además, uno de sus principales motores económicos, el turismo, registró ingresos del 108% respecto a 2019, completando la recuperación post-pandémica. El ratio de desempleo descendió hasta el 17.3%, el nivel más bajo desde 2010, aunque todavía tiene camino por recorrer: más de 66.000 puestos de trabajo se crearon en 2022.

El déficit presupuestario para el año se estima en un 3.1% del PIB, y la moneda local (el Lari Georgiano, GEL), ha continuado con su apreciación respecto al dólar (+19.6% en 2022), propulsado por fuertes flujos extranjeros y la recuperación del turismo en el país. La inflación ya parece bajo control, y ha descendido hasta el 0.3%, aunque en países en desarrollo los movimientos (al alza y a la baja) son muchos más rápidos y agresivos, y la política monetaria ya es restrictiva de base. La deuda pública es muy baja respecto al PIB (39.7%), especialmente teniendo en cuenta el fuerte crecimiento económico, y con la inflación ya controlada, la bajada de tipos prevista debería contribuir a esta tendencia.

Podemos ver, por tanto, que se trata de una región en pleno proceso de desarrollo y con muchos vientos de cola que ofrecer para una empresa de private equity como Georgia Capital.

Tesis de inversión

Vamos a ir repasando, uno a uno, todos los negocios de Georgia Capital, así como comentando su valoración y perspectivas. Adicionalmente, repasaremos también la estructura del holding: balance, capital allocation… para formar una imagen completa de la empresa.