Denison Mines

Mi apuesta para el último gran mercado alcista del uranio

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Nota: este artículo ha sido actualizado a fecha 27/04/2025. La entrega original es del 17/03/2024, cuando la acción cotizaba a 1.88$/s.

Introducción y modelo de negocio

Denison Mines es una empresa exploradora de uranio con activos en la cuenca de Atabasca, en Canadá. Poseen el 95% del proyecto de Wheeler River, el mayor depósito por desarrollar de esta región que, junto con Australia y Kazajistán, son las zonas geográficas con mayor cantidad de uranio a nivel mundial.

Creo que estamos al inicio (probablemente, algo más allá del inicio, ahora mismo) del último gran ciclo alcista del uranio, y Denison Mines es una de las ideas de inversión más interesantes para aprovecharlo. Como en casi todas las exploradoras, el análisis fundamental de la empresa tiene un corto alcance, más allá del estudio y valoración de sus activos por desarrollar, y lo verdaderamente interesante es entender el panorama macro en el que opera.

Uranio: the last dance

Las perspectivas de balance de mercado para el uranio, desde un punto de vista de inversor en materias primas, son las más positivas que he podido encontrar hasta el momento, con todos los elementos alineados para una situación explosiva:

Vientos de cola y gran crecimiento de la demanda.

Problemas de oferta y déficits masivos.

Catalizadores significativos en forma de demanda secundaria.

Para comprender la situación actual y las perspectivas derivadas de la misma, es interesante retroceder primero 20 años, hasta el anterior ciclo alcista nuclear. A principios de la década de los 2000, una gran cantidad de oferta secundaria, derivada de la desescalada nuclear tras el fin de la guerra fría, suponía un obstáculo demasiado pesado para la demanda nuclear que, aunque creciente, no podía absorber tal cantidad de volúmenes, lo que limitó enormemente el desarrollo de nuevos depósitos; En el año 2003, la inundación de McCarthur River, una de las mayores minas del mundo, fue uno de los primeros shocks de oferta de los que estaban por llegar, lo que, combinado con una explosión de la demanda de reactores por parte de China, inició un gran ciclo alcista donde los precios del uranio alcanzaron los 140$/lb (ajustados por inflación, 183$/lb).

La Gran Crisis Financiera y, sobre todo, el accidente nuclear de Fukushima pusieron fin a este periodo alcista, coartando la demanda en un balance de mercado con mucha nueva oferta, y los precios del uranio se hundieron a niveles donde muy pocos productores eran rentables, creando un déficit de oferta primaria compensado, como 20 años antes, por la oferta secundaria de los inventarios japoneses. Desde 2011, el sector operó en un declive constante, sin ningún apetito inversor. Todo empezó a cambiar en 2018.

Nueva primavera nuclear

Tras el accidente de Fukushima, el país nipón, uno de los mayores impulsores de la tecnología nuclear, cerró casi todos sus reactores, y Europa y Estados Unidos, controlados por los lobbys medioambientales (con un entendimiento muy pobre de la realidad, toda vez que la energía nuclear debe ser la base de cualquier plan de descarbonización razonable), iniciaron asimismo una campaña para el cierre de las centrales en operación, reduciendo la autonomía energética de ambas regiones. Por otro lado, China, India y el resto de países ex-OCDE siguieron impulsando la construcción de capacidad nuclear, ayudando a mantener los niveles de demanda mundial a flote.

China sigue siendo la mayor fuente de crecimiento, y se espera que más de la mitad de los 65 reactores en construcción (también hay 85 ya planeados y más de 300 en estudio) se sitúen en el gigante asiático; el esperado crecimiento de la demanda implica consumo de 254M lb en 2025 (vs 175M lb en 2024), y es probable que las cifras, como en estos últimos años, sigan sorprendiendo al alza. El sentimiento respecto a la energía nuclear está cambiando, y regiones históricamente contrarias a la misma, como Alemania, Estados Unidos y otros países de Europa, ahora priorizan la seguridad energética y eficiencia económica, y están promoviendo la puesta en marcha y reactivación de plantas nucleares. Un ejemplo tangencial y anecdótico que nos toca de cerca es el de España. cuya postura era completamente contraria a mantener activas las centrales de nucleares, y ya empieza también a dar un giro.

Las extensiones de vida de los actuales reactores requerirán rellenar los inventarios, que son de 3 veces los requerimientos anuales de consumo, como mínimo, y el resto de centrales en operación ha sido negligente durante los últimos años, mostrando una actitud complaciente por la debilidad de los precios, y tan solo han cubierto el 40% de sus necesidades futuras.

Un mundo multipolar

El estallido de la guerra en Ucrania cambió el panorama de oferta de forma drástica, en tanto que el mundo pareció dividirse en dos, con una clara separación entre el bloque occidental y el resto del mundo, que tomó una posición mucho más neutra y acomodaticia respecto al conflicto armado. El surgimiento de este mundo multipolar es especialmente relevante para el mercado del uranio, puesto que Rusia opera el 46% de la capacidad mundial de enriquecimiento de uranio (proceso de transformación del mineral a combustible nuclear), y uno de sus países satélite, como es Kazajistán, es el principal productor de U308; aunque estos flujos no se han detenido por las sanciones, la búsqueda de proveedores (con foco en el proceso de enriquecimiento) occidentales, ha encarecido enormemente estos servicios en el último año. Siempre que se crean barreras e ineficiencias en un mercado global de materias primas, la presión sobre los precios es al alza, en tanto que la seguridad energética toma más relevancia que el retorno económico puro.

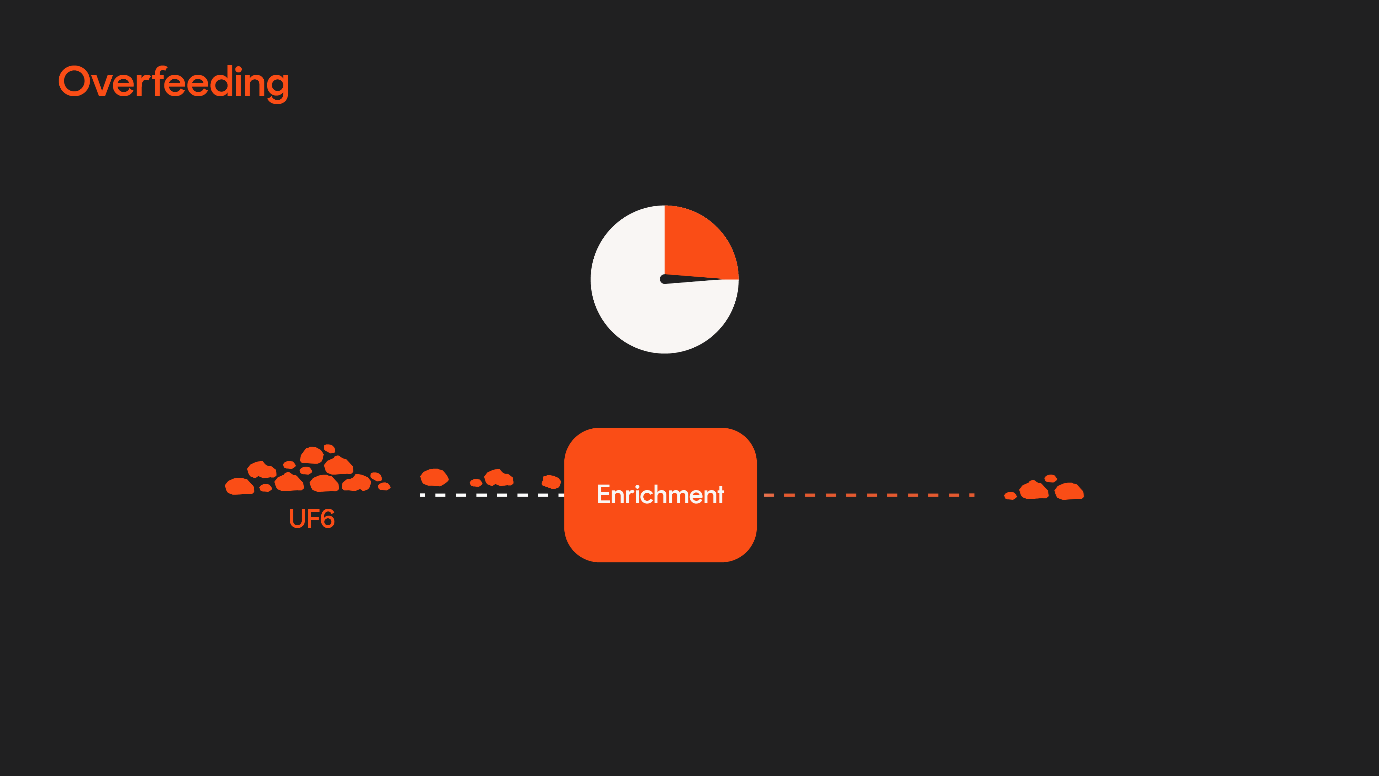

Esta disrupción es más profunda de lo que parece a primera vista, puesto que no se trata únicamente de un cambio de proveedores, sino que afecta a los volúmenes totales, por el concepto de overfeeding. Inicialmente, el yellow cake, la pasta amarillenta resultante del molido del mineral, se transforma en UF6, que después, mediante enriquecimiento, pasa a ser el combustible nuclear; en las últimas décadas, puesto que existía capacidad excesiva de enriquecimiento, se practicaba el underfeeding, esto es, se proporciona menos cantidad de UF6 al proceso, pero este se lleva a cabo durante más tiempo, aprovechando más el input y obteniendo el mismo resultado. Ahora, donde escasea la capacidad de enriquecimiento, es probable que veamos lo contrario, una situación de overfeeding, con procesos más cortos pero más material de entrada, lo que se estima que podría añadir una demanda equivalente a 20M lb - 30M lb, esto es, un 11%-17% de demanda extra. De hecho, los cuellos de botella que estamos viendo en el proceso de enriquecimiento son unos de los motivos por los cuales no estamos viendo arrancar como cabría esperar (más en el siguiente apartado) el precio del uranio y las acciones del sector.

Balance de mercado

En 2024, se estima que la producción primaria de uranio fue de 153Mlb (+9% respecto a 2023), mientras que la demanda de las utilities fue de 195Mlb (+0.5 YoY), creando un déficit primario de 42Mlb (27.4% del mercado), lo cual es inimaginable en cualquier otro mercado de materias primas, que solo se sostiene por la aportación de la oferta secundaria, aunque tanto esta como los inventarios muestran claros signos de agotamiento. Las proyecciones futuras, si cabe, son mucho más preocupantes, y requieren de un aumento gigante de la oferta para no romper el mercado.

La demanda no cubierta, entre 2025 y 2040, es de 2.2Blb deU308, y de no añadir nuevas fuentes de producción, el gap anual en ese año sería de 150Mlb. Una de los principales argumentos bajistas para el sector era la teórica capacidad infinita de Kazatomprom para aumentar su producción a placer, impidiendo, por tanto, un mercado alcista sostenible, pero esta hipótesis ha quedado prácticamente descartada con el anuncio el año pasado del principal productor nuclear: rebajaron enormemente su guidance de producción para 2024, por falta de materiales básicos (en concreto, ácido sulfúrico) y también lo harán para 2025, donde el consenso de mercado esperaba un fuerte aumento de los volúmenes de oferta; como siempre en el sector minero, que es uno de los peores durante la mayor parte del tiempo, las sorpresas negativas son la norma, y la oferta es poco elástica en el tiempo (una nueva mina que se decidiese empezar ahora tardaría unos ~5 años en estar operativa), mientras que las sorpresas para la demanda no dejan de ser positivas.

Unido a los vientos de cola de demanda que ya hemos visto, la situación es explosiva. En la cumbre climática de Dubái del año pasado , se plasmó este cambio de tendencia respecto al sentimiento nuclear con el compromiso de 20 de las naciones más ricas del planeta para triplicar su capacidad atómica en los próximos 25 años, lo cual agrava, todavía más, el déficit proyectado actual.

La falta de información precisa de oferta y demanda (hay mucha opacidad alrededor de la oferta secundaria y de los inventarios reales de las utilities, por seguridad nacional), hacen difícil acertar con las predicciones, pero los números gruesos y las ideas principales sí son mucho más claras:

Existe un gran déficit en el mercado, y los vientos de cola de la demanda son enormes.

Las nuevas fuentes de oferta requieren precios de incentivo 80$/lb (y subiendo, por inflación cada año).

La incertidumbre geopolítica crea ineficiencias en el mercado.

Como siempre en el sector minero, las sorpresas negativas y retrasos son comunes, y solo añaden más leña al fuego.

Catalizadores adicionales

Un mercado en déficit, por muy significativo que este sea, no es suficiente para generar oportunidades de inversión y, a menudo, es necesario un catalizador que encienda la primera chispa de la hoguera. En el caso del uranio, han sido los actores financieros mediante los trust de este mineral.

Estos ETF, popularizados en 2021 con el lanzamiento del Sprott Physical Uranium Trust, emiten acciones para comprar libras de uranio que, en teoría, quedan secuestradas para siempre, y facilitan a inversores institucionales la apuesta por el material físico. Compiten con los clientes habituales de uranio, reduciendo la oferta efectiva, y su efecto en el precio ha sido claro hasta el momento.

Tras el éxito de Sprott y Yellow Cake, hemos tenido el lanzamiento de varios fondos adicionales (ANU, UAMC, PFYN…), y están creando un círculo virtuoso (efecto flywheel) conforme aumenta el precio spot. Suponen un porcentaje no despreciable de la oferta anual, con una demanda anual media de 20M lb (sobre 150M lb de oferta total).

En el último año, tras dispararse a más de 100$/lb, el precio spot del uraniu ha ido goteando a la baja, rozando los 60$/lb a principios de abril. Atendiendo únicamente a esta señal, pensaríamos que los fundamentales no son tan atractivos, en tanto que el balance de mercado debe apuntar claramente a un superávit. Sin embargo, hay que entender por qué ha ocurrido:

El mercado spot del uranio tiene muy poca liquidez, y prácticamente no se realizan transacciones en el mismo, con lo que las señales que da sobre el precio son poco relevantes.

El interés inversor ha desaparecido totalmente del espacio, limitando la cantidad de capital que entra a los actores financieros.

Si nos fijamos en el precio de largo plazo (term contracts), que sí refleja la contratación de las utilities, podemos ver cómo ha seguido escalando, y ya se sitúa en los 80$/lb.

The last dance

Aunque los fundamentales del sector son espectaculares, y todo parece indicar el ciclo tiene todavía recorrido, algunos de los recientes desarrollos tecnológicos apuntan a una disrupción material en los fundamentales, que pueden dejar obsoleta la minería de uranio, a pesar del éxito de la energía nuclear. En concreto, las dos avances que más me preocupan son:

Implantación de reactores de IV generación, que son capaces de aprovechar la totalidad del combustible nuclear suministrado, a diferencia de los actuales, y que podrían, por tanto, reciclar los residuos nucleares creados hasta la fecha para operar durante décadas, reduciendo enormemente las necesidades de material fisionable.

Nuevos combustibles y tecnologías, como los reactores de torio, que ya han sido utilizados de forma satisfactoria (y más eficiente que los basados en el ciclo de uranio) a pequeña escala y en entornos experimentales.

Por el momento, no se trata de amenazas inminentes, y llegarían a ser operacionales al final de esta década, con lo que no tendrán efecto en este ciclo.

Si este es el último gran ciclo alcista del uranio, vamos a intentar exprimirlo al máximo. The last dance.

Tesis de inversión

Una vez entendido el balance de mercado el uranio, no es sencillo traducirlo en una idea de inversión conservadora, puesto que solo existen dos opciones razonables de productoras cotizadas ya en funcionamiento (hay más opciones, como CGN, BHP o Paladin, pero su jurisdicción, tamaño o foco de producto no las hacen tan atractivas):

Cameco

Kazatomprom

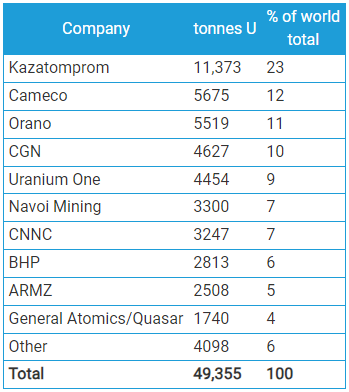

Entre estas dos compañías, abarcan el 35% de la producción de uranio mundial. Por la alineación política de Kazajistán, país políticamente muy cercano a Rusia, la opción más razonable para un inversor occidental es Cameco, pero su valoración y su reciente reestructuración, convirtiéndose en una empresa de ciclo completo, más parecida a una utility que a una minera, la hacen poco atractiva.

En este contexto, Denison ofrece un buen balance entre potencial y seguridad y, a continuación, vamos a ver los principales puntos en los que se sustenta esta tesis de inversión.