Análisis comentario G&R Q223

Análisis comentario G&R Q223

El coste de llegar demasiado pronto

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

En este deep dive, vamos a analizar el comentario de Q223 de Goehring&Rozencwajg, una firma de inversión americana especializada en materias primas, y que siempre tiene una visión muy interesante y rompedora. En este caso, profundizan en el coste (financiero y de oportunidad) de invertit demasiado pronto en empresas cíclicas y de materias primas, y luego realiza un repaso de los mercados de oil&gas, gas natural, agricultura, metales preciosos y del cobre.

El coste de llegar demasiado pronto

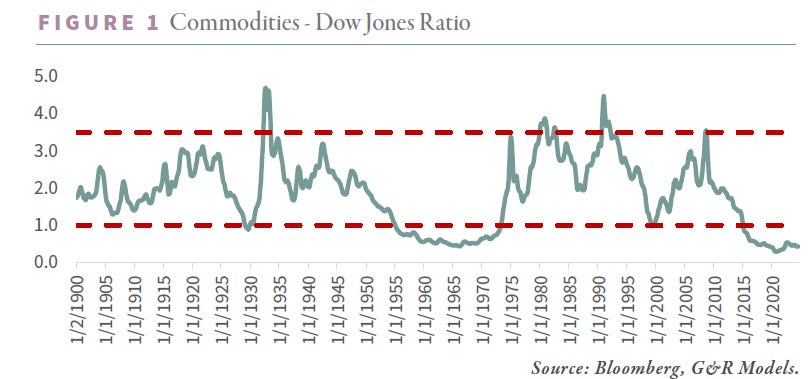

La naturaleza cíclica de las materias primas ha generado momentos clave a lo largo de la historia en los que se encuentran tremendamente infravaloradas en comparación con las acciones. Estos puntos de inflexión representan oportunidades de inversión excepcionales, seguidas por periodos donde las materias primas se encarecen y es mejor evitarlas. En los últimos 125 años, hemos visto estos momentos de infravaloración extrema en 1929, 1969, 1999 y más recientemente en 2020. En cada una de esas ocasiones, las materias primas y las acciones de recursos naturales superaron con creces al mercado bursátil general, y creen que esta vez no será diferente. Hace ya casi 4 años que compartieron el siguiente gráfico, y desde entonces, aunque los resultados han sido buenos, la tierra prometida parece no llegar nunca, y uno se pregunta: ¿cuál es el coste de llegar tan pronto?

Hay varios patrones que se repiten en estos ciclos.

Las materias primas tienden a sufrir caídas dramáticas antes de estos puntos de inflexión, muchas veces desplomándose más del 50%.

Estos periodos de desesperación en las materias primas coinciden con momentos de euforia en el mercado de acciones: la burbuja del mercado en los años 20, el "Nifty Fifty" en los 60, el boom de las tecnológicas en los 90 y el reciente dominio del Big Tech. Estas fuerzas duales empujan la relación entre materias primas y acciones a niveles extremos.

Cada periodo de infravaloración extrema fue precedido por políticas monetarias expansivas. Desde la primera flexibilización cuantitativa en los años 20, hasta las políticas ultra laxas de los años 90 y la masiva impresión de dinero tras la crisis financiera global, estos excesos de liquidez deprimieron los precios de las materias primas mientras inflaban los valores de las acciones.

Cada vez que las materias primas fueron ignoradas y las acciones prosperaron, la inversión en nuevos proyectos mineros y energéticos se desplomó, creando un desequilibrio entre oferta y demanda que eventualmente llevó a las materias primas a una fuerte recuperación en términos absolutos y relativos. Estos ciclos de infravaloración también coincidieron con cambios en los sistemas monetarios globales: la caída del patrón oro en 1930, la ruptura de Bretton Woods en 1971, y la crisis de divisas asiática en 1999.

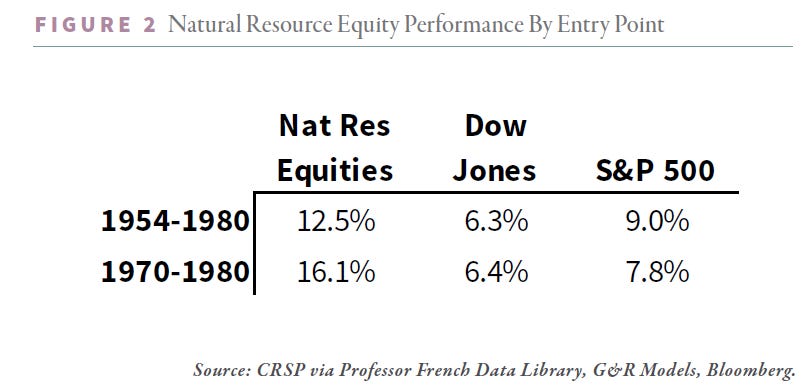

Creen que estamos entrando en una fase prolongada de mercado alcista de materias primas, similar al ciclo de 1954-1980. En ese periodo, las materias primas primero se infravaloraron drásticamente en 1954, tocaron fondo en 1966 y luego comenzaron su espectacular recuperación en 1970. En ese periodo, el verdadero riesgo no estuvo en entrar al mercado de materias primas demasiado pronto, sino en llegar tarde y perderse gran parte de la subida.

En 1929, mientras el mercado bursátil alcanzaba su punto más alto y las acciones de recursos naturales tocaban fondo, la relación commodities-Dow Jones rompió el nivel 1:1. Un inversor con la visión de comprar acciones de recursos naturales en ese momento habría duplicado su dinero entre abril de 1929 y abril de 1937, mientras que quienes invirtieron en el Dow o el S&P 500 habrían registrado pérdidas del 45% y 35%, respectivamente. Las acciones de recursos naturales rindieron un impresionante 9% anual durante ese periodo, muy por encima del pobre desempeño del mercado general. Llegar temprano en esta apuesta no fue un problema.

Una historia similar se repitió en 1999. La relación commodities-Dow volvió a romper el nivel 1:1 en abril, antes de tocar fondo meses después y recuperarse. Las acciones de recursos naturales se dispararon un 344% entre abril de 1999 y mayo de 2011, mientras que el Dow y el S&P 500 registraron ganancias del 57% y 28%, respectivamente. En términos anualizados, las acciones de recursos naturales subieron un 13%, superando al Dow y S&P por 9% y 11% anuales.

En ambos casos, llegar temprano no fue una desventaja. Aunque la volatilidad fue significativa (caídas de hasta el 36% en 1957 en el caso de las acciones de recursos naturales), las recompensas para quienes soportaron esa volatilidad fueron enormes. Entre 1970 y 1980, cuando las commodities subieron, las acciones de recursos naturales se quintuplicaron en valor, con un retorno anual del 16%. Comparativamente, el Dow y el S&P 500 avanzaron un 93% y 122%, respectivamente, con un rendimiento anual de 6.4% y 7.8%. Irónicamente, el mayor riesgo no está en entrar temprano, sino en llegar tarde y perderse gran parte de la subida, como lo habría sido en 1970, perdiendo la mitad del rally.

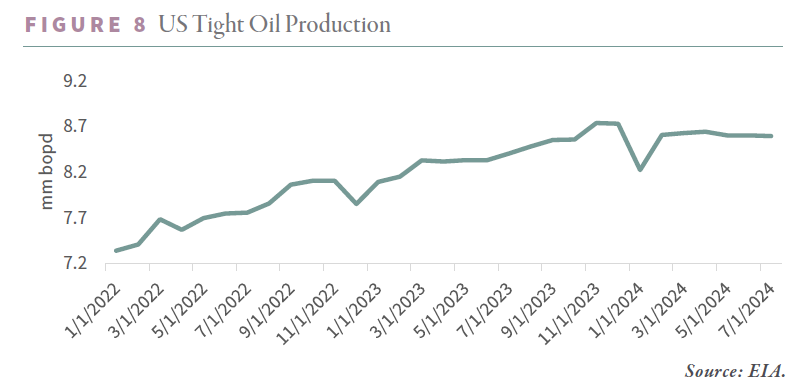

Petróleo

El auge del petróleo de esquisto en EE.UU. parece haber llegado a su fin. Tras alcanzar un máximo de 8.74 millones de barriles diarios (m b/d) en diciembre pasado, la producción ha disminuido a 8.59 m b/d en julio. Aunque la caída de 150,000 b/d puede parecer modesta, marca la reducción más abrupta en la producción de esquisto en los últimos siete meses desde las reducciones inducidas por la COVID-19 en 2020, y también recuerda a la crisis de 2016, cuando el crudo West Texas Intermediate (WTI) se negociaba a solo $27 por barril. Lo más preocupante es que el crecimiento interanual de la producción ha caído a un ritmo casi nulo, añadiendo menos de 200,000 b/d, una tasa de crecimiento no vista desde aquellos años oscuros de 2016, excluyendo los impactos del COVID.