Análisis comentario G&R Q124

Análisis comentario G&R Q124

Sobre LNG, IA y oferta de gas natural

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

En este deep dive, vamos a analizar el comentario de Q124 de Goehring&Rozencwajg, una firma de inversión americana especializada en materias primas, y que siempre tiene una visión muy interesante y rompedora. En este caso, profundizan en la tesis del gas natural, el paso de superávit estructural a déficit en el mercado americano y el potencial impacto de la IA en la demanda de esta materia prima.

En estos comentarios, que publican una vez al trimestre, acostumbran a presentar un sesgo optimista en exceso, especialmente en cuanto a los timings, por lo que hay que ser crítico con las afirmaciones que realizan; sus datos y tesis son originales y rompedores, y tengo la sensación de que el mercado opera ajeno a las conclusiones que ofrecen, que considero válidas, por lo que es de gran importancia entenderlas y aplicarlas.

LNG, IA y oferta de gas natural

En su carta del Q120, G&R predijo el inicio de mercado alcista masivo para el gas natural, que finalmente se materializó en el verano de 2022 (los timings…) cuando los precios del gas Henry Hub se multiplicaron por 6x debido a la invasión de Ucrania por parte de Rusia (no por las razones qu eellos habían previsto). Sin embargo, dos inviernos consecutivos cálidos y un incendio en una instalación de exportación de Freeport revertieron esta tendencia alcista. Todo apunta a que, esta vez sí, nos encontrmaos a las puertas del tan esperado mercado alcista para el gas natural.

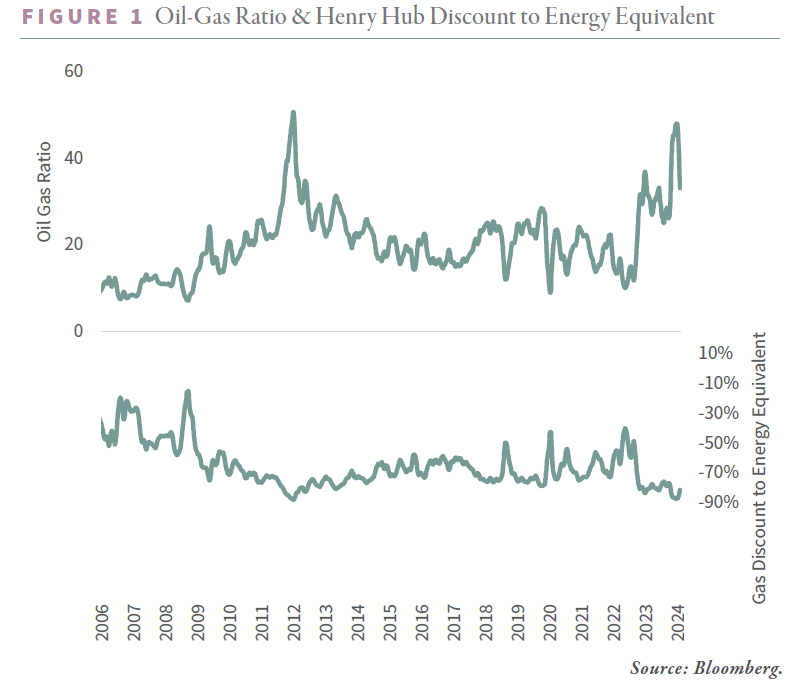

Actualmente, el gas Henry Hub es la molécula energética más barata del planeta, cotizando con un 90% de descuento sobre su equivalente energético en petróleo.

Contexto Histórico

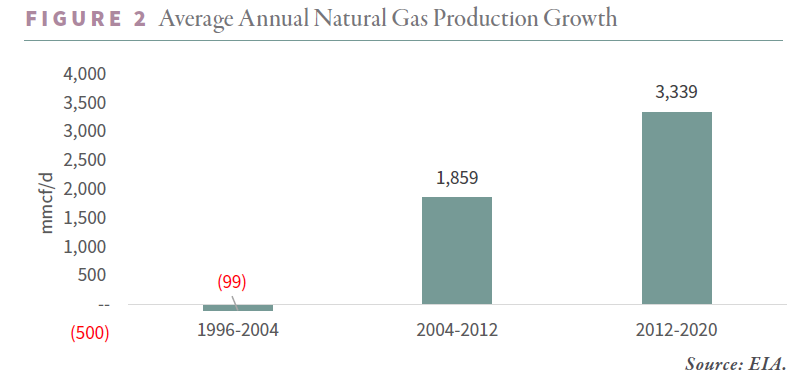

La producción de gas en EE.UU. experimentó un auge sin precedentes debido al shale boom. Entre 2012 y 2020, la oferta de gas creció significativamente, superando los 32 bcf/d. No obstante, la producción convencional continuó disminuyendo un 32% en ese mismo período. Este crecimiento fue impulsado principalmente por los yacimientos de Marcellus, Haynesville y Permian, donde la productividad se ha reducido de forma muy significativa en los últimos años. Esta explosión de crecimiento no pudo ser absorbida por el consumo interno del país, y debido a que no contaban con la infraestructura necesaria para exportar el sobrante, los precios colapsaron; parece que el crecimiento de las cuencas de shale se está ralentizando rápidamente.

El sentimiento bajista alcanzó su punto máximo en el primer trimestre de 2024. Un invierno norteamericano más cálido de lo normal redujo la demanda de calefacción y empujó los precios del gas a la baja, alcanzando un mínimo de $1.48 por mcf en marzo de 2024.

Perspectivas Futuras

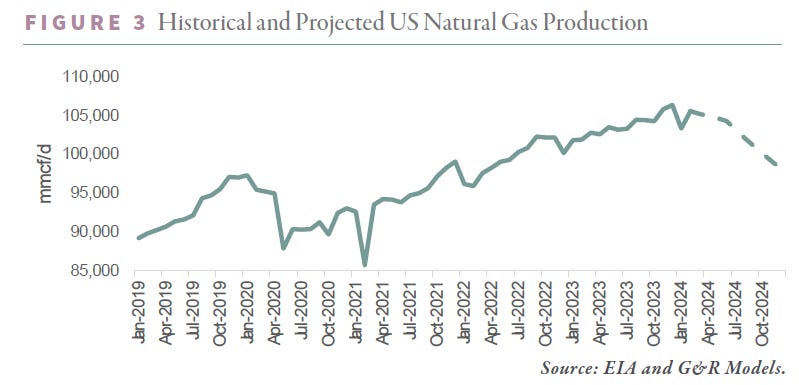

Sus modelos indican que las reservas de gas podrían agotarse más rápidamente de lo anticipado. A pesar de que la EIA prevé una recuperación de la producción de gas seco en EE.UU. en 2025, alcanzando un nuevo máximo histórico de 105 bcf/d, consideran esta predicción demasiado optimista. La capacidad de los terminales de GNL es un factor crítico. Se espera que las exportaciones de GNL aumenten significativamente en los próximos 18 meses con la entrada en operación de nuevos proyectos, llevando las exportaciones totales a 20.4 bcf/d para mediados de 2027. Para cumplir con las previsiones de la EIA, los yacimientos de shale deberían revertir su tendencia de caída y añadir 1 bcf/d cada mes durante el año siguiente; al mismo tiempo, la agencia espera un precio medio de 3.1$/mcf durante 2025, un 46% menos que en 2022, donde el crecimiento tan solo fue de 380mmcf/d por mes, lo cual muestra lo poco realista de estas previsiones. De hecho, en su último análisis STEO, esta misma organización ya pronosticó una caída del 1% en la producción YoY en 2024; para que esto se cumpla, la producción debe caer 7 bcf/d hasta final de año.

Además de la demanda de exportación, el consumo interno de gas para la generación de electricidad aumentará significativamente, impulsado por la proliferación de centros de datos y la inteligencia artificial. Se estima que los centros de datos de IA en EE.UU. consumirán 400 TWH de electricidad, requiriendo siete bcf/d de gas natural. Este crecimiento representaría el mayor aumento en la capacidad de generación de energía a gas en la historia de EE.UU. Para hacer frente a este desarrollo, existen tres opciones disponibles: carbón, energía nuclear y gas natural; la improbabilidad de la primera alternativa, y el largo tiempo de desarrollo asociado a los reactores nucleares convierten al gas natural el candidato ideal.

La demanda de gas natural en EE.UU. está destinada a crecer al ritmo más rápido de la historia hasta 2030, mientras que la producción de gas parece haber alcanzado su pico. Aunque algunos analistas son optimistas sobre una recuperación, ellos comparten una visión más cautelosa. La revolución del gas de esquisto ha resultado en un aumento dramático de la oferta, pero inmenso no significa infinito. Nos encontramos en las primeras etapas de un posible declive en la producción, y el mercado deberá ajustarse en consecuencia.