Alpha Metallurgical Resources

Canibalismo metalúrgico

Disclaimer

kairoscap NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Introducción y modelo de negocio

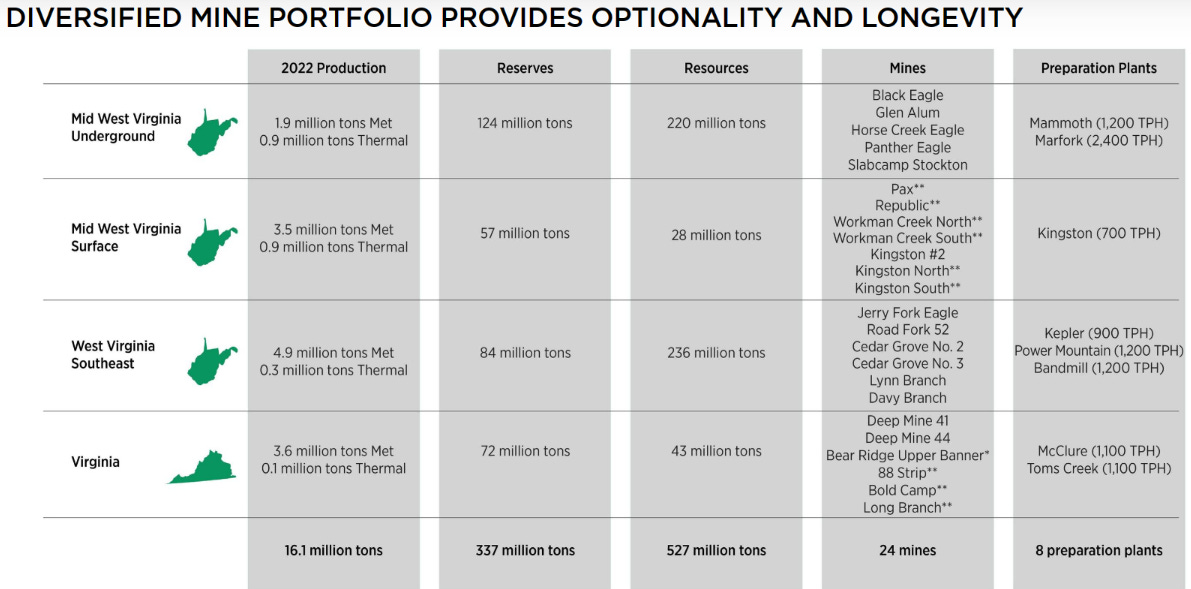

Alpha Metallurgical Resources es un productor de carbón metalúrgico (aunque, en menor medida, produce también carbón térmico) con activos en los estados de Virgina del Este y Virginia del Oeste, en USA. En concreto, es el mayor productor de carbón metalúrgico estadounidense (producen ~1/4 del carbón met del país), donde operan 24 minas y tienen 323M de toneladas en reservas.

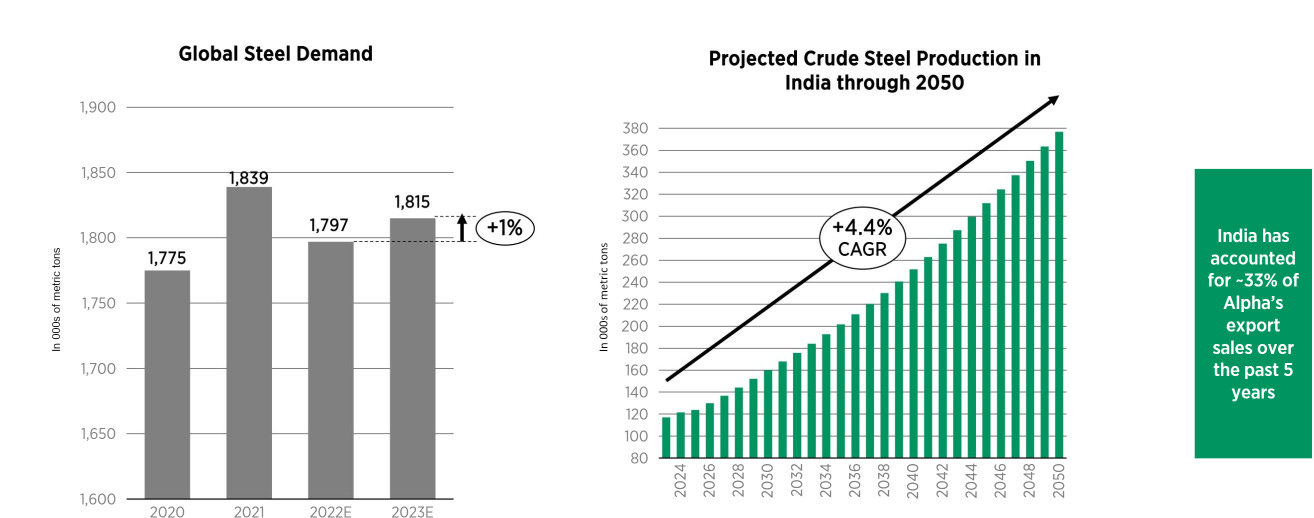

El carbón metalúrgico, a diferencia del térmico, que se utiliza para la generación eléctrica, se utiliza como un reactivo importante en la fabricación de acero en los altos hornos. Este tipo de carbón suele contener más carbono, menos cenizas y menos humedad que el carbón térmico, por lo que no son intercambiables (especialmente, el carbón térmico no puede utilizarse en la fabricación del acero). De igual forma que pasa con la energía, la producción de acero puede equipararse al progreso económico mundial (utilizada en infraestructura, transporte, construcción, maquinaria...), por lo que el aumento de su demanda está ligada a la tendencia de la mejora de la calidad de vida, sobre todo en países en vías de desarrollo: en los últimos años, ha sido impulsada por el crecimiento de India y el sudeste asiático, y se espera que, en los próximos años, se les sumen Latinoamérica y África.

Esta demanda de acero tiene tendencia a crecer cada año, aunque se trata de una industria cíclica, por lo que puede tener algunos baches. Aunque la mayoría del aumento de la demanda vienen por el sudeste asiático (India y China como mayores contribuyentes), varios países occidentales, como USA, necesitan también renovar las infraestructuras, y se han tomado medidas en este sentido, como la aprobación el pasado año de un programa de 1T$ de inversión en infraestructura. En 2022 la demanda de acero cayó ligeramente, debido a la enorme reducción en la actividad China, por su política sanitaria de Covid Cero, aunque la tendencia de aumento es clara.

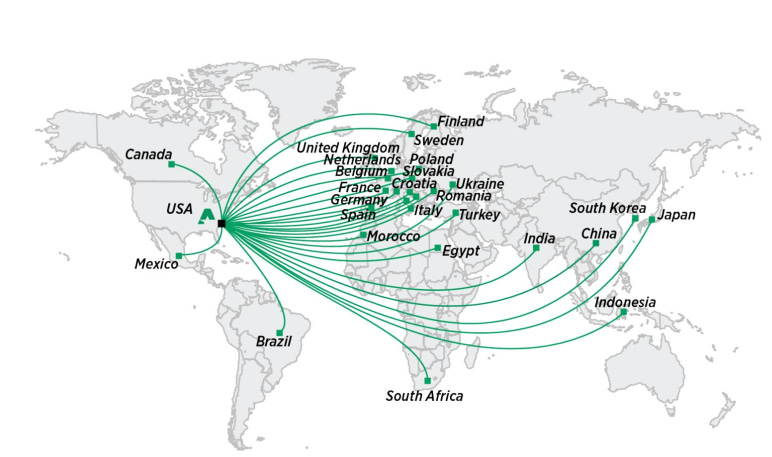

Aunque la producción de AMR es 100% en USA, la mayoría de su volumen se exporta y se vende el extranjero: de sus ingresos, el 81% es en el extranjero y el 19% en USA. En concreto, en 2022 vendieron su carbón en 26 países, con una gran predominancia de Asia (53% de los ingresos, con India suponiendo el 33% del total). Todas sus ventas se producen en USD$, lo que elimina el riesgo de divisa. Poseen el 65% de la Dominion Terminal Associates, una terminal de exportación de carbón en Virginia, lo que les otorga capacidades extras de tratamiento de carbón a la vez que almacenaje y flexibilidad de transporte. Normalmente, las ventas de carbón metalúrgico se realizan FOB (transporte y riesgo a cargo del comprador), y mediante venta spot o contratos a corto y medio plazo (~1 año), mientras que las de carbón térmico acostumbran a venderse bajo contratos a muy largo plazo a precios inferiores al spot.

Los impactos económicos negativos de la guerra en Rusia y el aumento del temor a la recesión son evidentes en los indicadores económicos globales más recientes, que muestran una continua desaceleración de la economía mundial. Por el contrario, los datos muestran que ciertas áreas del mundo, como India, un mercado clave para Alpha, están experimentando un crecimiento. La Asociación Mundial del Acero (WSA) citó la demanda de infraestructura como el catalizador esperado para aumentos leves en la demanda de acero en 2023, condicionado al impacto de las políticas monetarias restrictivas, la disminución de la confianza del consumidor y el potencial riesgo adicional de inflación.

Tésis de inversión

Mi tésis de inversión para el sector, y para esta empresa en concreto, que me parece la más atractiva, se basa en los siguientes dos puntos:

Generación de caja y vientos de cola del sector.

Retorno al accionista.

Generación de caja y vientos de cola del sector

Como hemos visto, se espera que, salvo baches puntuales, la demanda de acero siga una tendencia alcista en las próximas décadas, por lo que, para estimar, al menos direccionalmente, los precios, es necesario fijarnos en la oferta. A diferencia del carbón térmico, no existe una presión social y política por el phase-out de estas minas, en tanto que no existe alternativa tecnológica viable para la generación de acero, pero sí hay trabas regulatorias y de financiación para el desarrollo de nuevos activos:

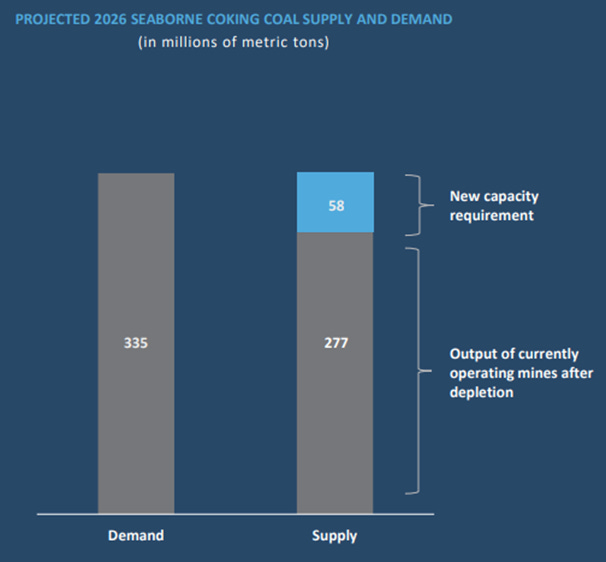

A pesar de los altos precios, no estamos viendo una reacción en nueva oferta de carbón metalúrgico: varios de los mayores productores australianos (primer productor mundial) están dando guidance de producción plana o decreciente.

Las trabas regulatorias y de permisos, a pesar de ser un sector con mejor aceptación ESG que el carbón térmico, sumados al declino natural de toda industria extractiva, están poniendo mayor presión en la oferta.

El pipeline de nuevos proyectos es relativamente pequeño, y dominado por mineras junior, que no pueden mover la balanza de oferta lo suficiente.

Para 2026, se espera que, salvo que haya una oleada de nuevos proyectos en los próximos años, exista un déficit significativo (~20%!!) entre oferta y demanda, lo que generaría un entorno de precios muy elevados.

Estos problemas se están dando especialmente en USA y Canadá, que son el segundo y tercer mayores productores respectivamente. Es posible que la demanda China, tras el estallido de la burbuja inmobiliaria, haya alcanzado su pico, pero en otras zonas está creciendo mucho, y debe crecer más (África, India y resto de APAC), en línea con las tendencias de mejora del nivel de vida. Por otra parte, para el mercado que más se espera que contribuya en los próximos años, el indio, se proyecta que la demanda aumente a un ritmo compuesto del 5%. Debido a que el carbón producido en India no es de las especificaciones y calidad necesarias para satisfacer su demanda, deben importarlo, abriendo la oportunidad a varias empresas con operaciones en USA, Canadá y Australia.

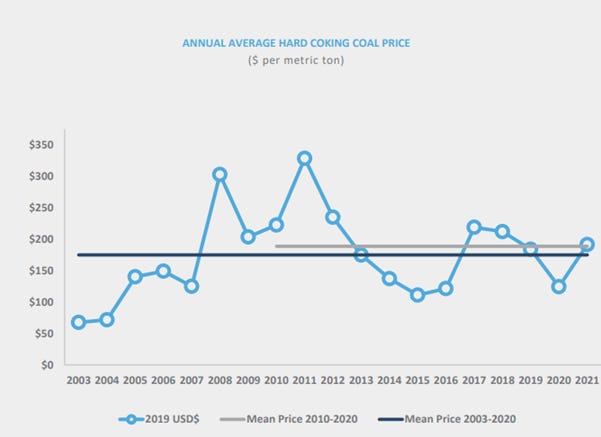

Llevamos 3 años de precios elevados, en lo que parece una nueva normalidad, donde el anterior techo es el nuevo suelo, y al que las empresas generan una cantidad ingente de caja. Se trata de una dinámica especialmente destacable por la ausencia, o reducción significativa, de la demanda China, que es probable que veamos repuntar en 2023.

Para el modelo financiero, que veremos en el apartado de valoración, he utilizado precios normalizados muy inferiores al actual, aunque parece que la tendencia es la contraria, y con las recientes subidas del precio del acero, el margen de los productores soporta sin problemas cifras superiores. En concreto, el valor máximo utilizado (se trata de otro índice al mostrado en el gráfico, pero con correlación casi perfecta y niveles similares) es de 230$/t, obteniendo un FCF yield del 40% para los dos siguientes años, en una empresa sin deuda y con clara vocación de retorno al accionista.

Retorno al accionista

Con una capacidad de generación de caja tan extrema, combinada con una valoración tan atractiva (el EV total de la empresa es de 4.1B$), es clave ver a qué destinan este capital. Durante 2022, la empresa, para la que volvían a sonar los tambores de la quiebra en 2020, tan solo cuatro años después de su anterior reestructuración, ha hecho un trabajo extraordinario, eliminando la totalidad de su deuda (solo quedaban 11M$ a 31 de diciembre), e instalando varios mecanismos de retorno al accionista. En concreto, durante el último año:

Han repagado 550M$ de deuda.

Han implementado un programa de recompras por 1.2B$ (vs market cap de 2.8B$), del que ya han ejecutado 560M$, recomprando un ¡19,8%! de la empresa en 9 meses.

Ha pagado 98M$ en dividendos, incluyendo un dividendo especial de 5$/s, y subido el dividendo regular un 17% en los últimos 3 trimestres.

Para este año, el gasto en CAPEX se va a incrementar, por el desarrollo de nuevos proyectos, la inflación, y 33M$ de carryover del año pasado, lo que reducirá la caja disponible para reparto. Aun así, como veremos en el siguiente apartado de valoración, el entorno extraordinario de precios va a permitir continuar la agresiva compensación al accionista. Sin contar dividendos extraordinarios (que, como hemos visto con el reparto de este año, es una herramienta que pueden y, en mi opinión, van a utilizar), la empresa pretende recomprar el 15%-20% de la compañía cada año (suponiendo que el precio se mantenga a niveles actuales; si se revaloriza, la cantidad disponible sería menor, y viceversa), a la vez que reparten un dividendo regular hasta ahora testimonial (1.3% de yield).

Valoración

Para realizar la valoración, he preparado un modelo financiero simplificado en el que poder ver la contribución de cada mina y su sensibilidad a la curva de precios en los próximos años (si te interesa recibirlo de forma gratuita, para poder modificar las asunciones, horizontes, o verlo en más detalle, puedes pedírmelo por mensaje privado en twitter). Las hipótesis más relevantes:

Se modelizan los años 2023, 2024, 2025, 2026 y 2027.

El precio de la acción se mantiene plano.

Para las curvas de precios, se toman los futuros cuando están disponibles, y asunciones conservadoras en el resto de casos (a partir de 2025, se toman las estimaciones de la propia empresa para definir las reservas, que se encuentran >50% por debajo de los precios actuales).

Para los volúmenes, se toma la serie histórica, los comentarios del management, y el guidance en su versión más conservadora.

Hay retorno al accionista mediante dividendos y recompras. No hay M&A.

No hay nuevos hedges una vez vencen los actuales en los segmentos Seaborne, y sí se renuevan para térmico USA.

Se calcula un valor terminal asumiendo 0 crecimiento y un WACC = 10%.

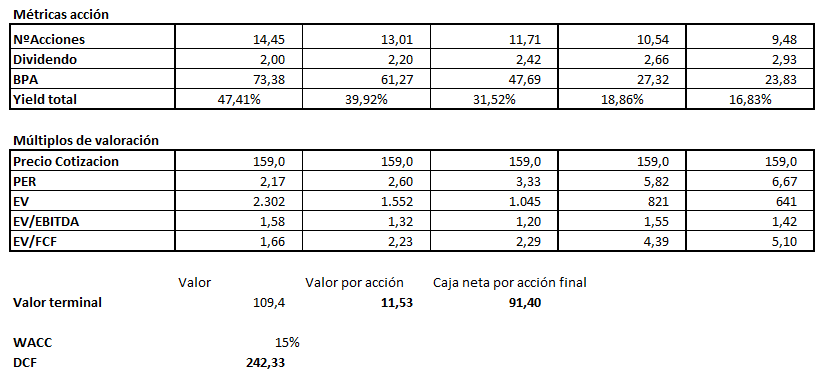

La valoración por múltiplos no tiene mucho sentido, en tanto que se trata de una industria cíclica que está viviendo la parte alcista del ciclo, por lo que he decidido realizar un modelo por DCF. En concreto, descuento los pagos de dividendos y generación de EPS de los próximos 5 años, y añado el valor terminal del negocio y la caja neta final, alcanzando un precio objetivo de 242,3$/s, lo que supone un upside del 50%.

En mi opinión, se trata de hipótesis muy conservadoras, en tanto que espero un mayor programa de retorno al accionista y precios más elevados durante más tiempo. Cuando observamos la curva de precios del carbón metalúrgico de los últimos años (no incluye datos de 2022, que son los mejores), vemos como la media se ha movido significativamente hacia arriba (+10%) en la última década, reflejando la mayor tensión sobre la oferta y los aumentos de costes del sector, por lo que, IMO, deberíamos modelizar con precios más altos a futuro. Sobre todo, la parte más consrevadora es asumir que el valor terminal se calcula con el flujo de cada muy deprimido de 2027, donde los precios considerados son pesimistas en exceso.

Conclusión

Alpha Metallurgical Resources es una de mis principales apuestas para los próximos años, por su atractiva valoración y programa de retorno al accionista tan agresivo. Al ser un productor de carbón metalúrgico y no térmico, se mantiene alejado de las críticas y políticas ambientales, puesto que no existe una alternativa económia y viable a su producto. Se encuentra aislada también del mercado de gas natural, y las dinámicas del sector dan soporte para las próximas décadas.

El downside, en mi opinión, se encuentra limitado, por no tener ya deuda la empresa, pero no está exenta de peligro. Los principales riesgos abarcan los ámbitos operativo y de mercado, y son siguientes:

Riesgo de caída significativa de los precios del carbón metalúrgico.

Riesgo operativo en minas e industria extractiva.

Riesgo de utilización no acretiva del capital generado por parte de la directiva.

Aun así, la atractiva valoración ofrece un atractivo perfil, y se trata de una de mis mayores posiciones.

Si te gusta el contenido, puedes seguirme en twitter, donde publico contenido a diario, y recomendar la newsletter. Tengo también un discord privado para la suscripción premium a la newsletter donde discutimos noticias y acciones a diario.

Albert Millan