Resumen semanal 27/07

Resumen semanal 27/07

Trump vs Harris

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

A partir de la semana próxima, las empresas de nuestro universo de seguimiento (cartera modelo + watchlist) empiezan su temporada de presentación de resultados de Q2, lo que acostumbra a ser muy positivo para nuestra cartera, puesto que los resultados son ocasiones de mostrar todo el valor generado y lo razonable de la valoración que va aparejada. Como siempre, los comentaremos en detalle desde esta publicación, incluyendo los comentarios de las conference call que entendemos más interesantes.

Esta semana tendremos también un nuevo análisis de una empresa muy interesante que opera en un mercado con poco seguimiento pero un gran potencial para los suscriptores de pago.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

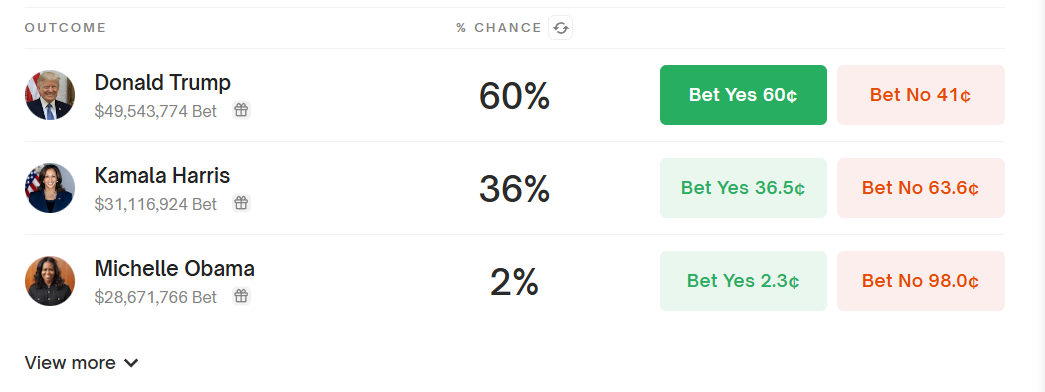

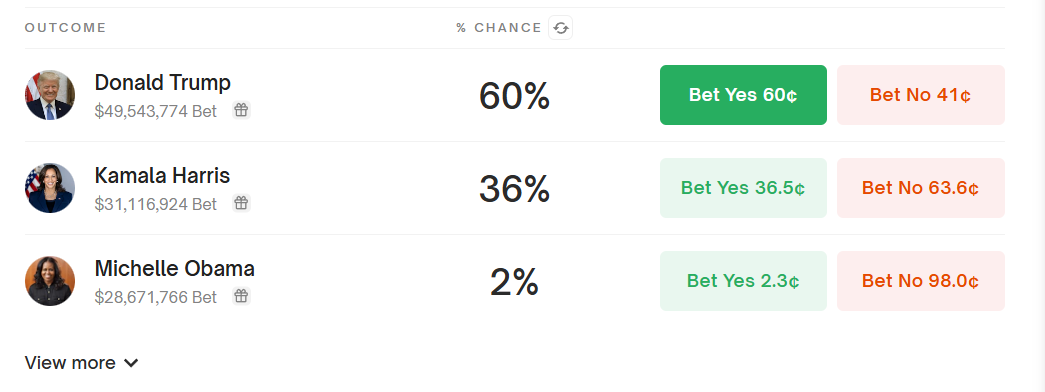

Joe Biden se ha apeado de la carrera presidencial, y ha mostrado su apoyo a Kamala Harris, hasta ahora vicepresidenta. Muchas de las principales personalidades demócratas (Obama, Pelosi… ) se han sumado a esta corriente, con lo que parece claro que vamos a tener un duelo Trump vs Harris en noviembre. A pesar de que la prensa destaca que las encuestas parecen mostrar serias posibilidades de convertirse en la primera mujer presidenta de USA, la realidad es muy distinta. Mi enfoque en estos casos es centrarme en los grandes mercados de apuestas, que siempre muestran una imagen no distorsionada (aquí no hay intereses más allá del crematístico) de la verdad, y estos reflejan que Trump sigue siendo claro favorito para volver a la Casa Blanca, con lo que nuestro posicionamiento en los mercados se adaptará a esta realidad hasta que (si ocurre) la realidad cambie.

La única verdad es la realidad.

China ha sorprendido a los mercados con recortes en sus tipos de interés de referencia a corto y largo plazo, la primera medida de este tipo desde agosto del año pasado. Esta decisión se produce tras datos económicos decepcionantes del segundo trimestre y una reunión de liderazgo del Partido Comunista.

El Banco Popular de China (PBOC) redujo la tasa de recompra inversa a siete días al 1.7% y también ajustó las tasas de operaciones de mercado y las tasas de préstamo bancarias de referencia. La tasa de préstamo a un año se redujo a 3.35% y la tasa a cinco años a 3.85%.

Estos movimientos buscan abordar la desaceleración económica, el riesgo de deflación y una crisis inmobiliaria prolongada. La decisión de la PBOC se produce en medio de expectativas de que la Reserva Federal de EE.UU. comenzará a recortar también sus tipos de interés de referencia, lo que proporciona a China espacio para flexibilizar su política monetaria sin que su divisa sufra tanto.

Netflix continúa su dominio en el mercado del streaming, añadiendo ocho millones de suscriptores en el último trimestre y alcanzando los 277.7 millones de suscriptores a nivel mundial. A pesar de su éxito, la compañía representa solo el 8% del tiempo de visualización de televisión en EE. UU., detrás de YouTube y otras formas de transmisión como la televisión por cable y satélite, y planea seguir aumentando su presupuesto para incrementar su liderazgo.

Com contraste, Apple, aunque gasta miles de millones en contenido original, enfrenta desafíos significativos con una cuota de mercado del 0.2% del tiempo de visualización en EE. UU, y a pesar de tener producciones premiadas y bien recibidas por la crítica, pocos de sus programas han tenido éxito social. La empresa de Cupertino se plantea ahora abandonar su estrategia de creación de contenido original. Apple ha invertido más de 20B$ en producciones de TV y cine, pero muchas de estas inversiones no han sido rentables.

El mercado del streaming sigue siendo competitivo y desafiante, y ahí Apple tiene poca ventaja competitiva y de marca: su poca experiencia y escala en la industria encarece mucho sus producciones y sesga sus resultados en función del éxito o fracaso de cada una de sus producciones.

Con los recientes ataques de Israel en Yemen, el conflicto en Oriente Medio parece más próxima a escalar que a resolverse. Israel ha llevado a cabo ataques aéreos en la ciudad portuaria de Hodeidah, en Yemen, en respuesta a ataques del grupo Houthi con drones en Tel Aviv, que mató a una persona e hirió a diez.

El portavoz militar Houthi, General Yahya Saree, afirmó que el grupo también atacó la ciudad israelí de Eilat con misiles balísticos, siendo uno interceptado por el sistema de defensa Arrow-3 de Israel. También reclamaron un ataque a un barco estadounidense en el Mar Rojo.

Israel asegura haber atacado "objetivos militares" en Yemen, mientras que los Houthis prometen una respuesta efectiva. Las disrupciones en el Mar Rojo ya se han convertido el el nuevo normal, creando un periodo de beneficios extraordinarios para muchos segmentos de transporte marítimo, entre los que destacan los clean tankers y los contenedores.

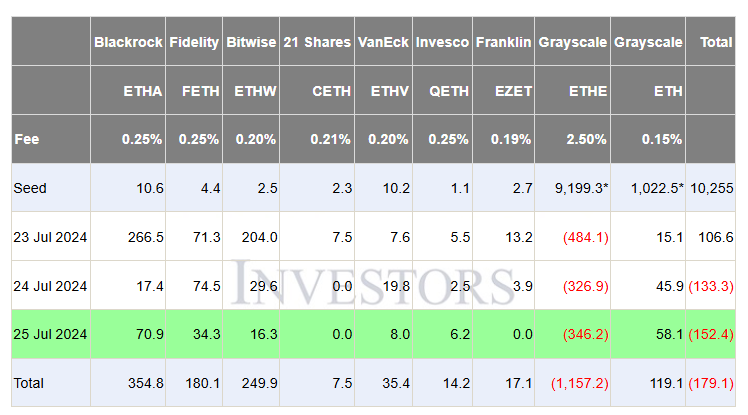

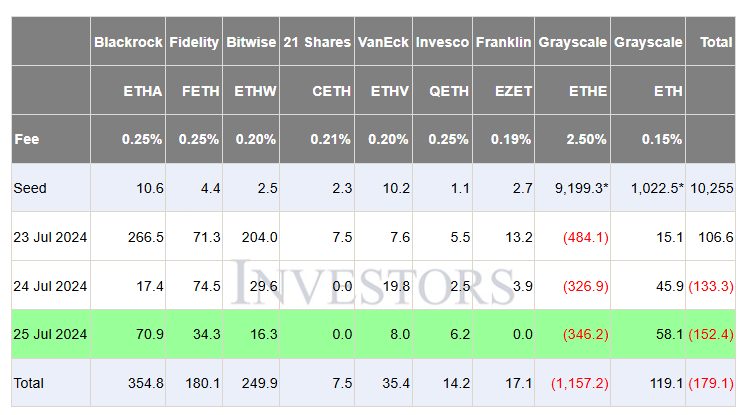

Los ETF de Ethereum empezaron a cotizar el martes, y su lanzamiento ha sido un éxito mayúsculo, tan solo eclipsado ligeramente por sus predecesores de Bitcoin. En su primer día de lanzamiento superaron, de forma combinada, 1B$ de volumen de negociación, lo cual los situaría en el #1 de lanzamientos del último año (ex-BTC). y supone un ~20% del volumen logrado por estos, lo cual encaja perfectamente con las expectativas previas que había.

Decíamos que se trata de un éxito mayúsculo, pero viendo cómo el flujo neto de capital ha sido negativo (-180M$), esta afirmación puede parecer poco realista; si analizamos en más detalle la composición de estos flujos, podemos ver cómo 1.15B$ han salido del vehículo de Grayscale y 900M$ han entrado al resto, lo cual distorsiona mucho el análisis: los mayores costes de ETHE 0.00%↑ hacían pensar en este camino (igual que pasó con sus homólogos de Bitcoin), pero la velocidad de salida (15% del total vs 3% para Bitcoin en los 3 primeros días) dibujan un escenario mucho más alcista, de presión sobre el precio en el corto plazo pero eliminación de los obstáculos en pocas semanas. Higher.

Cada vez más instituciones y entidades políticos se están subiendo al carro del dinero duro, con el último ejemplo en la ciudad de New Jersey, que ha anunciado que el plan de pensiones de la ciudad asignará un 2% de sus activos a comprar Bitcoin. El jueves dio inicio también la conferencia anual de Bitcoin, en Nashville, y que nos está dejando ya algunos grandes titulares, como el apoyo de Robert Kennedy Jr a Bitcoin y a que USA respalde el dólar con oro y este activo digital, lo que supondría atesorar 615B$ de la moneda naranja, esto es, la mitad de la capitalización actual de BTC. El colofón, sin embargo, lo tendremos hoy, con el parlamento del candidato Donald Trump, donde se espera que confirme esta intención de crear una reserva estratégica de Bitcoin para el país. Satoshi está(ría) orgulloso.

Cuando la política y la física se enfrenta, siempre gana la física. El reporte de inventarios de petróleo de la EIA de esta semana ha sido muy alcista, con caídas en todas las categorías: -3.74Mb de crudo, -1.71Mb en Cushing, -5.57Mb de gasolina y -2.75Mb de destilados. El precio no parece reflejar estos desarrollos positivos, y es que los jugadores financieros han vuelto a posicionarse en tono bajista en el mercado de futuros, lo que ha lastrado el proceso de price discovery. Los inventarios, a nivel mundial, se encuentran en mínimos de los últimos 5 años, incluso en un entorno de debilidad económica.

Lo más relevante, sin embargo, son los datos de producción de Estados Unidos. Las previsiones de la EIA, de las que se deriva un mercado en equilibrio, asumen un crecimiento para el año próximo de ~500k b/d en la producción del país, pero la realidad observada apunta a un estancamiento de dicho crecimiento, muy en línea con la tesis de G&R sobre el agotamiento de los principales yacimientos de shale y el peak oil. En caso de confirmarse esta tesis, las implicaciones serían gigantes, y añadirían una presión alcista significativa a la cotización del crudo.

Como ya viene siendo habitual cada semana, os traigo una nueva noticia sobre un fabricante de coches que retrasa sus planes de electrificación: Porsche ha modificado sus objetivos en cuanto a la transición hacia los vehículos eléctricos (EVs), afirmando que llevará más tiempo de lo anticipado hace cinco años. La compañía había proyectado que el 80% de sus ventas serían de vehículos eléctricos para 2030. Sin embargo, ahora han vinculado este objetivo a la demanda del cliente y al desarrollo del sector de la electromovilidad. Esta revisión no es exclusiva de Porsche. Otros fabricantes, como Mercedes-Benz y Renault, también han reconocido que sus metas de ventas totalmente eléctricas para la próxima década eran demasiado optimistas, debido a la reticencia de los clientes a abandonar los vehículos de gasolina. El ajuste de expectativas de Porsche refleja una tendencia más amplia en la industria automotriz, donde las metas de ventas de EVs se están reconsiderando a la luz de la demanda real del mercado. En muchos otros ámbitos económicos vemos como el mundo avanza a ritmos desiguales, y la baja penetración de tecnologías de energía limpia en otras áreas subraya que la transición energética global es compleja y multifacética, y que soluciones como los paneles solares y turbinas eólicas, aunque cruciales, no son la panacea para todos los problemas energéticos globales.

Cartera Modelo

Los datos y la realidad observada muchas veces difieren de nuestras expectativas. Uno de los puntos más atractivos intelectualmente de la inversión en bolsa es que los mercados son prospectivos, y no es tan relevante la realidad actual (y ciertamente no importa ya nada la realidad pasada) sino el futuro y entender hacia dónde nos dirigimos. En los últimos dos años no hemos dejado de escuchar que las materias primas caían y mostraban debilidad por la inminente llegada de una recesión global, y que esto era tan solo la antesala de todo lo que pasaría cuando esta, finalmente, se materializase.

La historia, sin embargo, nos muestra otra realidad: si bien es cierto que las materias primas acostumbran a caer en anticipación a una ralentización económica, el mercado no castiga dos veces, y rápidamente empieza a descontar y poner en valor la eventual recuperación que siempre llega. Si finalmente Estados Unidos entra en recesión, y contagia a otras regiones, lo cual no es mi escenario base, no debería ser una situación tan negativa como ahora mismo se descuenta, especialmente en la era de la política monetaria laxa que vivimos. This too shall pass.

La rentabilidad de la cartera modelo es de +21.03% YTD vs +13.9% para el S&P500 y del +57.99% vs +35.29% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: