Resumen semanal 20/07

Resumen semanal 20/07

Hillbilly Elegy

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

Donald Trump tiene prácticamente garantizada su victoria electoral en los comicios de noviembre. El atentando que sufrió el fin de semana pasado ha acabado de decantar a algunos votantes todavía indecisos, y los mercados asignan una probabilidad de victoria a su candidatura del 67%.

Coincidiendo con la convención del partido republicano, Trump ha nombrado a J.D. Vance como su vicepresidente y running mate. Vance es senador por Ohio (recomiendo ver la película Hillbilly Elegy, que lleva a la pantalla sus memorias, para conocerle mejor), y con este nombramiento se posiciona en primera fila para las elecciones de 2028. Algunas de sus ideas son muy interesantes y tienen grandes implicaciones de los mercados (que ya hemos empezado a analizar internamente en nuestro Discord para posicionarnos y aprovecharlas):

Devaluación del dólar, que ostenta actualmente una fortaleza no merecida: por ser divisa de reserva mundial, cotiza con un premium monetario muy relevante, no sustentado en una balanza comercial en superávit (de hecho, está en déficit constante) y que, en última instancia, perjudica al trabajador americano. En caso de revertir esta situación, la economía interna se revitalizaría, a costa de un menor alcance global de USA, y sería también muy positivo para las materias primas y el oro.

Fin al mandato de coche eléctrico y transición energética forzosa. Muy positivo para oil&gas y PGMs.

Iniciativas de apoyo a trabajadores blue collar, reshoring y reconstrucción de la capacidad manufacturera e industrial nacional.

Es pro-bitcoin, con unas tenencias de 6.5BTC desde años, lo que cimenta el perfil pro-crypto de este nuevo mandato de Trump.

Retirada del soporte financiero a Ucrania, acabando de facto con el conflicto en pocos meses.

Han propuesto reducir el tipo impositivo empresarial desde el 21% al 15%.

Además del nombramiento de Vance, parece que Trump está sondeando a Dimon (por otra parte, demócrata) para el puesto de Secretario del Tesoro.

Las noticias más recientes hablan de un nuevo rival demócrata para la cita de noviembre, con la expectativa de que Biden anuncie su renuncia este mismo fin de semana.

Las máscaras están cayendo, y lo que no vende no existe. En la última década, las siglas DEI (Diversity, equity & inclusion) tomaron el escenario central en muchas empresas, y se volvió un foco estratégico y prioritario promocionar esta iniciativa, bajo el pretexto de los grandes beneficios empresariales que iban a generar. Fast forward a hoy, el impacto ha sido negativo en el neto (que le pregunten a $DIS), y los grandes jugadores ya empiezan a desmarcarse, con Microsoft y John Deere cancelando sus divisiones DEI al no considerarlos críticos para su estrategia empresarial. La otra cara de la moneda, que tiene más arraigo pero debería ser la siguiente ficha en el dominó en caer es la forzosa transición energética hacia combustibles menos densos energéticamente.

Con el suficiente tiempo y perspectiva, se verá este periodo como uno de delirio colectivo, donde la propia inercia de una narrativa condujo a decisiones a todas luces deficientes. Esta tendencia no va a desaparecer en silencio, e incluso con la opinión pública cambiando en muchas regiones, sus sinsentidos continúan: como ejemplo reciente, en Reino Unido han decidido establecer una granja solar en algunos de los mejores terrenos de cultivo. Let them eat solar panels.

Las acciones de semiconductores en Asia cayeron significativamente esta semana después de un informe sobre posibles restricciones más estrictas por parte de Estados Unidos en la exportación de tecnología avanzada de semiconductores a China. La administración Biden ha tomado medidas agresivas para limitar el acceso chino a tecnología avanzada de chips, abriendo un nuevo frente de batalla por el hegemon mundial, que toma especial relevancia en un contexto de carrera por la inteligencia artificial, que representa una versión moderna de la carrera espacial de hace 60 años.

Taiwán reafirma su compromiso de fortalecer sus defensas y colaborar con Estados Unidos, días después de que Donald Trump sugiriera que Taiwán debería pagar por su defensa. A pesar de no tener lazos diplomáticos formales, EE.UU. es el principal apoyo internacional y proveedor de armas para Taiwán, obligado por ley a proporcionar medios para la defensa de la isla. Un asesor de seguridad nacional de Trump señaló que Taiwán debe aumentar significativamente su gasto en defensa ante la posible agresión china. Parece que en su segundo término como presidente, uno de los grandes objetivos de Trump va a pasar por cimentar su lugar en la historia como un pacifista, siendo el primer presidente desde Eisenhower en no iniciar una guerra, terminando con el conflicto en Ucrania y tendiendo puentes para evitar uno con China.

El momento de la verdad para Bitcoin puede estar muy cerca. La semana próxima, en Nashville, en la conferencia anual de Bitcoin, se especula con que Donald Trump (ponente) podría anunciar la creación de una reserva estratégica para Estados Unidos bajo su (probable) presidencia. Este movimiento, de darse, daría el pistoletazo de salida a una carrera a nivel mundial por seguir esta iniciativa, con el fin de no quedar fuera de juego en un potencial nuevo regimen monetario. ¿Qué pensarían en Alemania?

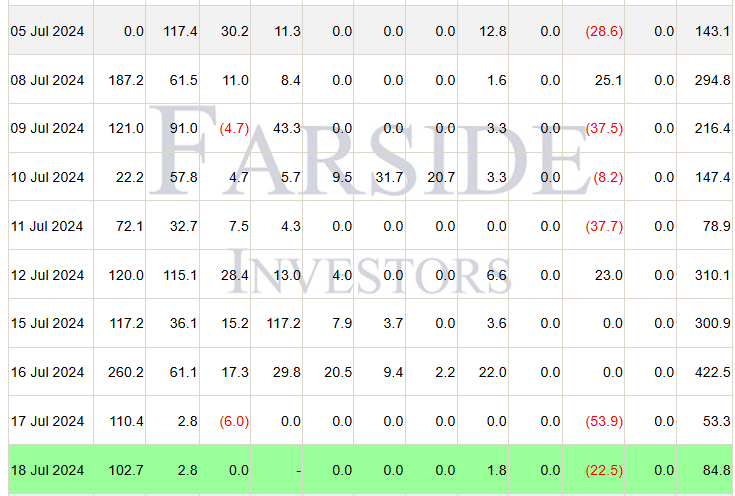

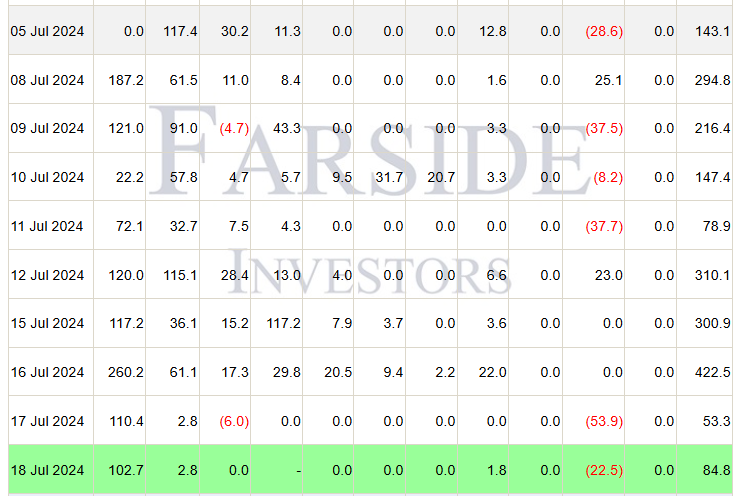

El precio parece haberse estancado pero, en mi opinión, se trata de una olla a presión que terminará por explotar: en la siguiente tabla podemos ver los flujos netos de capital diarios para los ETF americanos, con una media de 200M$ en las últimas 10 sesiones, lo que se traduce en 3.000BTC/d retirados del mercado, esto es, 7x la nueva oferta diaria. Probably nothing.

Uno de los últimos lastres en cuanto a sentimiento y potencial presión vendedora era la distribución de fondos de los acreedores de Mt.Gox, pero ya se han distribuido el 36% de los fondos, sin causar un gran crash de precio. Tal como argumentamos la semana pasada, la mayoría de los receptores de estos fondos son insiders del ecosistema cripto (estaban activos ya hace más de 10 años), con lo que lo más probable es que este capital se recicle en el propio espacio.

Tras los early adopters, una segunda oleada de personalidades, muchas de ellas vinculadas con la tecnología o las finanzas de alto nivel, están cambiando su postura y discurso respecto a este criptoactivo (por ejemplo, Jamie Dimon), y constituyen una segunda oleada de crecimiento para su adopción, que no será la última.

Early days.

El reporte de inventarios de petróleo de la EIA de esta semana, aunque positivo, ha sido menos alcista que los dos anteriores: -4.87Mb de crudo, -0.875Mb en Cushing, +3.33Mb de gasolina y +3.45Mb de destilados. En las semanas de mayor intensidad de desplazamientos, cabría esperar una mayor presión en los inventarios de productos refinados, que no se está dando. Los timespreads físicos siguen escalando y, como veremos ahora, hay indicios de que nos encontramos a las puertas de un nuevo movimiento alcista en los precios del crudo.

Las exportaciones de la OPEC+, conforme su propia demanda aumenta también en verano, siguen cayendo con fuerza, e incluso Rusia se ha sumado a la tendencia; aunque su impacto en los inventarios de USA no es inmediato (han ido perdiendo cuota de mercado desde 2020), en un mercado global el efecto acabará notándose, obligando al país norteamericano a reducir sus exportaciones y provocando una fuerte presión alcista en los precios del crudo.

Por la parte de la demanda, sorprende el siguiente gráfico y análisis compartido por Goldman Sachs, donde su previsión y nowcast para el consumo de petróleo de China se ha desviado de forma significativa, y se encuentra 1Mb/d por debajo de la previsión. En Europa, por otro lado, que adolece de la misma debilidad económica (en realidad, muy superior), las realidad de su demanda está sorprendiendo al alza.

Parte de la razón (además de la evidente debilidad económica del país asiático) puede deberse a la sustitución parcial de su consumo de diésel por LNG, cuya demanda ha crecido un 35% YoY con especial foco en el sector del transporte.

Cartera Modelo

La rentabilidad de la cartera modelo es de +22.23% YTD vs +14.60% para el S&P500 y del +59.19% vs +35.99% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: