Resumen semanal 18/05

Resumen semanal 18/05

Roaring Kitty

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

La semana pasada publicamos la segunda entrega del resumen de resultados de este Q1 para las empresas del universo LWS Financial Research, y mañana enviaremos el tercero y último, con especial foco en el mercado de metales industriales y preciosos.

Aprovecho para compartiros también un video sobre un grupo de materias primas muy poco conocido y seguido, que he tenido la oportunidad de grabar con un verdadero experto, y donde se está formando un caldo de cultivo ideal para retornos extraordinarios a medio plazo.

Resumen macro de la semana

Ha habido también bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

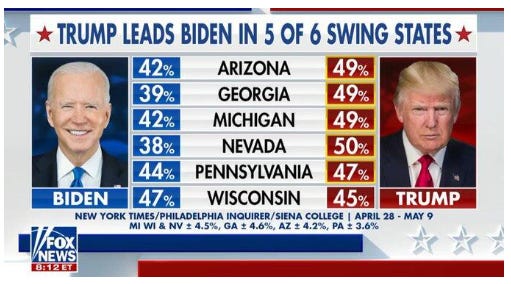

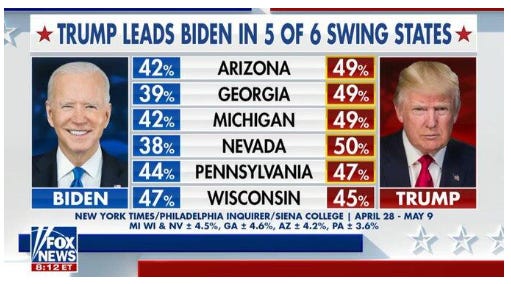

Tic, tac. El reloj se cierne sobre Joe Biden. Las encuestas más recientes (New York Times, Sienna College, Philadelphia Inquirer…) dan a Trump como claro favorito en los seis estados considerados bisagra, lo que decanta las elecciones claramente a su favor. Las encuestas citan el coste de la vida (inflación), la inmigración y la guerra en Gaza como los principales focos de insatisfacción.

Para intentar frenar la sangría, Biden ha propuesto dos debates electorales, con el primero el mes próximo. Aunque no hay más remedio (y, de hecho, lo estándar son tres en los comicios americanos), puede ser el clavo definitivo en su ataúd, en tanto que un único desliz senil podría costarle definitivamente las elecciones.

Mientras se mantiene en el despacho oval, Biden sigue ejecutando su agenda, en algunos puntos solapada con la otrora criticada de su rival republicano: ha decidido imponer aranceles (en algunos casos, elevarlos significativamente) sobre varios productos de importación chinos. En concreto, entiende que los subsidios que el gobierno chino otorga a las empresas implicadas en la transición energética e inteligencia artificial suponen una ventaja deshonesta, y con el fin de proteger el producto nacional (y viendo cómo este no es competitivo en muchos casos), ha decidido aumentar los aranceles a los coches eléctricos (del 25% al 100%), baterías para EV (7.5% al 25%), células solares (25% al 50%) y acero (7.% al 25%). Curioso para un país paladín del libre mercado.

Entretanto, el mundo multipolar sigue tomando forma y relevancia, dividiéndose claramente en nuevos bloques diplomáticos y comerciales; el ejemplo más reciente y relevante ha sido la visita de Vladimir Putin a China, donde la sintonía ha sido máxima con el líder asiático, lo que debería ser de máxima preocupación en Washington.

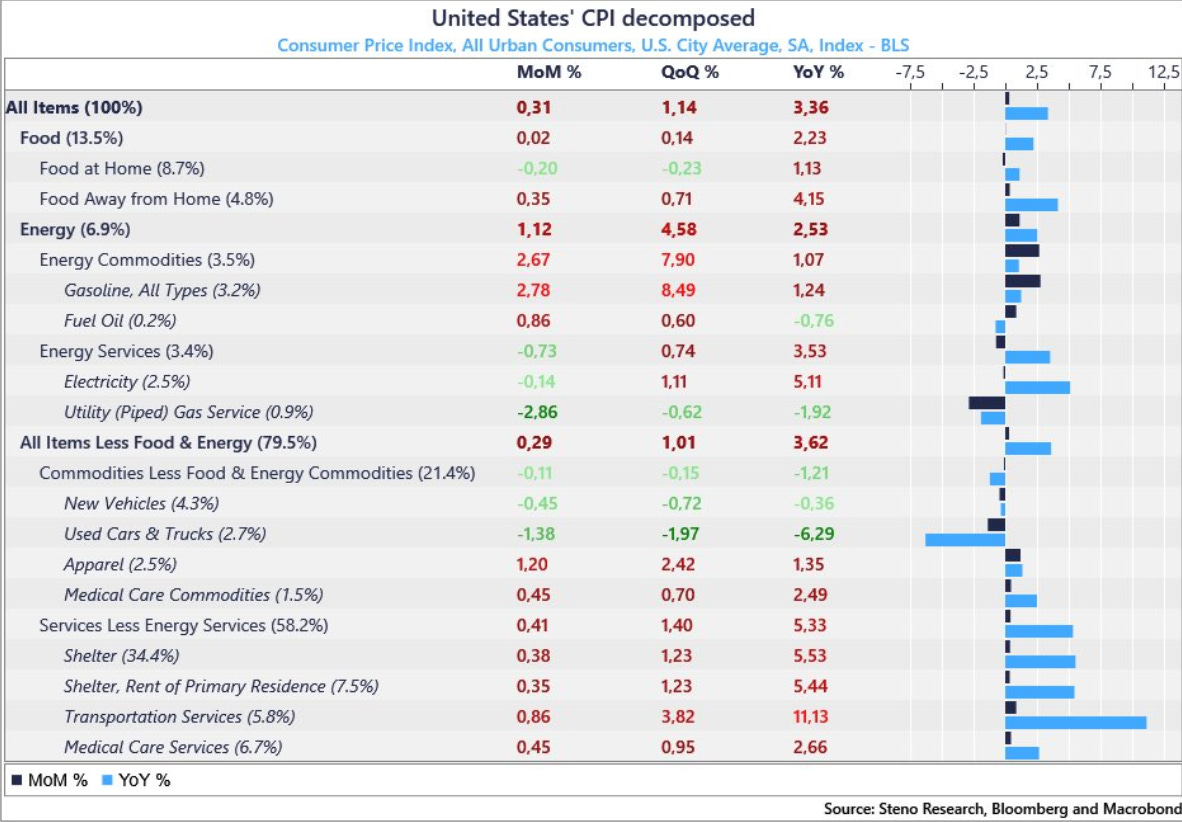

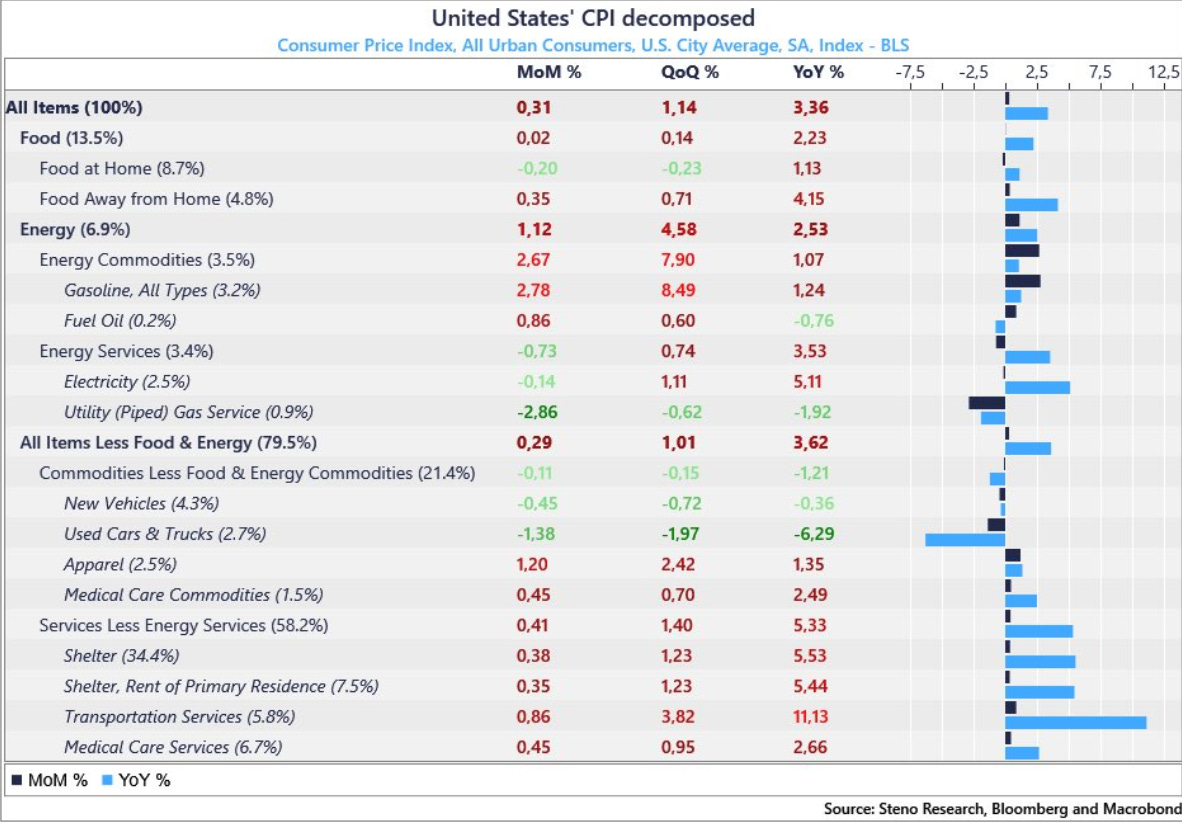

Los datos de inflación dieron un respiro a Powell. La inflación core registró un incremento del 0.29%, inferior a lo esperado, lo cual anualiza al 3.6%, lejos todavía del objetivo de la FED pero en ya menos caliente de lo que planteaban las últimas lecturas. Por categorías, la vivienda (shelter) sigue siendo un problema (+0.4%), así como los servicios, y ahora se han añadido la energía y fuel, que empiezan a comparar positivamente YoY; en el bando contrario, el gas natural y los vehículos (nuevos y usados) han dado cierta tregua.

Con esta noticia, los mercados ya descuentan dos recortes de tipos seguros este año (en septiembre y diciembre) y los mercados lo recibieron muy positivamente, con los principales índices registrando nuevos máximos.

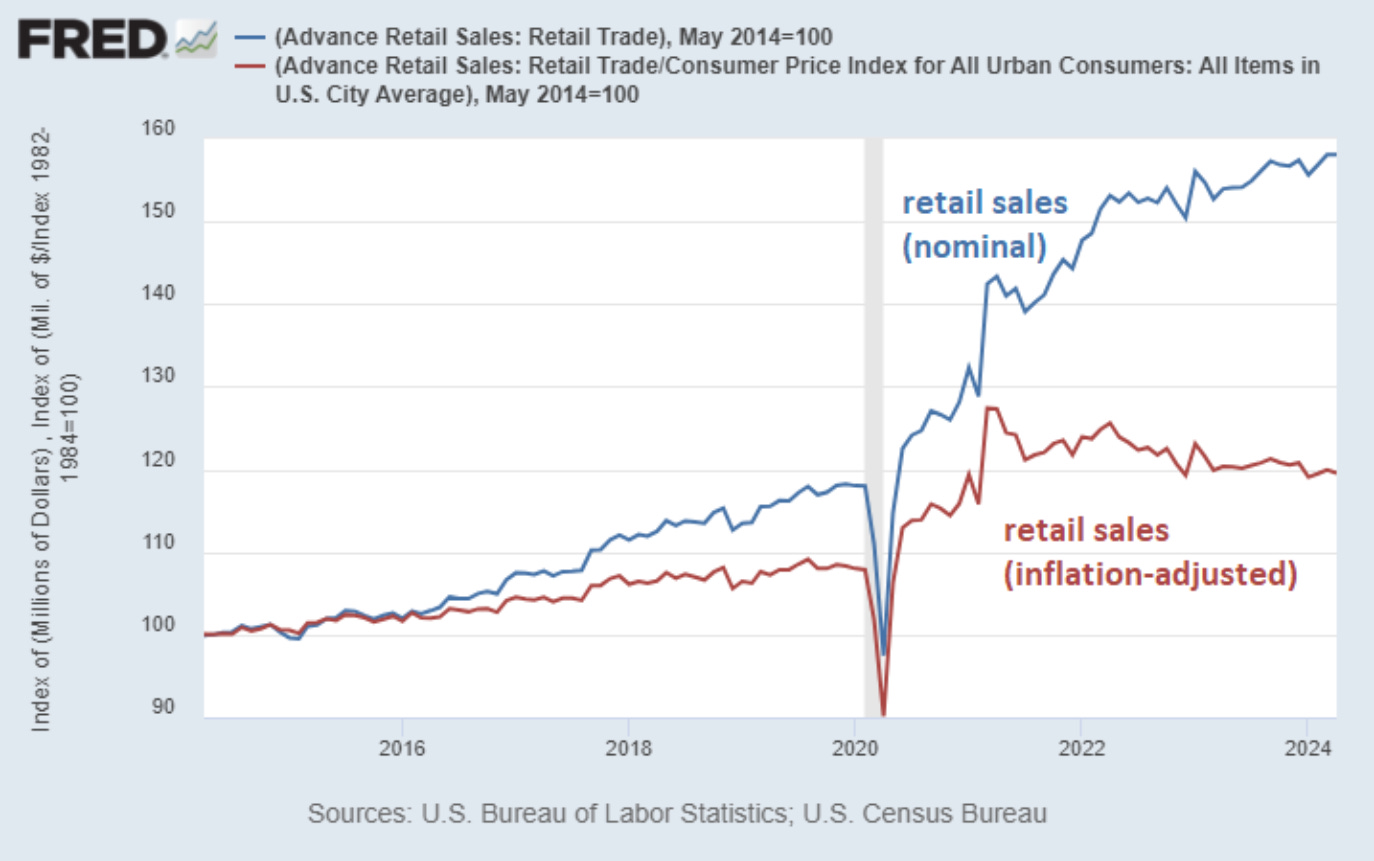

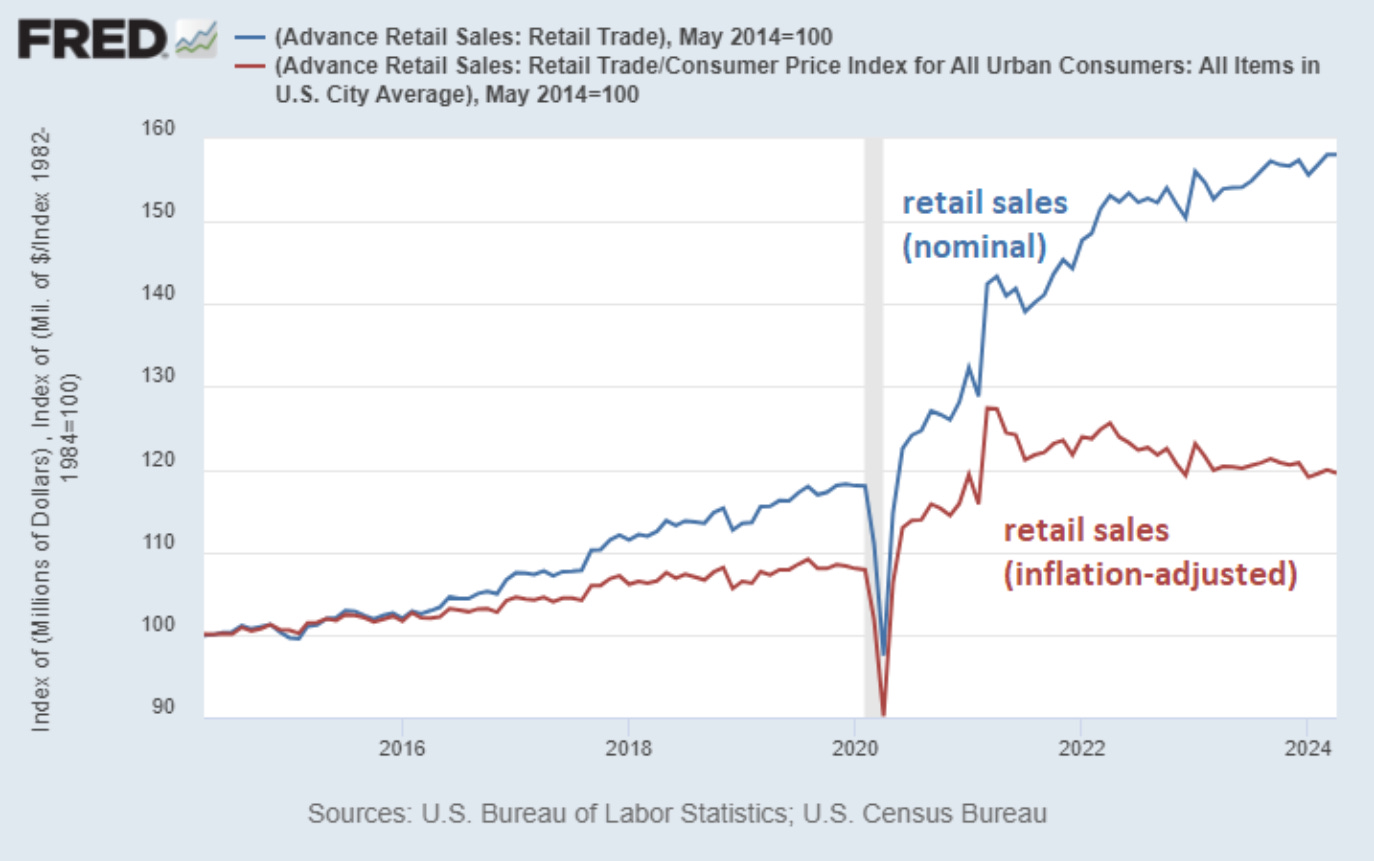

Conocimos también el dato de ventas minoristas, que fueron también débiles, reforzando la idea de una ralentización económica. De hecho, en términos reales (ajustando por la inflación), los números llevan estancados más de 1 año; este es el motivo por el cual, al analizar los resultados de las empresas de consumo, es importante poner en contexto los crecimientos reportados, puesto que muchas decrecen también en términos reales.

Sprott Asset Management, la gestora iniciada por Eric Sprott, uno de las mayores figuras en el ámbito de la minería, ha publicado un prospecto para comercializar un trust de cobre, al estilo de los que ya tiene para el oro y el uranio. Este vehículo financiero secuestraría libras del mercado, actuando como una nueva fuente de demanda, potencialmente eliminando parte de la ciclicidad de la misma, aunque debido al gran tamaño del mercado para este metal industrial (mucho mayor que el del uranio), el efecto será seguramente pequeño.

Los tiburones huelen sangre, y es que los déficits previsibles por los problemas de oferta se están materializando, y han llevado el precio hasta los 5$/lb, con una subida del 25% en los últimos tres meses.

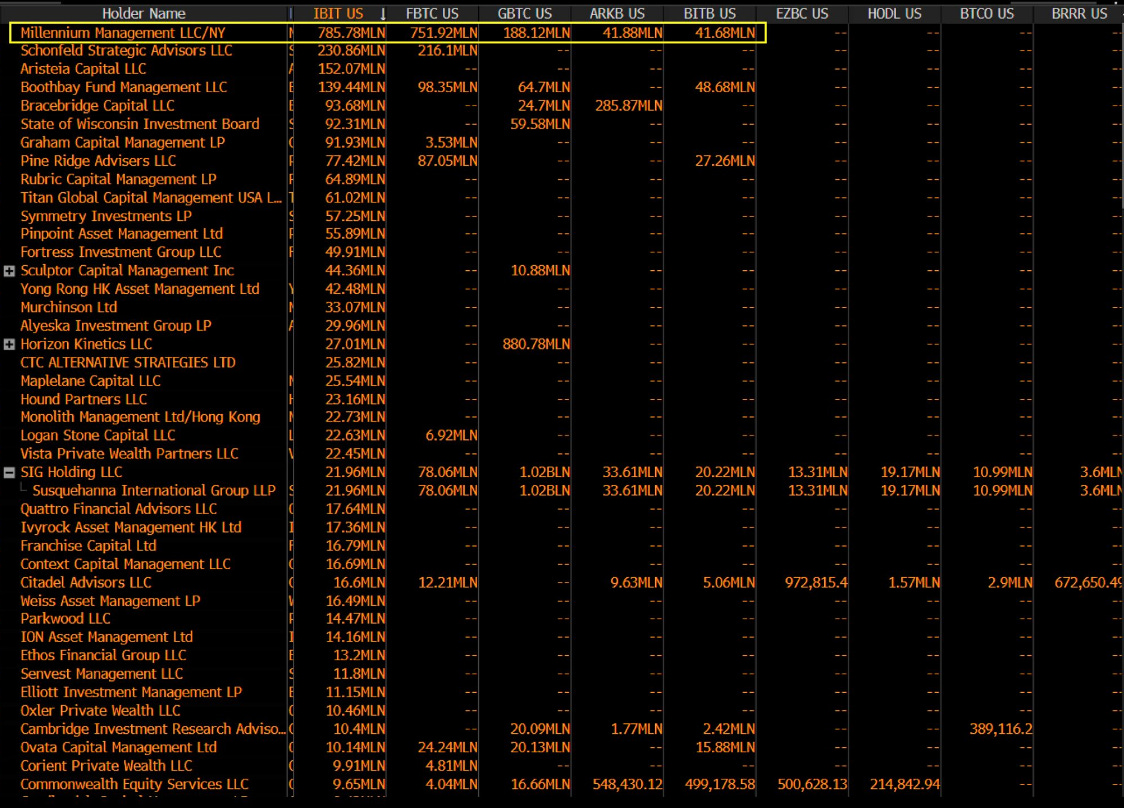

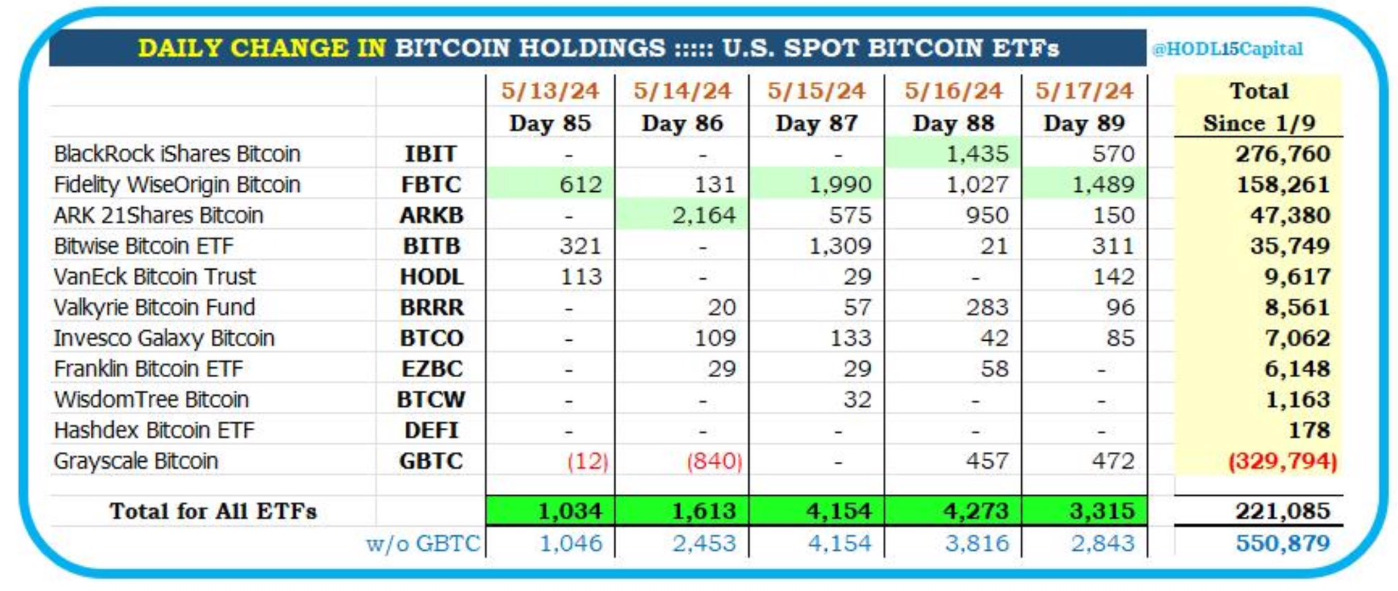

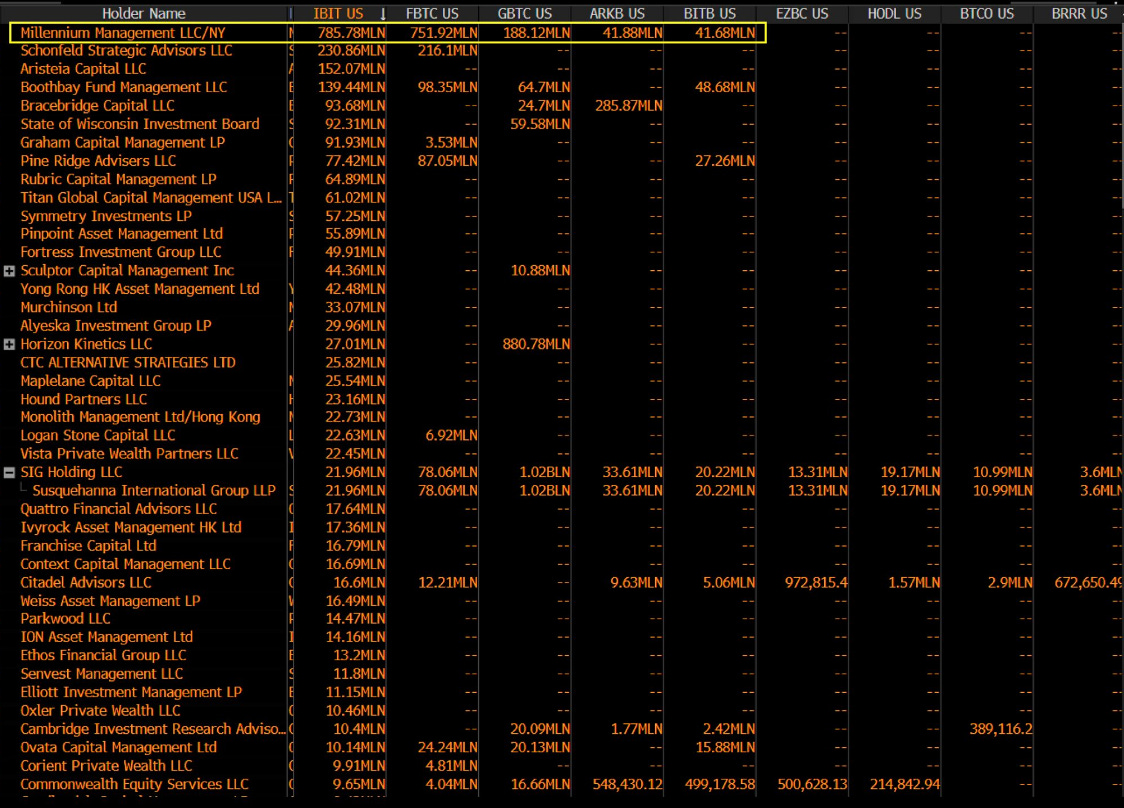

La adopción de Bitcoin es ya imparable. El miércoles vencía el plazo para que los inversores institucionales de más de 100M$ de AUM reportasen, en sus reportes 13F (trimestrales), si habían comprado ETFs de Bitcoin, y la respuesta ha sido un éxito abrumador. Se han registrado 1.500 nuevos tenedores, con 929 instituciones poseyendo, al menos, 1 ETF (414 de ellos han elegido a BlackRock como opción), lo cual es una auténtica rareza en la historia de los ETF.

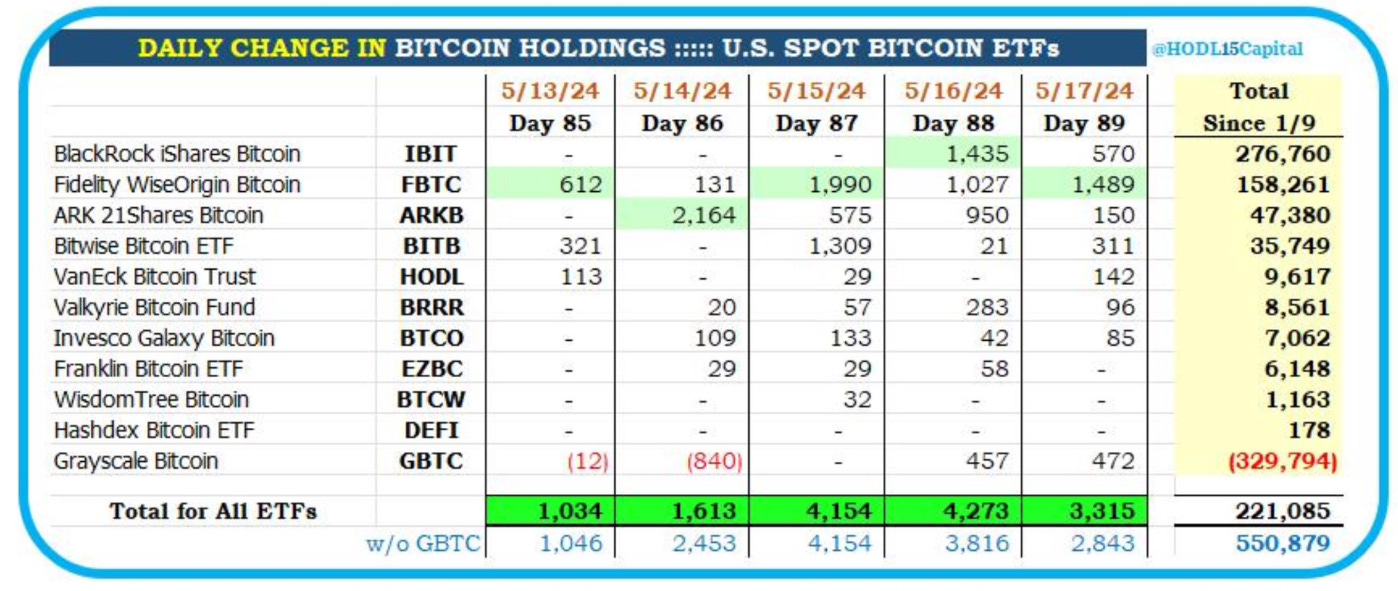

Construyendo sobre este momentum positivo, sobre todo tras el reporte de inflación del miércoles, los ETF de Bitcoin vuelven a tener flujos de entrada netos muy significativos,, con más de 1B$ en la semana, añadiendo mucha presión sobre la reducida oferta post halving. Mi opinión es que a partir de Q3 vamos a tener un gran rally en el mercado crypto, al estilo del de 2021, y que puede ser más extenso y pronunciado de lo que esperamos por la presión institucional que se añade esta vez al retail.

Otra semana positiva para los inventarios de petróleo de Estados Unidos: -2.51Mb, -0.34Mb en Cushing, -0.235Mb de gasolina y -0.05Mb de destilados. La tendencia de debilidad en los principales indicadores físicos, como son los timespreads y los márgenes de refino, ha hecho caer significativamente el precio en las últimas semanas (-15%), pero parece que ya empiezan a revertirse, y deberían volver a coger ritmo conforme nos adentramos en la época estacionalmente más interesante.

Entrando en más detalle en el informe de inventarios, vemos cómo la demanda implícita de crudo (aupada, sobre todo, por la categoría de other oils, lo que parece indicar que hay algún problema de clasificación) es la mayor en los últimos 5 años. Como destacaba, los números de gasolina, destilados y fuel de aviación siguen mostrando cierta irregularidad, pero el resto de categorías lo compensa con creces, y supone más del 25% del total de demanda, con lo cual no se trata de un pequeño error de ajuste.

Al hilo de la tendencia que venimos registrando en las últimas publicaciones, la cuota de coches eléctricos en USA ha decrecido en el primer trimestre de 2024, lo cual difícilmente casa con la idea de un crecimiento exponencial en su adopción; si, además, profundizamos en la categoría de EV, vemos cómo los híbridos e híbridos enchufables sí han mostrado crecimiento, y tan solo los puramente eléctricos han caído, lo cual es muy positivo tanto para el valor terminal de las empresas de petróleo como para los productores de PGM, que hemos analizado esta misma semana. La demanda de petróleo por parte de los vehículos ligeros sigue creciendo, en contra del consenso y los modelos de referencia.

Position accordingly.

Cartera Modelo

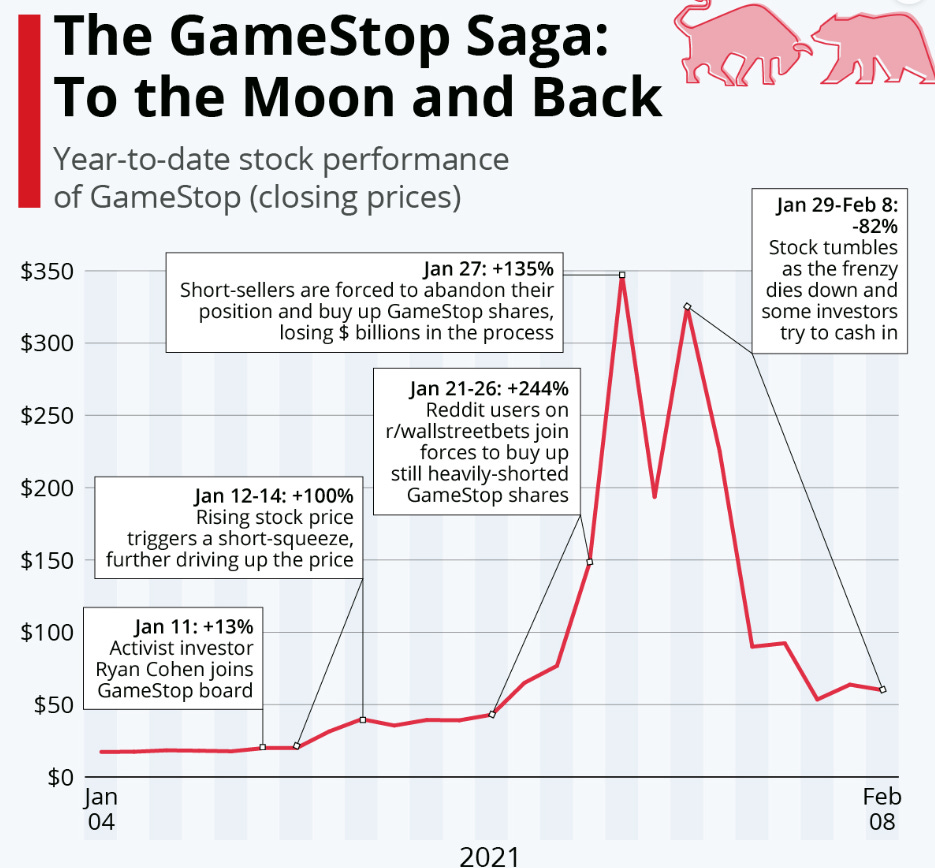

Roaring Kitty está de vuelta. Para los que no le conozcan, o hayan empezado su camino inversor con posterioridad a 2021, Keith Gill, conocido como Roaring Kitty, es un inversor que se hizo conocido por realizar una gran apuesta alcista sobre la acción de Gamestop y compartir públicamente su camino a través de YouTube y Reddit, plataformas que utilizó para popularizar esta idea y desencadenar un gran short squeeze que provocó una subida de más del 1.700% en las primeras semanas de enero de 2021, convirtiéndole en millonario en el proceso.

La conocida como fiebre de los meme stocks puso en jaque a grandes firmas de inversión, que estaban posicionados en corto en esta acción, y registró un nuevo episodio en la batalla entre wall street y main street. Tras dos años de silencio en su cuenta de Twitter, Roaring Kitty compartió el siguiente meme en su perfil, iniciando un gran rally en GME 0.00%↑ y $AMC, los dos valores que concentraron las mayores subidas en el año 2021, que llegaron a subir más de un 100% durante dos sesiones seguidas.

Por supuesto, el viernes ya habían colapsado, aunque ambas empresas aprovecharon la subida para realizar sendas ampliaciones de capital. Los peligros y la tentación de tratar la bolsa como un casino están siempre al acecho, por lo que es de especial importancia recordad siempre cuál es nuestro camino y mantenernos fieles al mismo.

La rentabilidad de la cartera modelo es de +21.49% YTD vs +10.81% para el S&P500 y del +58.36% vs +32.2% para el S&P500 desde inicio (septiembre 2022).