Resumen semanal 14/09

Resumen semanal 14/09

El primer debate

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

El jueves, en el directo mensual que hacemos para los seguidores de pago, anunciamos ya la gran novedad que vamos a incorporar a la publicación y que creo que va a aportar un valor enorme, tanto en la profundización de las ideas actuales como en la contribución de nuevos puntos de vista. Lo anunciaremos en abierto el domingo en el programa semanal de Sanedrín de Locos de Wall Street de YouTube, donde además resolveremos todas las dudas de este anuncio. Os animo a verlo!

Recordad que tenéis activa la oferta para realizar la suscripción de pago a un precio de 350€/año de POR VIDA hasta el próximo 30 de septiembre.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

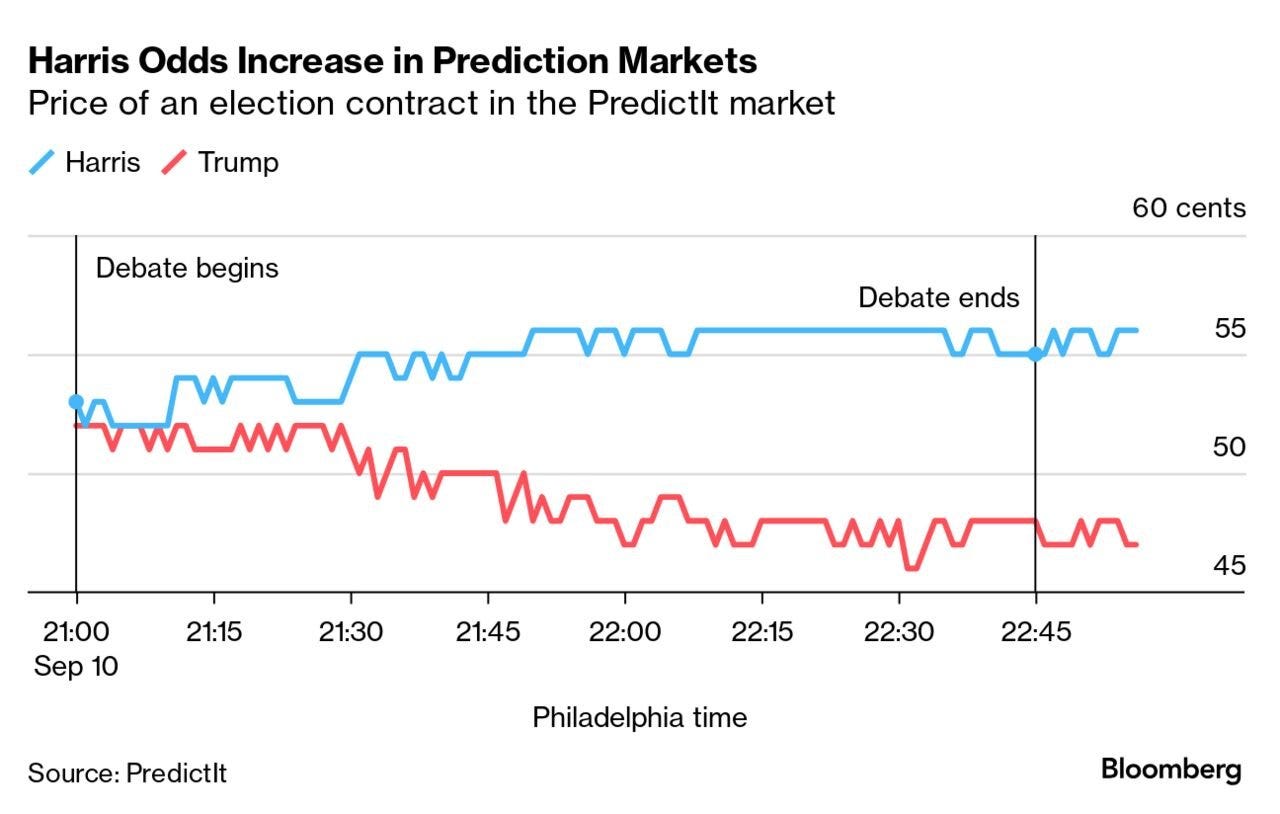

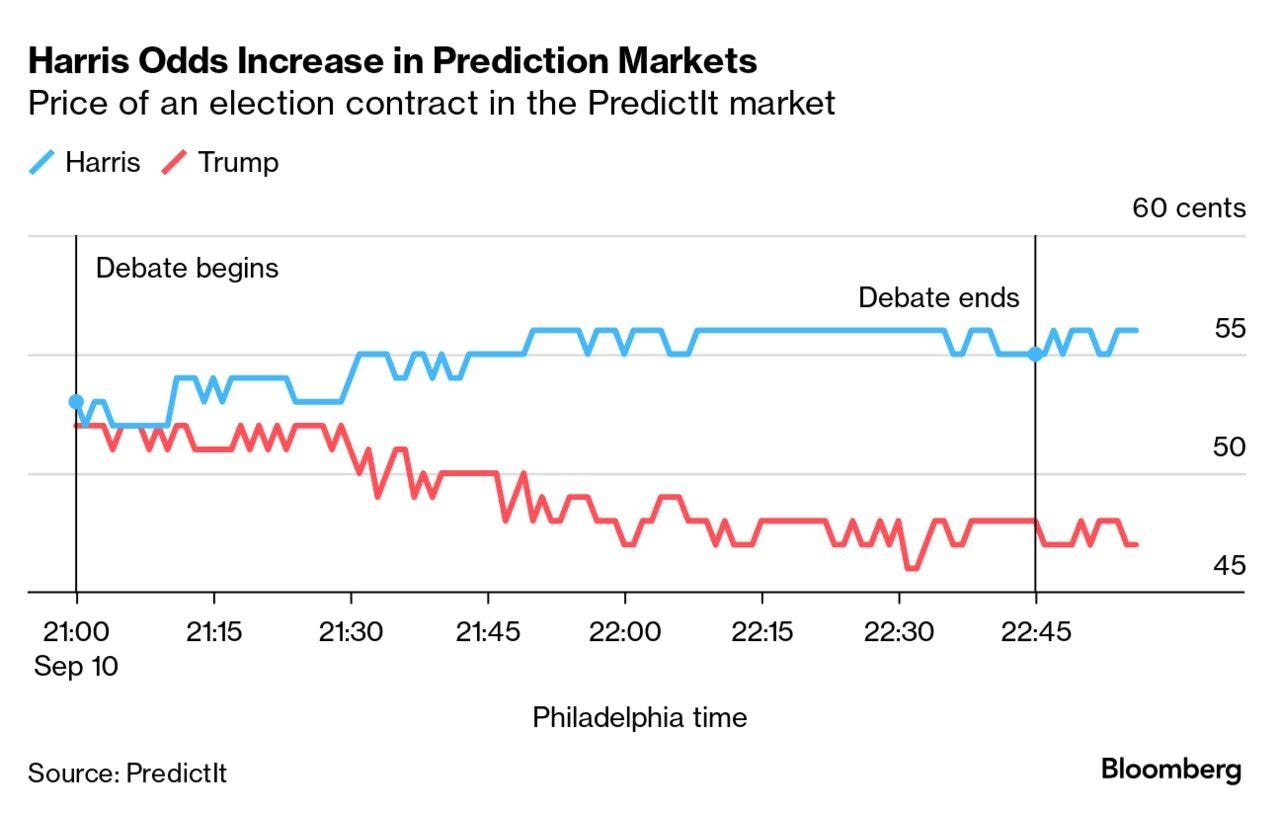

Hemos tenido el primer debate electoral entre Kamala Harris y Donald Trump, que hemos seguido con mucho interés y ha analizado Aleix Amorós en nuestro canal (a continuación, su análisis). La gran ganadora fue la aspirante demócrata.

Harris supo marcar perfil propio, distanciándose de la losa de Biden, y llevó el debate a su terreno. Se apoyó en el legado de la actual legislatura tan solo en puntos que le eran favorables como la creación de empleo, rehuyendo de cuestiones más espinosas como la frontera.

Trump por contra se vio a menudo acorralado y a la defensiva, dando paso a comentarios fuera de lugar y del todo erráticos, en un marcado posado agresivo y beligerante.

Trump llegaba al encuentro con una ventaja de 7 puntos sobre Harris en Polymarket, la mayor ventaja desde primeros de agosto, y era favorito en todas las encuestas. De haberse impuesto, probablemente habría sentenciado la carrera hacia la Casa Blanca. Con el traspié de anoche, se han reducido las diferencias a la mínima expresión, y Harris vuelve a contar con vientos de cola tras agotar el impulso inicial fruto de su nominación. Ambos equipos de campaña ya han dicho que ambos candidatos se prestan a un segundo enfrentamiento previo a las elecciones del 5 de noviembre. Quedará por ver en qué cadena se realiza.

En lo que al debate en sí se refiere, Trump a duras penas lideró en el bloque económico inicial, su punto fuerte. Aún así a mi parecer se enfocó demasiado en la baza de la inflación, que está ya claramente en retroceso en temas tan sensibles para el ciudadano estadounidense como la gasolina. Es, además, un tema que no compite directamente al Ejecutivo sino que recae en la Reserva Federal. No expuso solución alguna más allá de su retórica confrontativa hacia todo el mundo, abogando por su apuesta arancelaria.

Dos de los temas más candentes de la sociedad, el aborto y el control de armas, se los llevó claramente Harris. Mucho más pragmática y empática, hizo valer no solo su condición de mujer sino también de ex-fiscal para ganarse al público.

De igual forma, el cambio climático y el nuevo modelo económico fueron puntos fuertes para Harris, quien además sorteó con holgura algunas contradicciones en su historial como su rechazo inicial al fracking. La IRA aprobada bajo mandato de Biden se aseguró, muy hábilmente, de redirigir una parte importante de los compromisos de inversión foráneos hacia Estados Republicanos, asegurándose así que no fuese tumbada en caso de victoria de Trump toda vez que los gobernadores de ambos partidos apoyan los grandes estímulos asociados.

Tan solo hubo una cierta igualdad en política exterior. En cuanto a los conflictos en curso, como era de esperar Harris priorizó a Zelensky y Ucrania, mientras que Trump se escoró hacia Netanyahu e Israel. Es realista pensar que bajo una administración demócrata el conflicto en Oriente Medio quedaría más acotado y las probabilidades de resolverse aumentarían, si bien se perpetuaría la guerra en el Este de Europa. Por contra, bajo una administración republicana las tornas se girarían 180 grados.

Tal y como están las cosas, hoy por hoy es todavía difuso definir un vencedor claro, aunque Harris sale claramente reforzada y por delante. Lo que sí puede asegurarse ya con bastante seguridad es que el voto popular lo ganarán los demócratas, y parece probable que la mayoría en el Senado siga en manos republicanas. En otras palabras, aunque Harris ganase las elecciones el 5 de noviembre, no lo tendría fácil para sacar adelante paquetes legislativos. El mercado hizo su propia lectura de los resultados y empezó a descontar escenarios.

El Bitcoin ha cedido más de $1.000 dólares en las últimas horas, indicativo del mal desempeño de Trump, quien ha profetizado políticas favorables a las criptomonedas.

El dólar se debilita, al entenderse que una presidencia de Harris sería más predecible y menos explosiva. En los últimos meses, la divisa había actuado como refugio de valor. Por otro lado, esto puede dar alas a las divisas emergentes, más si cabe con el inicio de los recortes de los tipos de interés por parte de la Reserva Federal la próxima semana.

Los sectores afines a la transición energética ganan enteros, toda vez que se percibe una política favorable y continuista en pro de la lucha contra el cambio climático.

Aquellas empresas más expuestas a China deberían verse reforzadas, dado que se limitan las posibilidades de una nueva fase en la guerra arancelaria. Véase el caso de Tesla o Apple. Goldman Sachs diseñó dos cestas de activos, una afín a los demócratas y otra a los republicanos, y seguramente se mantenga la inercia de los últimos días.

La publicación del dato de IPC generaba expectativa, no tanto por su relevancia directa, sino porque podría aclarar el panorama respecto a la posible bajada de tipos que se espera el próximo miércoles. El IPC intermensual creció un 0.187% , alineándose con las previsiones, lo que dejó el dato interanual en 2.5%, una desaceleración por quinto mes consecutivo, alcanzando su nivel más bajo desde febrero de 2021. Por otro lado, el IPC subyacente creció un 0.281% , superando las expectativas de 0.2%.

Si bien la caída anual del -4.0% en Energía y -1.9% en Productos Básicos mantuvo el IPC en línea con el 2.5% previsto, los servicios siguen mostrando una inflación persistentemente alta. Los precios en Vivienda subieron un 5.2% anual, y los Transportes aumentaron un 0.9% mensual, manteniéndose en un elevado +7.9% anual. Aunque la inflación general de agosto es del 2.5%, los aumentos de precios en necesidades básicas son significativamente mayores:

Inflación del seguro de automóviles: 16.5%

Inflación en transporte: 7.9%

Inflación en servicios hospitalarios: 5.8%

Inflación para propietarios de viviendas: 5.4%

Inflación en alquileres: 5.0%

Reparación de automóviles: 4.1%

Comida fuera de casa: 4.0%

Electricidad: 3.9%

h/t @ecommerceshares Ahora mismo el mercado asigna un 40% de posibilidades de una reducción de tipos de 50pb el próximo día 18.

Apple presentó su iPhone 16, impulsado por inteligencia artificial, el lunes, solo horas después de que su competidor chino Huawei anunciara su nuevo teléfono plegable de tres partes, el Mate XT, que ya ha acumulado millones de pedidos anticipados. Tim Cook, CEO de Apple, destacó que el iPhone 16 "marca el comienzo de una nueva era para la inteligencia de Apple", indicando que la empresa ha diseñado este teléfono desde cero para aprovechar al máximo su nuevo software de IA, llamado Apple Intelligence.

En un entorno donde las grandes tecnológicas están compitiendo ferozmente por integrar IA en sus productos, Apple busca que estas mejoras motiven a los consumidores a actualizar sus dispositivos, a pesar de la desaceleración en las ventas de iPhone. El software estará disponible en inglés en EE. UU. el próximo mes y se expandirá a otros idiomas, incluidos chino, francés y español, a partir de 2024.

En contraste, Huawei ha demostrado su resiliencia frente a las sanciones de EE. UU. con más de 3 millones de pedidos anticipados para su Mate XT en China. Esto subraya el apetito del mercado chino por características avanzadas de IA, donde Apple enfrenta una creciente competencia doméstica. En cuanto al panorama global, mientras que los mercados occidentales son más conservadores en cuanto a la adopción de IA, China muestra un interés más inmediato en estas características, lo que podría complicar los planes de Apple en ese país, especialmente ante la necesidad de aprobar su software de IA bajo la regulación china.

Esta semana los inventarios de petróleo en Estados Unidos han subido ligeramente: +0.83Mb, -1.7Mb en Cushing, +2.3Mb de gasolina y +2.3Mb de destilados. La cifra parece revertir la tendencia de las últimas semanas, pero prestando algo más de atención al detalle, vemos que todo sigue igual: las importaciones netas han aumentado en 1.5Mb/d, y se encuentran 1Mb/d por encima de la media de las últimas 4 semanas, lo que ha generado un superávit de 7Mb en la semana, cuyo precio lo ha pagado otra región en el mundo.

Entramos de lleno en la época de huracanes en el Caribe, y Francine, el episodio más reciente, está afectando ya a la infraestructura energética en el Golfo de México. Los principales análisis de impacto estiman que un 24% de la producción de petróleo y gas de la región (675kb/d y 0.91 bcf/d) se han visto ya afectados y se encuentran fuera del mercado.

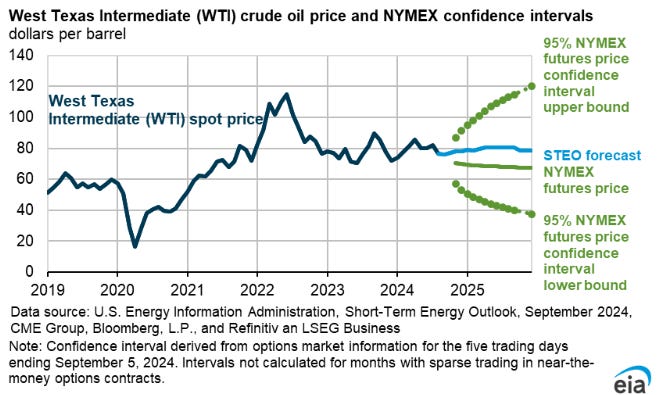

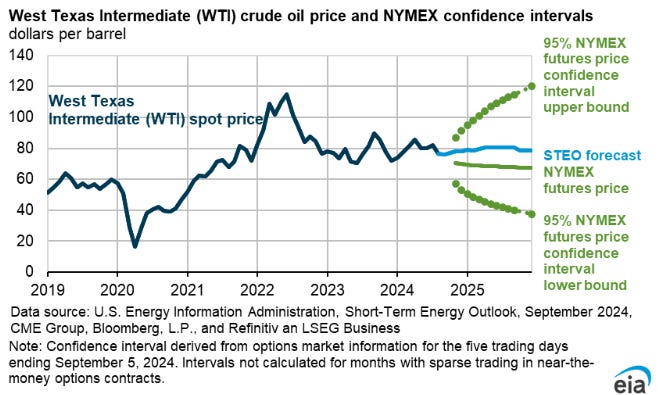

Uno de los eventos más esperados era la publicación del STEO (Short Term Energy Outlook) de la EIA, donde la agencia publica sus expectativas de balance de mercado, tendencias y precios para el próximo año. Sorprendió esta vez el mensaje en lo positivo:

La agencia espera ahora un déficit de 0.9Mb/d (antes, 0.58Mb/d) para 2024 y un mercado en equilibrio (antes, déficit de 0.1Mb/d) para 2025.

Creen que el precio del Brent rebotará a 80$/b este mismo mes y que cotizará a una media de 82$/b en Q4.

Han ajustado la demanda global de 2023 (como siempre, revisan al alza) hasta los 102.1Mb/d frente a los 101.8Mb/d anteriores.

El consenso parece estar convencido de que en 2025 veremos un superávit en los balances del mercado petrolero, principalmente debido a dos factores: 1) un bajo crecimiento de la demanda de petróleo y 2) un aumento significativo de la oferta fuera de la OPEP. Lo interesante es que, al reflejar estas expectativas en el precio, el propio mercado modifica el futuro más probable. Los precios bajos tienden a incentivar una mayor demanda, mientras que los precios altos destruyen dicha demanda. De manera similar, los precios bajos pueden desalentar la oferta, mientras que los altos la fomentan. Según las estimaciones de organismos como la IEA, EIA y bancos como Morgan Stanley y Goldman Sachs, el crecimiento de la oferta fuera de la OPEP en 2025 oscilaría entre 1.5 y 1.8 millones de barriles por día. Sin embargo, con el precio del barril a $68 actualmente y proyecciones de $66 para 2025, es poco probable que la oferta vea crecimiento alguno. El shale americano no es rentable, excepto en contadas ocasiones, a estos niveles, e incluso veríamos, por primera vez en los últimos 15 años, una reducción de la producción.

Ahora mismo el sentimiento es extremo en lo negativo pero, eventualmente, lo único que importará son los fundamentales.

Cartera Modelo

La rentabilidad de la cartera modelo es de +12.74% YTD vs +17.08% para el S&P500 y del +50.44% vs +38.43% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: