Resumen semanal 13/07

Resumen semanal 13/07

El final del imperio

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Después de la espectacular semana pasada para las ideas de nuestra cartera modelo y universo de seguimiento (+5.91%), hemos tenido otra ventana de resultados muy positivos (+1.85%), que nos lleva a máximos y ya sitúan el YTD en 24.28% y el total desde inicio en 61.24% en menos de dos años. Muchas de nuestras apuestas e ideas empiezan a cristalizar, con el caso de $FIL.TO como último ejemplo: desde inicio, nuestra expectativa (muy respaldada por toda la información que comparten en nuestro Discord usuarios como Jorge) era la de un desarrollo conjunto del activo junto con Josemaría de la mano de Lundin Mining, y ayer tuvimos confirmación de que el momento de dicha venta se acerca.

Foco y paciencia.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

La FED se acerca cada vez más a la (por otro lado inevitable) primera bajada de tipos de este ciclo. Los datos de inflación mensual siguieron su senda positiva, e incluso reflejaron una caída MoM (-0.1%), con una gran relajación de las materias primas e incluso los primeros brotes verdes en materias de vivienda, que sigue siendo el principal obstáculo para acercarnos al ansiado 2% (sin la aportación de esta categoría, el run rate ya es del 1.8%).

En sus comparecencias en el congreso de la semana, Powell ya avisó de que las grietas en la economía, especialmente en el mercado laboral, son muy visibles.

Los datos más recientes del mercado laboral envían una señal bastante clara de que las condiciones del mercado laboral se han enfriado considerablemente... Este ya no es un mercado laboral sobrecalentado. Ya no es una economía en calentamiento. […] Somos muy conscientes de que nos enfrentamos riesgos bilaterales.

— Jerome Powell

Las estimaciones de crecimiento del PIB también están colapsando, y si tomamos el indicador GDPNow, de la Fed de Atlanta, podemos ver cómo ha pasado del 4.2% en mayo al 1.8% ahora, situándose ya en el rango de consenso de los grandes bancos.

Tras el reporte de variación de precios, parece haberse cementado, en la visión del mercado, que el primer recorte de tipos se dará en septiembre, con muchas probabilidades de que tengamos otro adicional antes de cerrar el año. 2 recortes en 2024 es mi caso base, pero veo altas probabilidades de que tengamos 3 conforme la realidad económica del país se vaya haciendo más patente.

Los precios al consumidor en China crecieron por quinto mes consecutivo en junio, pero no cumplieron con las expectativas, mientras que la deflación de precios al productor persistió. La demanda interna sigue en una lenta recuperación a pesar de las medidas de apoyo para la segunda economía más grande del mundo, donde la desaceleración prolongada del mercado inmobiliario y la inseguridad laboral, han frenado la actividad.

El índice de precios al productor (IPP) cayó un 0.8% en junio respecto al año anterior, menos que la caída del 1.4% del mes anterior. Esta fue la menor caída en 17 meses, atribuido en gran medida a una base más baja el año pasado. Sin embargo, los precios de los bienes duraderos continúan bajando, lo que subraya el exceso de capacidad manufacturera. Los minoristas han ofrecido descuentos en productos, desde automóviles hasta café, para enfrentar el débil gasto del consumidor en medio de una perspectiva económica inestable, lo que tiene muchas implicaciones para todo el complejo de materias primas.

Las acciones chinas y el yuan se mantuvieron débiles tras los datos, y los índices del país, otrora los grandes ganadores del mercado (desde el año 2000 a 2019 superaron, por mucho, el rendimiento de sus pares americanos), siguen languideciendo y en territorio negativo desde el cambio de paradigma que supuso el año 2020. Algunos indicadores no sesgados matizan el sentimiento negativo que rodea a la economía del país, y me ha parecido especialmente llamativo este índice de polución de Beijing, que parece confirmar el rebote industrial y manufacturero de la región.

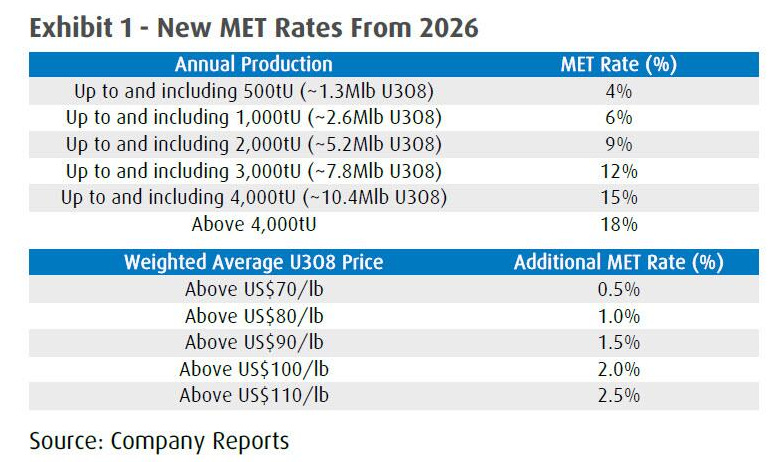

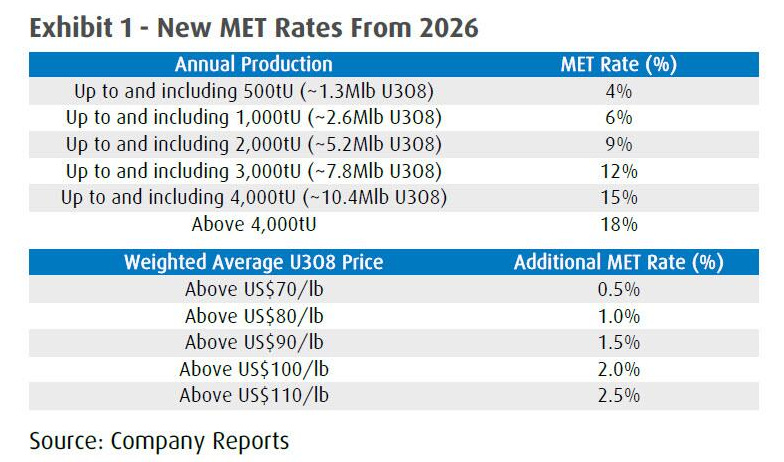

Las acciones de minería de uranio se dispararon el miércoles tras un inesperado aumento en los impuestos a la extracción mineral en Kazajistán, el mayor productor de uranio del mundo, lo que supone un factor que limitará el crecimiento futuro de la oferta. El gobierno de Kazajistán introdujo un nuevo Impuesto a la Extracción de Minerales (MET) para el uranio, reemplazando la tasa fija del 6% vigente desde 2023. A partir de 2025, la nueva tasa MET aumentará al 9%, pero el cambio más significativo llegará en 2026 con un MET de dos niveles, calculado según la producción y los precios spot del uranio.

El nuevo impuesto es sorpresivo, dado que ya se había incrementado en 2023, y penaliza especialmente a los mayores productores, donde el impuesto puede llegar hasta el 20.5%, con lo que los resultados de Kazatomprom serán los perjudicados más evidentes, lo que seguramente no les incentive a resolver sus problemas de producción y aumentar volúmenes. Al difundirse la noticia del nuevo impuesto, las acciones de las mineras de uranio lideraron el rendimiento en el S&P/TSX Composite Index el miércoles, reflejando la posibilidad (ya casi certeza) de mayores precios del mineral a futuro.

El sistema de elección y representación parlamentaria en UK ha puesto el último clavo en el ataúd del otrora imperio hegemónico. En la siguiente tabla podemos ver cuántos votos ha recibido cada uno de los partidos y el poder (en forma de escaños) en los que eso se ha traducido, destacando la situación de Reform, el partido de Nigel Farage, que con 4.1M de votos tan solo ha obtenido 5 asientos (comparémoslo con los liberales, el SNP o el Sinn Féin). En la prensa se habla de avalancha y victoria histórica del partido laborista, cuando la realidad es que, respecto a 2017, donde se catalogó su resultado de fracaso, sus votos totales han caído un 25%.

Más allá de sentirme mal por lo que le espera al pueblo británico, es importante analizar qué políticas van a derivarse de esta transición política, entre las que destacan las de transición energética.

Es oficial: acabamos de obtener el experimento de transición energética que hemos estado pidiendo. El Partido Laborista ganó las elecciones del Reino Unido con la previsible victoria aplastante y está ansioso por poner a prueba sus planes energéticos en la realidad. Mis más sinceras condolencias a los británicos.

El partido, cómicamente referido como ‘centro-izquierda’ por varios medios que cubrieron la votación, se ha comprometido a aumentar los impuestos sobre los beneficios extraordinarios de la industria del petróleo y el gas, poner fin a las nuevas licencias de exploración para el Mar del Norte y potenciar el despliegue de energía eólica, solar y de almacenamiento. No parece haber ni una sombra de duda de que todo funcionará.

— Irina Slav

El Reino Unido ha pasado de ser un exportador neto de energía a depender de importaciones, ahora obteniendo el 37% de su energía del exterior. Esto se debe, en gran parte, al colapso de la producción de petróleo en el Mar del Norte, que ha disminuido un 75% desde su pico. El nuevo gobierno británico planea prohibir nuevas licencias de perforación en el Mar del Norte, lo que podría agravar el declive de la cuenca del Mar del Norte y generar tensiones con los sindicatos preocupados por la pérdida de empleos.

Durante la campaña electoral, el Partido Laborista prometió detener nuevas licencias de petróleo y gas como parte de sus planes de descarbonización (sea lo que sea que eso significa…) y quiere expandir rápidamente la energía eólica y solar (?) en el Reino Unido, con el objetivo de reducir las emisiones de electricidad a cero (en términos netos) para 2030. Sin embargo, la postura laborista ha sido criticada por la industria de combustibles fósiles y sindicatos, que argumentan que esta política no tiene sentido económico, ya que el Reino Unido seguirá necesitando combustibles fósiles durante la transición a una economía baja en carbono.

El final del imperio.

Alemania ha vendido, finalmente, todo su inventario de Bitcoin. Como dijo Ben Kaufman en Twitter, es el equivalente moderno de los nativos americanos vendiendo su oro por cuentas de cristal. En Estados Unidos, el partido republicano ha decidido tomar el camino contrario (por interés o convicción), y entre sus propuestas políticas se encuentran:

Acabar con el impulso regulador anti-crypto.

No permitir las CBDC.

Proteger el derecho a minar y custodiar individualmente los activos.

Derecho a transaccionar libremente.

Como colofón, Donald Trump será uno de los ponentes en la conferencia anual de Bitcoin de 2024.

Varios catalizadores parecen estar alineándose para dar un nuevo empujón a finales de año, tras las elecciones presidenciales, que apuntan a un nuevo gobierno republicano: en Q4, los deudores de FTX, el exchange colapsado por el fraude de Sam Bankman y el resto de directores, recibirán 14B$-16B$ a modo de compensación, y es probable que este público recicle dicho capital en el propio ecosistema crypto; por poner contexto, desde su lanzamiento el 10 de enero, los ETF han tenido flujos de capital positivos por valor de 15.5B$, con lo que la cantidad no es nada despreciable.

Viendo la senda de precios de cualquier bien o activo denominado en Bitcoin, podemos entender por qué tiene sentido como canalizador de ahorro: es el bien con mejor stock to flow, oferta finita y en cuya unidad cualquier otro activo es deflacionario.

Asumiendo que la power law es correcta, podemos calcular cuánto Bitcoin puede acumular un individuo a lo largo de su vida, según el momento en el que empiece a invertir y la cantidad que dedique al mes a realizar DCA. Este gráfico es muy potente, sobre todo si se analiza en conjunción con el hecho de que la oferta efectiva, descontando los BTC en manos de Satoshi y los perdidos es de ~16M de unidades.

Para sorpresa de muchos (en parte, para mí también), que esperaban que el público que ha comprado los ETF, por su perfil más conservador y con una motivación más especulativa que de fe real en el subyacente, empezase a deshacer sus posiciones al menor vaivén a la baja, esta cohorte de inversores ha aportado nuevo capital en estas caídas, con varios días de flujos de capital positivos de magnitud significativa. Una olla a presión preparándose para explotar.

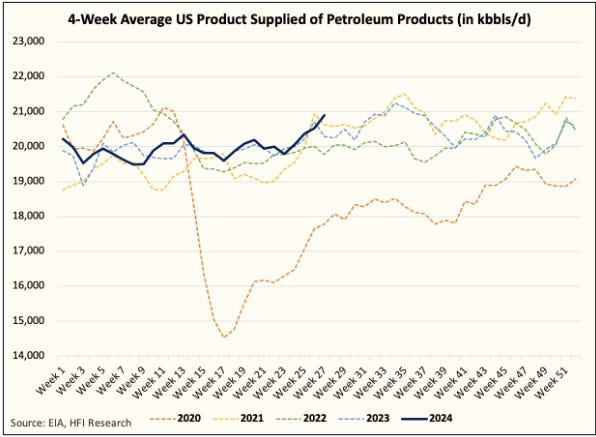

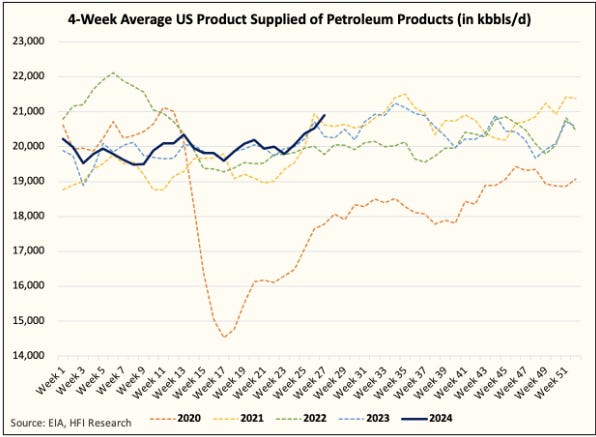

Otra semana, otra caída de inventarios de petróleo en Estados Unidos: -3.443Mb, -0.702Mb en Cushing, -2.006Mb de gasolina y +4.884Mb en destilados. Se trata de un reporte semanal muy positivo (aunque no tanto como el anterior), donde destaca, sobre todo, la tendencia y resiliencia de la demanda en Estados Unidos, ya por encima de la registrada en los 5 años anteriores.

Si ponemos foco en la summer driving season, como época estacionalmente más interesante, podemos ver cómo el consumo ha recuperado el rango esperado, después de haber empezado las primeras semanas de abril y mayo en una tendencia y nivel preocupantes.

El consumo de las refinerías subió hasta los 17.1Mb/d, poniendo más presión en los márgenes de refino pero provocando un nuevo movimiento al alza en los timespreads físicos, que siguen reflejando un entorno muy positivo que todavía no recogen las acciones del espacio, privadas de nuevo capital institucional. This too shall pass.

BP vuelve a las andadas, prestándose como altavoz político, y predice que la demanda mundial de petróleo alcanzará su pico el próximo año, lo que pondrá fin al aumento de las emisiones globales de carbono hacia mediados de la década de 2020, impulsado por un auge en la energía eólica y solar. El informe de perspectivas de BP indica que el uso de petróleo aumentará en aproximadamente 2 millones de barriles por día, alcanzando su pico de 102 millones en 2025, en ambos escenarios de pronóstico (extraño, cuando casi todo apunta a que ya estamos por encima de esa cifra).

Sin embargo, el informe presenta caminos muy diferentes para la futura demanda de gas. En el escenario de cero emisiones netas, el uso de gas alcanzaría su pico a mediados de esta década antes de reducirse a la mitad para 2050, en comparación con los niveles de 2022. En la trayectoria actual, se espera que la demanda de gas siga creciendo, aumentando aproximadamente una quinta parte para 2050. La demanda de gas natural licuado aumentaría un 40% y un 30% por encima de los niveles de 2022, respectivamente.

En la trayectoria actual, se espera que la demanda de petróleo caiga a 97.8 millones de barriles por día en 2035, un 5% más que las previsiones del año pasado. El modelo de cero emisiones netas predice una demanda de 80.2 millones de barriles en 2035, un 10% más que las previsiones anteriores.

BP destacó que el petróleo seguirá desempeñando un papel significativo en el sistema energético global durante los próximos 10-15 años.

Mi consejo en este caso es eliminar de nuestro análisis todas las opiniones políticas y centrarnos en la realidad observable: it’s the data chico, it never lies.

Cartera Modelo

La inversión masiva en IA por parte de las empresas tecnológicas plantea dudas significativas sobre su rentabilidad a corto plazo debido a los altos costes y la falta de capacidad de la tecnología para resolver problemas complejos. Recientemente, Goldman Sachs ha publicado un informe en el que se cuestiona si realmente, incluso aceptando lo disruptivo de esta tecnología, el impacto económico para las empresas, atendiendo a que el alcance real de sus aplicaciones es ahora muy limitado. En tono optimista, la comparación con la adopción inicial de tecnologías ahora indispensables como los smartphones y servicios de ridesharing sugiere que, a pesar de los desafíos actuales, la IA generativa podría eventualmente convertirse en una parte integral de nuestras vidas.

El CAPEX de las grandes tecnológicas (hyperscalers) en hardware para desplegar estas funcionalidades está aumentando a un ritmo del 45% YoY,

Esta megatendencia ha disparado la cotización de las compañías de IA, con Nvidia como poster child, cuya valoración ya supera a la totalidad del sector de minería. Con un enfoque empresarial, ¿qué preferirías poseer, la totalidad de Nvidia o las 50 mayores mineras del mundo? Yo lo tengo claro.

La rentabilidad de la cartera modelo es de +24.28% YTD vs +16.62% para el S&P500 y del +61.24% vs +38.01% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: