Resumen semanal 06/07

Resumen semanal 06/07

What can be, unburdened by what has been

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Esta semana en los mercados ha sido más corta de lo habitual (festividad en los mercados de USA el 4 de julio, Canada Day el lunes), pero muy positiva para nuestras ideas en seguimiento, eliminando prácticamente las bajadas del último mes y devolviéndonos a máximos, justo cuando entramos en la época estacionalmente más positiva.

La rentabilidad de la cartera modelo en la semana (posiciones abiertas y un movimiento de reposicionamiento) ha sido del 5.91%. Hemos publicado también una nueva idea de inversión, Gulf Keystone Petroleum, con un perfil de retorno muy asimétrico y una introducción y contexto geopolítico de primer nivel, preparada por Aleix Amorós. ¡Os animo a leerlo!

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

Todo parece indicar que Biden va a ser sustituido como candidato demócrata, y con tan poco tiempo restante hasta los comicios, la única opción viable es Kamala Harris, quien compara muy mal contra el candidato republicano en los sondeos.

Con Trump como opción presidencial más probable, desde Asia ya se preparan para la posible reimposición de aranceles significativos a sus exportaciones. Parece probable que Europa le siga en ese camino (como ya han avanzado, por ejemplo, en el ámbito de coches eléctricos), y en esta región los efectos si serían mucho más perjudiciales, reduciendo, todavía más, su crecimiento económico.

El componente laboral, hasta ahora el apoyo de la FED para interpretar que la economía era todavía resiliente, empieza a resquebrajarse a un ritmo acelerado. Las cifras de creación de empleo en los sectores más cíclicos, como la hostelería o el comercio minorista, han retrocedido toda la subida de 2021-2022, y muestran una imagen preocupante. Mi opinión es que veremos un deterioro muy significativo en los datos de junio, y que los primeros recortes, casi en contexto de pánico, llegarán o bien en julio o septiembre.

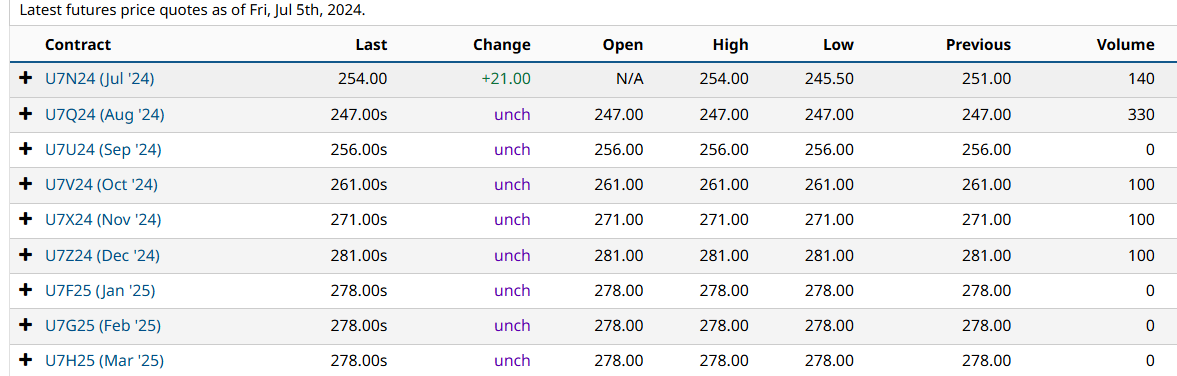

Durante el fin de semana, una de las minas de carbón de Anglo American (Grosvenor), que producía ~3Mt de carbón metalúrgico de alta calidad, se incendió, y todo apunta a que estará fuera de servicio durante un largo tiempo (tal vez para siempre). Este tipo de accidentes son muy difíciles de remediar, por ser carbón el material combustible y la dificultad de acceso a las instalaciones (normalmente, se inyecta nitrógeno para desplazar el oxígeno). Como siempre, los problemas nunca llegan solos, y también se ha declarado otro incidente similar en la mina de Century. En un mercado tensionado, y justo cuando entramos en la época de restocking. Los precios se han movido un 20% arriba en la semana y así lo han reflejado también las acciones del sector. Si bien es poco probable que nos vayamos mucho más arriba de los 300$/t este año, este evento ha subido el suelo teórico de la curva de futuros.

India, el mayor polo de aumento de demanda (tanto para el carbón como para muchas otras materias primas), sigue mostrando una gran fortaleza económica (en claro contraste con las raquíticas economías occidentales e incluso de la propia China), con su PMI mensual por encima de 60.9, reflejando una fuerte expansión económica, y el componente manufacturero mostrando el quinto mes consecutivo de crecimiento.

A pesar del colapso del sector inmobiliario y de construcción en China, sus importaciones de carbón metalúrgico, proxy del acero, siguen creciendo, si bien es cierto que su composición y mix de proveedores ha variado significativamente en los últimos años: en 2020, China impuso una prohibición de importación de carbón australiano debido a la petición de este país de iniciar una investigación sobre los orígenes del COVID, que no se relajó hasta 2022. Entretanto, el gigante asiático ha aumentado su dependencia de Mongolia (menor calidad) y Rusia. En cualquier caso, en un mercado global, tan solo importa el volumen total, y cualquier cambio en las rutas comerciales tradicionales acostumbra, de hecho, a ser muy positiva para los precios.

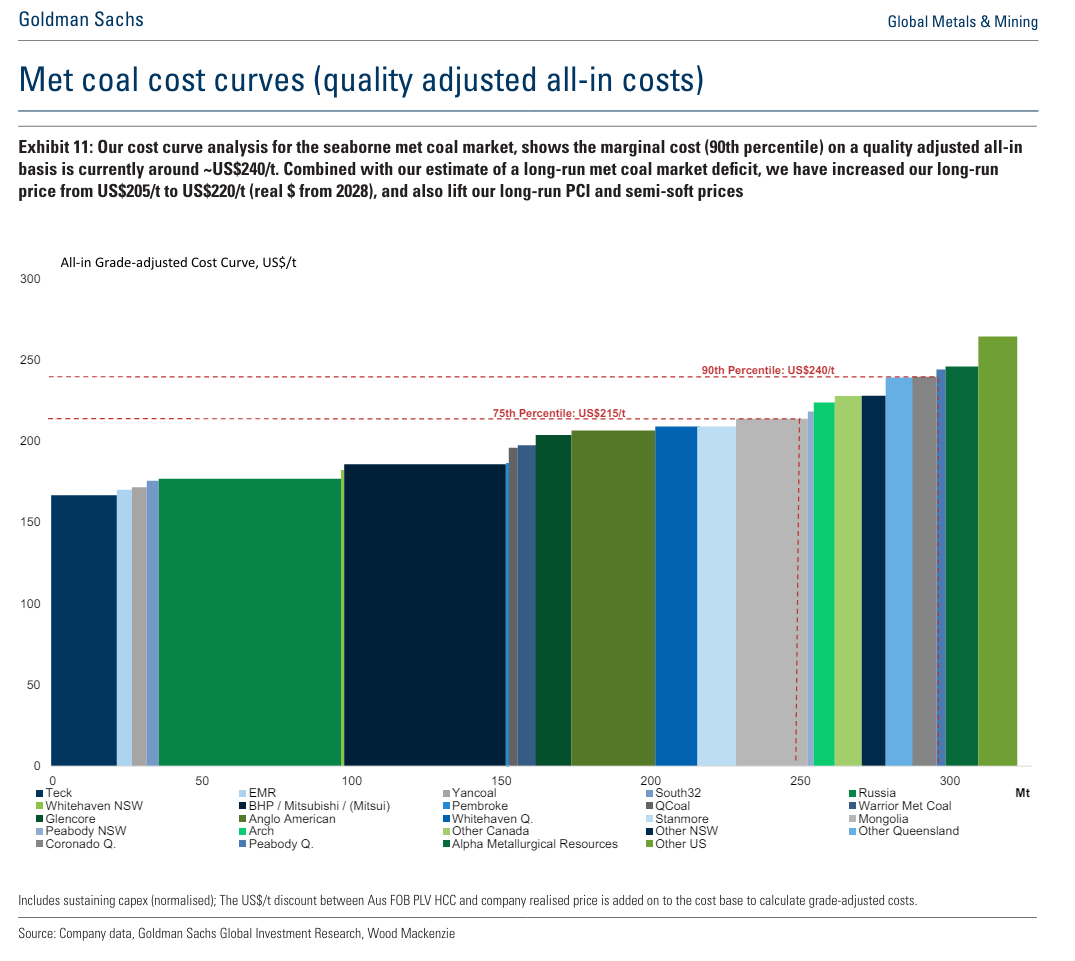

El siguiente gráfico refleja de forma bastante ilustrativa cuál es la tesis de inversión en las empresas de carbón metalúrgico y por qué, salvo por algún bache macroeconómico puntual, los precios ya no pueden volver a cer, de forma sostenible, por debajo de los 215$/t. Cuando el 25% de la curva de costes se encuentra por encima de este precio, salvo disrupción tecnológica que altere completamente las perspectivas de demanda, no es sostenible pensar en escenarios de precios inferiores a ese umbral.

Incluso en el carbón térmico, con un valor terminal mucho más incierto que en el caso del met, las utilities occidentales, que son las más presionadas políticamente, no ven claro ya el camino para el phase out inmediato:

Cuando contemplamos la reducción de emisiones, las previsiones estaban basadas en dejar de utilizar nuestras plantas de carbón antes del final de la década, y ahora mismo no vemos ese camino.

— Brian Tierney, CEO de FirstEnergy

El sentimiento en el ecosistema crypto se encuentra en mínimos del año, y parece que en el horizonte tan solo se divisan catalizadores negativos. It’s always darkest before the dawn. 10 años después de su quiebra, el exchange MtGox empezará a distribuir en breve 120k BTC, equivalente a 9B$, lo que muchos analistas esperan que añada mayor presión a la baja sobre el precio del activo. Mi opinión, sin embargo, es la contraria:

La mayor parte de la distribución ha sido comprada por instituciones, que han ofrecido a los minoristas comprar también su parte, y estos han rechazado el ofrecimiento, mostrando cierta resistencia a una venta inmediata.

Los usuarios afectados hace 10 años son early adoptores, mostrando una predisposición y conocimiento superior a la media, lo que hace mucho menos probable una salida completa. De hecho, lo más probable es que este nuevo dinero, si bien puede salir de BTC, siga dentro del ecosistema crypto.

El gobierno alemán sigue vendiendo su inventario de BTC, con un reciente envío de 1.300 unidades. Cómo podemos saber que este gobierno no está cualificado en términos financieros? No comprenden el concepto de asimetría ni tienen formación en teoría de juegos; igual que a los gestores de fondos, los incentivos y la visión a corto plazo les impiden tomar las decisiones correctas:

El déficit fiscal ANUAL del país es de 87.4B€, y ahora mismo cuentan con 43.459 BTC que, de ser vendidos, aportarían 2.5B$. Esto es, si Bitcoin finalmente fracasa, el beneficio actual del país sería del 2.8% del déficit presupuestario anual.

Si finalmente Bitcoin triunfa, y se convierte en la piedra angular de un nuevo sistema monetario, Alemania quedaría ya fuera de juego. Por un puñado de dólares.

Al mismo tiempo, Donald Trump propone, por primera vez en la historia del país, estudiar la posibilidad de establecer una reserva de Bitcoin como activo estratégico. El contraste con sus pares de la OECD es abismal. El hecho de ser el first mover les daría una ventaja enorme, tal vez insalvable, que tal vez sea la única opción de liderar el siguiente ciclo geopolítico y monetario.

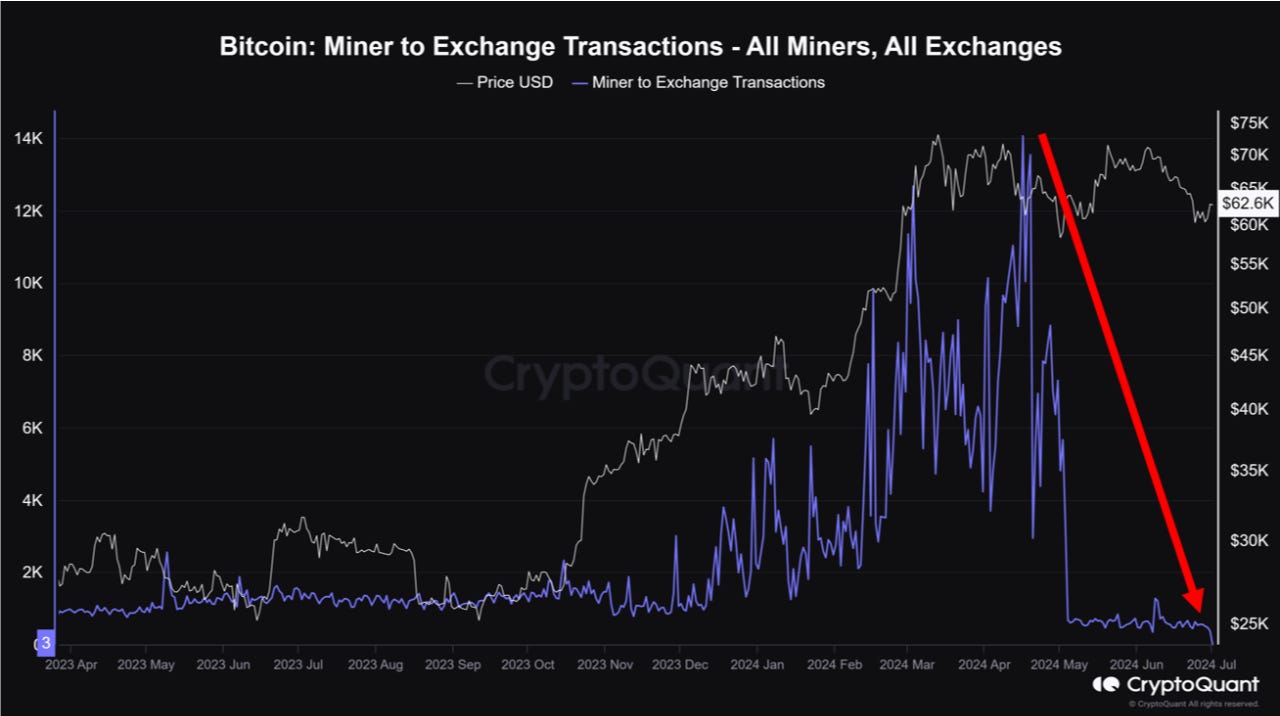

Los mineros de Bitcoin, especialmente aquellos menos eficientes, están sufriendo mucho para mantener sus operaciones rentables, toda vez que las recompensas se han reducido a la mitad (tras el halving) y el precio ha corregido significativamente desde máximos. Paradójicamente, para mantenerse a flote, han tenido que liquidar gran parte de los BTC que tenían en sus inventarios, provocando más presión bajista sobre el precio, agravando así sus problemas. Recientemente, en los mercados OTC, donde realizan sus operaciones, los compradores han absorbido todo el volumen pendiente, mostrando un mayor apetito a estos precios.

Bitcoin es what can be, unburdened by what has been.

La realidad no puede ser evitada eternamente, y eventualmente debe ser confrontada. Después de unos cuantos reportes de inventarios de la EIA donde las cifras no ataban por ningún lado, todo ha colapsado en el de esta semana: -12.16Mb de crudo, +0.345Mb en Cushing, -2.21Mb de gasolina y -1.535Mb de destilados. Con la tendencia que están siguiendo los precios, y si los inventarios siguen cayendo, que sería lo normal, USA se verá obligado a volver a liberar inventarios de su SPR, lo que permitiría a la OPEC+ alargar sus recortes otro trimestre más. La demanda se encuentra en máximos de los últimos años, y ninguno de los problemas económicos que se divisan ya en el horizonte está todavía haciendo mella.

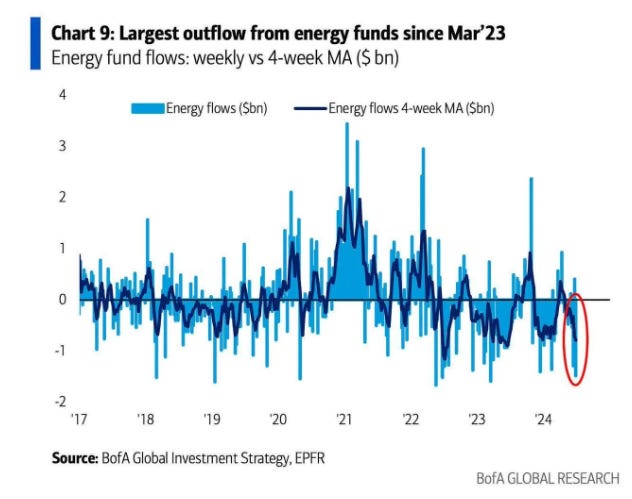

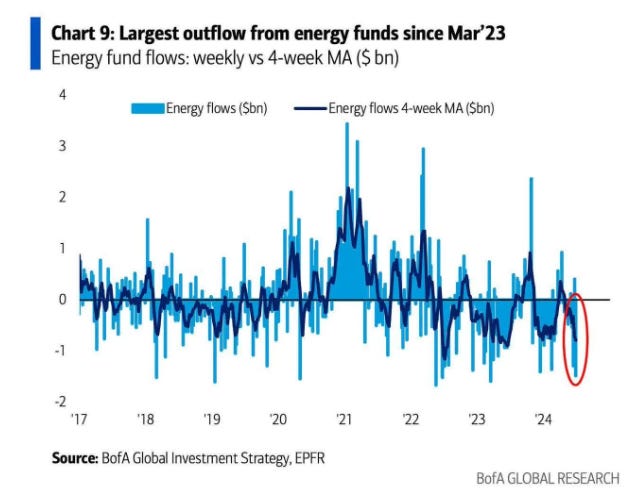

Como contraste a estos desarrollos positivos en el mercado físico y los fundamentales, las acciones no acaban de despegar (de hecho, incluso han tenido un comportamiento negativo), lo que se explica por la gran salida de capital de los fondos de temática energética , que ha sido la más grande desde 2023. Ahora mismo, el sentimiento es muy malo, y parece que solo la tecnología y la IA son invertibles, pero eventualmente esto se revertirá, y lo que ahora es un obstáculo será un viento de cola. This too shall pass.

Han surgido con fuerza rumores sobre la intención de las petroleras estatales de China de adquirir ~60Mb para su SPR. Si los precios del petróleo se mantienen en estos niveles (>85$/b brent), es muy probable que USA libere barriles de su SPR este verano, con el objetivo de evitar una subida de precios relevante para el consumidor final antes de las elecciones; ¿no sería irónico que los barriles liberados por Estados Unidos fuese aprovechados por China para rellenar sus propias reservas a menor precio?

El Reino Unido ha establecido cuotas que requieren que los vehículos con emisiones cero representen el 22% de las ventas de los fabricantes este año, aumentando al 80% para 2030. Los concesionarios que no cumplan enfrentan multas de £15,000 por cada vehículo no conforme vendido. Hasta ahora, los vehículos eléctricos representaron solo el 16% de las ventas de automóviles en el Reino Unido en los primeros cinco meses del año. La mayoría de estos vehículos han sido comprados por flotas corporativas, y la demanda minorista es probablemente más baja de lo que indican las cifras oficiales debido a la "pre-matriculación". La semana pasada, el propietario de Peugeot y Citroen amenazó con detener la producción de vehículos en el Reino Unido en protesta por estos objetivos, y su director ejecutivo, Carlos Tavares, calificó la política como "algo terrible para el Reino Unido."

De entre las nuevas categorías de vehículos de emisiones reducidas, ya venimos destacando desde hace semanas que la que presenta un mayor crecimiento es la de híbridos enchufables, que ofrece muchas de las ventajas de los BEV pero con una conveniencia muy superior. Es importante reconocer esta realidad para poder adaptarnos en dos de nuestras mayores ideas, como son el petróleo y los PGM.

El fanatismo climático, que es insaciable y contrario al ideal de progreso humano, no se limita al ámbito del transporte, y ha dado un paso más en Dinamarca, donde se va a implantar un nuevo impuesto de carbono a la agricultura a partir de 2030, por el cual los granjeros y agricultores deberán pagar 17.3$/t por cada tonelada de CO2 emitida. A ver quién propone la tontería más grande.

Cartera Modelo

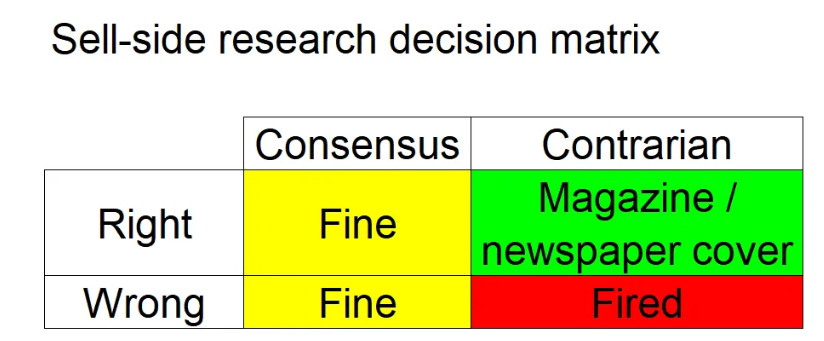

Desde esta publicación, siempre defendemos que una mentalidad contrarian es necesaria para obtener resultados extraordinarios, pero sin buscar luchar contra todas las narrativas de consenso por el simple hecho de ser contrarian, sino con la mentalidad. Lo relevante, en este sentido, es conocer qué es el consenso, cómo se forma, y qué incentivos tienen los analistas para sus recomendaciones.

Ningún analista del sell-side, y prácticamente ninguna firma, vive de sus retornos o desempeño, y el riesgo reputacional es la prioridad. La siguiente matriz define muy bien su sistema de incentivos.

Si entendemos cómo funciona el juego (por eso sus recomendaciones y los precios objetivos siempre adaptan la narrativa al precio), podemos realmente generar alfa y separar nuestros retornos de la masa: debemos cultivar un pensamiento independiente, basado en datos, y flexible y ágil para adaptarnos a la siempre cambiante realidad.

La rentabilidad de la cartera modelo es de +22.43% YTD vs +15.75% para el S&P500 y del +59.3% vs +37.13% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: