Resumen semanal 05/10

Resumen semanal 05/10

Tensión en Oriente Medio

Disclaimer

LWS Financial Research NO ES un servicio de asesoria financiera, ni su autor está cualificado para ofrecer este tipo de servicios.

Todo el contenido de esta web y publicaciones, así como todas las comunicaciones por parte del autor, tienen un propósito formativo y de entretenimiento, y bajo ninguna circunstancia, expresa o implícita, deben ser consideradas asesoramiento financiero, legal, o de otro tipo. Cada individuo debe llevar a cabo su propio análisis y tomar sus propias decisiones de inversión.

Esta semana ha estado llena de eventos macro que merecen análisis y seguimiento, a pesar de que no todos son inmediatamente accionables: elecciones, tensión geopolítica, huelgas… a tan solo 1 mes de los comicios en Estados Unidos, prepararemos un informe completo de la mano de Aleix Amorós que publicaremos próximamente en el propio substack.

Resumen macro de la semana

Esta semana ha habido bastantes eventos interesantes que analizar y, a continuación, listo las noticias más destacadas. Vamos allá:

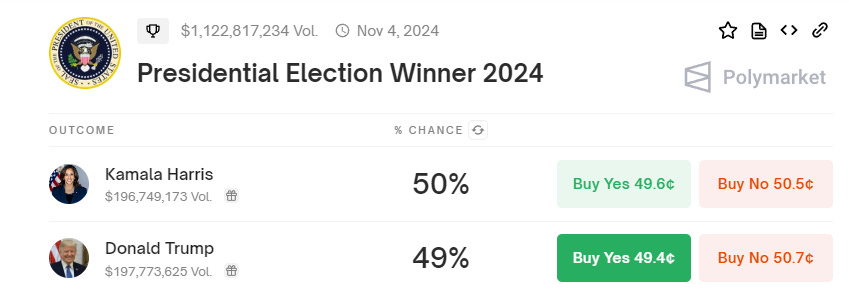

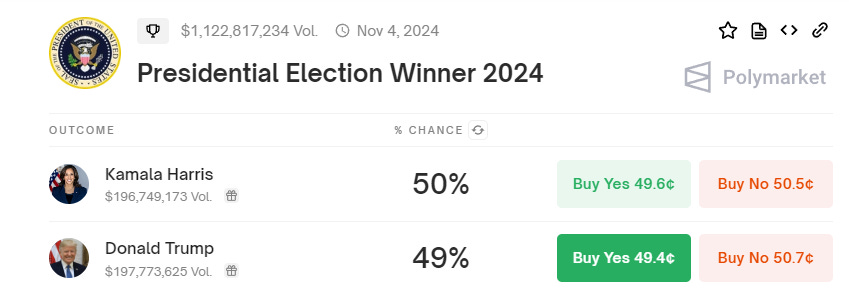

El debate entre el demócrata Tim Walz y el republicano JD Vance, a pesar de las tensiones previas en la campaña electoral, fue sorprendentemente civilizado. Aunque ambos han atacado duramente a sus oponentes en la campaña, en el debate se enfocaron en criticar a los candidatos presidenciales de sus partidos, Kamala Harris y Donald Trump.

El intercambio más tenso se dio cuando Vance evitó responder si desafiaría los resultados de las elecciones de este año en caso de que Trump pierda, lo que llevó a Walz a criticar las afirmaciones falsas de fraude electoral que alimentaron el ataque al Capitolio en enero de 2021.

Durante el debate, Walz criticó la gestión de Trump en temas como inmigración y lo calificó como un líder inestable, mientras que Vance atacó a Harris por no haber abordado problemas como la inflación y la economía durante su tiempo en la administración Biden.

A pesar de la confrontación, el tono general fue más calmado que el que ha caracterizado la campaña, marcada por retórica incendiaria y dos intentos de asesinato. Ambos candidatos representan visiones opuestas del corazón del medio oeste estadounidense, pero el debate estuvo más centrado en resaltar diferencias ideológicas sobre temas como el aborto, la crisis en Oriente Medio y la economía.

El consenso fue bastante claro sobre la victoria de Vance en el debate, y las probabilidades de presidencia republicana rebotaron ligeramente, aunque Trump sigue algo por detrás en lo que parece que será un cara o cruz.

Shigeru Ishiba, quien será el próximo primer ministro de Japón, anunció la convocatoria de elecciones generales para el 27 de octubre, tras su ajustada victoria en la contienda interna del Partido Liberal Democrático (PLD). La votación, que llega un año antes de lo previsto, decidirá qué partido controlará la Cámara Baja del Parlamento.

Ishiba justificó su decisión destacando la importancia de que su administración sea evaluada por los votantes lo antes posible. En una rueda de prensa en Tokio, tras su victoria en las elecciones del partido, subrayó que necesita legitimidad para liderar el país en esta nueva etapa.

Los mercados reaccionaron de inmediato a su victoria. Las acciones japonesas cayeron más de un 4%, mientras el yen se fortaleció, debido a que Ishiba es visto como un "halcón" en política monetaria. Su liderazgo podría implicar cambios importantes en la política económica del país.

El halcón Ishiba Los inversores japoneses parecen estar perdiendo su histórica preferencia por los activos extranjeros. En los primeros ocho meses de 2024, invirtieron ¥28 billones (192 mil millones de dólares) en bonos del gobierno japonés, la mayor cantidad en al menos 14 años, mientras que las compras de bonos extranjeros se redujeron casi a la mitad, con solo ¥7,7 billones, y menos de ¥1 billón se destinó a acciones extranjeras. Con $4.4 billones invertidos en el extranjero, cualquier retirada significativa podría afectar los mercados globales. Aunque las tasas japonesas siguen siendo bajas en comparación con otras economías, los flujos de capital de retorno han sido graduales.

El impacto potencial es enorme, ya que los inversores japoneses son los mayores tenedores extranjeros de bonos del Tesoro de EE. UU. y poseen importantes participaciones en mercados como Australia y Europa. El retroceso de estos inversores podría desatar una agitación similar a la vivida en agosto, cuando la preocupación por las tasas japonesas y la economía estadounidense provocó liquidaciones masivas de posiciones de carry trade, afectando al Nikkei y a Wall Street.

A pesar de la normalización de la política monetaria en Japón, los activos extranjeros siguen atrayendo a inversores que buscan mayores rendimientos, como el Gobierno Japonés de Fondos de Pensiones (GPIF), que mantiene alrededor del 50% de sus inversiones en bonos y acciones extranjeras.

La huelga de 45,000 trabajadores portuarios en la Costa Este y Costa del Golfo de EE.UU., que paralizó el envío de bienes clave desde alimentos hasta automóviles, ha concluido tras tres días de interrupciones. El paro, convocado por el sindicato International Longshoremen's Association (ILA), dejó en claro el descontento de los trabajadores con la falta de avances en la negociación de un nuevo contrato de seis años.

El conflicto giraba en torno a demandas salariales y la resistencia a la automatización, que el sindicato considera una amenaza para los empleos. Los trabajadores buscaban un aumento de $5 por hora anual durante seis años y protección contra los proyectos de automatización en los puertos, que ven como una amenaza directa a sus trabajos. Según el líder del sindicato, Harold Daggett, estaban preparados para mantenerse en huelga el tiempo necesario para conseguir estas protecciones.

El paro, el primero de gran magnitud desde 1977, afectó 36 puertos clave en el comercio marítimo de EE.UU., incluidos Nueva York, Baltimore y Houston. Se estima que esta paralización costó a la economía estadounidense aproximadamente $5 mil millones por día. Aunque las consecuencias inmediatas sobre los precios al consumidor fueron limitadas, un conflicto prolongado podría haber causado aumentos en productos esenciales como los alimentos.

Finalmente, las partes acordaron extender el contrato actual hasta el 15 de enero de 2025, lo que les permitirá continuar negociando. Sin embargo, el tema de la automatización sigue siendo un punto central de fricción, ya que los operadores portuarios ven en ella una forma de mejorar la rentabilidad, mientras que los sindicatos la consideran una amenaza a largo plazo para los empleos.

En medio de un entorno de volatilidad creciente en los mercados de petróleo y gas natural, la incertidumbre geopolítica ha alcanzado un nuevo pico tras el reciente ataque de Irán contra Israel el 1 de octubre. Este contexto refleja un aumento significativo de las tensiones regionales, y el mercado ya ha comenzado a reaccionar. El precio del crudo ha subido un 10% en pocos días, reflejando el temor a una escalada militar más amplia que podría tener consecuencias profundas no solo para los países implicados, sino para los mercados energéticos globales. Esta reacción destaca el riesgo de que el conflicto se expanda más allá de las fronteras de Israel e Irán, y afecte a las principales rutas de suministro de petróleo. A continuación, os incluyo el análisis que ha hecho Aleix en nuestro Discord en formato reducido.

Este escenario no es completamente nuevo. El pasado abril, Israel llevó a cabo un ataque aéreo sobre instalaciones diplomáticas iraníes en Siria, lo que resultó en la muerte de siete oficiales del Cuerpo de la Guardia Revolucionaria Iraní (IRGC). En respuesta, Irán lanzó una ofensiva coordinada con drones y misiles, pero las potencias occidentales ayudaron a Israel a neutralizar gran parte de los proyectiles, lo que limitó significativamente el impacto. A pesar de las tensiones, estos eventos no generaron grandes perturbaciones en los mercados energéticos, ya que el mercado no anticipó un conflicto de mayor envergadura.

Sin embargo, el ataque del 1 de octubre fue mucho más contundente y empleó misiles balísticos, una tecnología más letal y difícil de interceptar. A pesar de la intervención de los sistemas de defensa israelíes y de destructores estadounidenses en la zona, al menos 30 misiles impactaron en infraestructuras clave, incluidas las bases aéreas de Nevatim y Tel Nof, además de los alrededores de Tel Aviv.

El hecho de que esta vez la tensión no se haya disipado rápidamente refleja que el mercado percibe una respuesta inminente y potencialmente más agresiva de Israel.

Escenarios posibles: impactos y riesgos geopolíticos

Ante la inminente posibilidad de una represalia israelí, se barajan diferentes escenarios que podrían desencadenarse en los próximos días o semanas. Cada uno de estos tiene diferentes implicaciones tanto para la estabilidad regional como para los precios del petróleo.

Ataque a activos militares iraníes (40%)

La opción más probable, en línea con lo sucedido en abril, sería que Israel ataque activos militares iraníes, como bases aéreas, o incluso bases navales como la de Bandar Abbas. Este tipo de ataque restablecería la disuasión sin necesariamente escalar el conflicto hacia un enfrentamiento total. Sin embargo, dado que Irán ha evacuado previamente algunos de estos sitios estratégicos, incluyendo mover su flota naval hacia el mar abierto, es probable que el impacto en términos de destrucción militar sea limitado.Impacto en el petróleo: Si bien el mercado podría reaccionar inicialmente con nerviosismo, el impacto sería temporal. Una vez neutralizado el riesgo de una escalada más grave, el premium geopolítico sobre el precio del petróleo probablemente se reduciría gradualmente.

Ataque al programa nuclear iraní (20%)

Otra opción que Israel podría considerar es atacar las instalaciones nucleares iraníes, como el complejo de enriquecimiento de Natanz o el Centro de Tecnología Nuclear en Isfahán. Aunque esto haría más difícil para Irán avanzar en su programa nuclear, es probable que las instalaciones clave estén profundamente protegidas bajo tierra, lo que reduciría la eficacia de un ataque aéreo.Impacto en el petróleo: Este tipo de ataque no tendría un impacto directo sobre el suministro de petróleo, pero incrementaría la incertidumbre en los mercados debido a la posibilidad de que Irán intensifique su programa nuclear. Esto mantendría una presión alcista en los precios del crudo debido a la percepción de riesgo a largo plazo.

Ataque a la infraestructura energética iraní (30%)

Un escenario más drástico sería que Israel ataque la infraestructura energética de Irán, incluidos oleoductos, refinerías y plataformas de exportación en el Golfo Pérsico. Un ataque a la refinería de Abadan, la más grande de Irán con una capacidad de procesamiento de 630.000 barriles por día, podría interrumpir significativamente el suministro de petróleo a nivel interno. Aún más grave sería un ataque a las plataformas de exportación en la Isla de Kharg, que maneja entre el 90% y el 95% del crudo iraní destinado a las refinerías chinas. Esta alternativa tomó fuerza por unas declaraciones de Biden, donde reconocái estar discutiendo la posibilidad con los líderes israelís, aunque más tarde salió a matizar que su postura era contraria a esta vía de acción.Impacto en el petróleo: Un ataque de este tipo tendría un impacto masivo en el mercado mundial de petróleo, con riesgos de interrupciones en el suministro que podrían desencadenar un aumento desproporcionado en los precios del crudo. Si se llegara a cerrar temporalmente el Estrecho de Ormuz, una de las principales rutas de tránsito de petróleo, la crisis energética global podría ser de proporciones históricas.

Ataque a la cúpula política iraní (10%)

Un ataque sobre figuras clave del liderazgo iraní, como altos comandantes del IRGC o incluso el líder supremo Alí Jamenei, sería una opción de alto riesgo. Aunque no se considera el escenario más probable, podría desencadenar una espiral de represalias difíciles de contener, lo que incrementaría las tensiones geopolíticas en toda la región.Impacto en el petróleo: Este sería uno de los escenarios de mayor riesgo, ya que una represalia iraní sería prácticamente inevitable. El impacto sobre el precio del petróleo sería extremadamente elevado, con una incertidumbre prolongada y potenciales interrupciones en el suministro global.

En estos momentos, el mercado energético global se encuentra en un estado de incertidumbre latente. La respuesta de Israel determinará en gran medida si los precios del petróleo seguirán aumentando o si la tensión geopolítica podrá controlarse sin una disrupción significativa en los flujos de suministro. Aunque el foco está centrado en el petróleo crudo, no debemos pasar por alto el comportamiento del gas natural en Europa. El índice de referencia TTF ha cerrado hoy en torno a €40,98 por MWh, su nivel más alto en lo que va de año. El riesgo en Oriente Medio, especialmente relacionado con el suministro de GNL de Qatar, es un factor clave, pero lo más relevante es que las reservas europeas de gas han dejado de crecer.

El regreso de la energía nuclear está consolidándose. Tras el anuncio del reinicio de Three Mile Island, de la mano de Microsoft, ahora llega la noticia de que Holtec reabrirá la planta nuclear Palisades en Michigan, respaldada por un préstamo de 1.520 millones de dólares del gobierno de Biden. El objetivo es claro: triplicar la capacidad nuclear en EE.UU. a medida que la demanda energética crece y las preocupaciones climáticas se intensifican. Esto podría incluir la reactivación de otros reactores desmantelados, como el propio Three Mile Island, que sufrió el peor accidente nuclear en la historia del país.

El proceso no será sencillo ni barato. Aunque Holtec estima que el reinicio de Palisades tomará menos tiempo, las autoridades ya han señalado que podrían pasar hasta dos años antes de que vuelva a operar.

El punto clave aquí no es solo la expansión de la capacidad nuclear, sino lo que representa estratégicamente para la administración: empleo de calidad y, sobre todo, apoyo a las economías locales.

En paralelo, Pennsylvania presiona por el rápido reinicio de Three Mile Island. El gobernador Josh Shapiro ha pedido a PJM Interconnection, operador de la red eléctrica, que priorice su reconexión. Microsoft ya ha firmado un acuerdo para comprar su energía, lo que acelera aún más los plazos.

La energía nuclear vuelve con fuerza, y no es solo una cuestión de abastecimiento energético. Esto va de asegurar empleos, estabilizar regiones clave y seguir la narrativa de transición energética. La administración lo sabe, y está apostando fuerte.

Esta semana hemos tenido una subida de inventarios de petróleo en Estados Unidos: +3.89Mb de curdo, +0.84Mb en Cushing, +1.12Mb de gasolina y -1.28Mb de destilados, muy condicionada por el impacto del huracán Helene en las refinerías, que han demandado mucho menos petróleo. Los indicadores fundamentales (timespreads y márgenes de refino) han rebotado junto con el precio, mostrando que el alza del crudo no se debe únicamente (aunque si mayormente) al premium geopolítico.

El mercado del petróleo está viviendo una situación paradójica. A pesar de la narrativa general, parece que nada está descontado en los precios actuales. El posicionamiento especulativo está en mínimos históricos, con los gestores de fondos apostando en corto tanto al diésel como al Brent, lo que refleja un sentimiento bajista generalizado. Hace apenas unos meses, en abril, todos hablaban de la posibilidad de que el crudo alcanzara los $100 por barril. Hoy, en cambio, la percepción parece haberse invertido por completo, y muchos ven los $50 como un destino inevitable.

Por la parte geopolítica, que siempre me gusta ignorar (rara vez se materializa), sí es relevante entender cómo, desde la llegada de Biden a la Casa Blanca, se han ignorado las sanciones a Irán, que está exportando petróleo libremente a niveles muy elevados; en caso de ganar Trump, o si la presión israelí se intensifica, podríamos ver cómo estas cifras vuelven a caer como en 2019.

La EIA publicó también sus datos mensuales correspondientes a julio, donde destaco la robustez de la demanda y la debilidad de la producción (combinación perfecta). El crecimiento de la producción de petróleo de esquisto en EE.UU. en 2023 ha sido sobrestimado, en parte porque la EIA subestimó los niveles de producción de 2022 y luego sobreestimó los de 2023 a partir de junio. Esto creó una tasa de crecimiento inflada que muchos analistas utilizaron en sus proyecciones para 2024 y 2025. En realidad, la producción de petróleo se ha mantenido plana durante el último año, muy lejos de la expectativa de consenso que anticipaba alcanzar alrededor de 13.5 millones de barriles diarios para finales de 2023.

Además, la producción de gas asociado en las principales cuencas de petróleo de esquisto ha estado superando el crecimiento de la producción de crudo, lo que es un claro indicio de que estas cuencas, especialmente el Permian, están madurando y acercándose a su pico de producción. A pesar del reciente repunte en los precios del crudo, los precios solo han regresado a los niveles de hace un mes y siguen mostrando una caída anual de más del 10%. Mientras tanto, los precios de la gasolina en EE.UU. se mantienen cerca de mínimos de ocho meses.

Cartera Modelo

La rentabilidad de la cartera modelo es de +19.74% YTD vs +19.26% para el S&P500 y del +57.44% vs +40.61% para el S&P500 desde inicio (septiembre 2022). La cartera modelo, a cierre del viernes, es la siguiente: